天齐锂业债务问题分析:影响与未来发展前景

深度分析天齐锂业债务问题的现状、成因及其对公司发展的影响,探讨其战略价值与潜在风险,为投资者提供关键决策参考。

发布时间:2025年8月21日 分类:金融分析 阅读时间:10 分钟

天齐锂业债务问题对其发展的影响分析报告

一、债务问题的现状与历史演变

天齐锂业的债务问题是其发展历程中的核心矛盾之一,其债务规模与风险呈现“先高后降、近期波动”的特征,具体可通过以下量化指标与趋势分析体现:

1.1 债务规模与结构:从危机到改善再到波动

根据金灵量化数据库数据,天齐锂业过去5年(2020-2024年)的债务规模与结构变化如下:

- 总负债与资产负债率:2020年总负债达346.03亿元,资产负债率高达82.32%,处于历史高位;2021-2022年通过化债措施快速下降至177.79亿元(资产负债率25.09%);2023-2024年略有回升(2024年总负债194.96亿元,资产负债率28.39%)。

- 有息负债:2020年有息负债总额300.24亿元,占总负债的86.8%;2022年降至84.37亿元,2024年回升至136.17亿元,显示公司仍面临阶段性再融资压力。

1.2 偿债能力:从高风险到改善再到边际弱化

偿债能力指标的变化直接反映了债务风险的动态:

- 短期偿债能力:2020年流动比率仅0.11(速动比率0.07),意味着每1元流动负债仅对应0.11元流动资产,短期违约风险极高;2022年流动比率升至3.44(速动比率3.16),短期偿债能力大幅改善;2024年回落至2.55(速动比率2.09),仍处于健康水平(通常流动比率≥2为安全)。

- 长期偿债能力:利息保障倍数(EBIT/利息费用)是衡量盈利对利息覆盖能力的核心指标。2020年为-0.77(营业利润不足以覆盖利息),2022年升至59.15(盈利大幅覆盖利息),但2024年骤降至1.59(接近1的警戒线),反映盈利对利息的覆盖能力显著弱化。

1.3 行业对比:从“高负债”到“相对稳健”

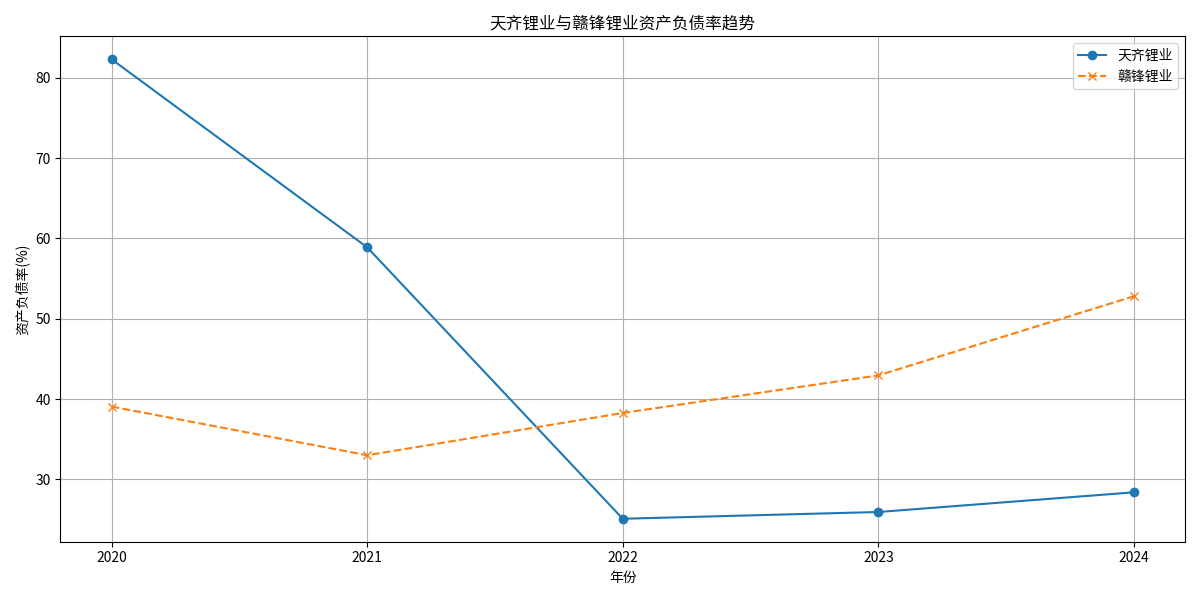

与行业龙头赣锋锂业对比(见下图),天齐锂业的资产负债率在2020年(82.32% vs 赣锋39.06%)和2021年(58.9% vs 33%)显著高于对手,债务负担更重;但2022年后天齐资产负债率(25.09%)反超赣锋(38.27%),2024年仍以28.39%低于赣锋的52.8%,表明其债务管理成效优于行业平均。

二、债务问题的核心成因:“蛇吞象”式收购的代价

天齐锂业的高债务本质上是2018年“蛇吞象”收购智利SQM公司股权的后遗症。SQM是全球锂资源龙头(拥有成本仅为行业均值1/3的阿塔卡玛盐湖),天齐锂业为获取其23.77%股权(成为第二大股东),斥资40.66亿美元(其中35亿美元通过银团贷款筹集,仅自筹7.26亿美元)。此次收购直接导致:

- 财务杠杆飙升:资产负债率从收购前的约40%翻倍至2020年的82.32%;

- 财务费用高企:2019-2020年财务费用年均超13亿元,叠加SQM股价下跌导致的52.79亿元资产减值,公司2019-2020年连续亏损(累计亏损78亿元);

- 流动性危机:2020年流动比率仅0.11,短期债务违约风险迫近。

三、化债举措与成效:从危机化解到阶段性压力

面对债务危机,天齐锂业采取了多维度化债措施,部分成效显著,但2024年因外部环境变化再度面临压力:

3.1 关键化债措施

- 引入战略投资者:2021年引入澳大利亚IGO公司对澳洲子公司TLEA增资14亿美元,偿还12亿美元银团贷款,直接降低有息负债;

- 股权融资与资产处置:通过子公司股权融资、减持SQM股份等方式补充现金流;

- 债务重组:与银团协商调整债务期限与利率,缓解短期偿债压力。

3.2 成效与局限性

- 短期成效:2021-2022年总负债从260.14亿元降至177.79亿元,资产负债率从58.9%降至25.09%,流动比率从0.47升至3.44,债务风险大幅缓解;

- 近期压力:2024年总负债与有息负债再度回升(分别为194.96亿元、136.17亿元),主要因锂价下跌(碳酸锂价格从2022年高点50万元/吨跌至2024年约10万元/吨)导致盈利下滑(2024年归母净利润-79亿元),叠加SQM因智利政府政策调整(锂资源国有化)投资收益缩水,现金流承压。

四、债务问题对公司发展的具体影响

债务问题对天齐锂业的发展呈现“短期压制、长期战略价值与潜在风险并存”的特征,具体体现在以下维度:

4.1 正面影响:资源布局的长期战略价值

尽管高负债代价高昂,但收购SQM股权为天齐锂业奠定了全球锂资源龙头地位:

- 资源保障:SQM拥有全球成本最低的阿塔卡玛盐湖(锂生产成本约3000美元/吨),天齐通过股权间接锁定优质资源;

- 投资收益:2021-2023年锂价高位时,SQM贡献的投资收益成为天齐重要利润来源(如2022年天齐归母净利润241亿元,其中SQM投资收益占比超30%)。

4.2 负面影响:对发展的多维度压制

- 产能扩张受限:2019-2021年债务偿还优先级高于资本开支,公司澳洲奎纳纳氢氧化锂项目(设计产能4.8万吨/年)因资金不足多次延期,错失锂价上涨期的扩产机遇;

- 研发投入滞后:2020-2021年研发费用年均仅2亿元(同期赣锋锂业研发投入超5亿元),技术迭代速度落后于竞争对手;

- 运营风险增加:高债务期(2019-2020年)公司面临银团贷款交叉违约风险,资金调配受限,部分项目因诉讼被迫暂停;

- 估值压制:市场对高负债的担忧导致天齐锂业估值长期低于赣锋锂业(2020年PE均值-15倍 vs 赣锋25倍),股权融资难度加大。

4.3 外部环境的放大效应:锂价波动的关键影响

锂价是天齐锂业现金流与偿债能力的核心变量:

- 锂价上涨周期(如2021-2022年):产品量价齐升,2022年归母净利润241亿元,财务费用占比仅2.8%,现金流充沛推动债务快速下降;

- 锂价下跌周期(如2024年):碳酸锂价格跌破10万元/吨(成本线约8万元/吨),公司2024年亏损79亿元,财务费用占比回升至-11.38%(亏损扩大),利息保障倍数降至1.59(接近违约警戒线)。

五、结论与投资启示

天齐锂业的债务问题是其“资源扩张战略”与“高杠杆融资”矛盾的集中体现,对其发展的影响可总结为:

-

债务风险已显著缓解但需警惕波动:通过化债措施,公司资产负债率从2020年的82.32%降至2024年的28.39%,短期偿债能力处于健康水平,但2024年锂价低迷导致盈利与利息覆盖能力弱化,需关注锂价反弹节奏与SQM投资收益变化。

-

战略价值与短期压制并存:收购SQM奠定了资源优势,但高负债曾长期压制产能扩张与研发投入,未来需通过产能释放(如奎纳纳项目投产)与技术升级(如锂盐深加工)兑现资源价值。

-

外部环境是关键变量:锂价周期直接影响现金流与偿债能力,若锂价持续低于8万元/吨(成本线),公司可能再次面临亏损与债务压力;若锂价回升至15万元/吨以上,盈利与偿债能力将快速修复。

投资启示

:天齐锂业的核心价值在于其全球优质锂资源布局,但需密切跟踪锂价走势、SQM投资收益及公司产能释放进度。短期关注锂价反弹对盈利与债务的改善作用,长期需观察其资源优势向产能与技术优势的转化能力。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考