2025年08月下旬 牧原股份2025年上半年毛利率回升至18.72%,成本优势显著

牧原股份2025年上半年净利润达105亿元,毛利率同比提升10.59个百分点至18.72%。报告分析其毛利率修复驱动因素:出栏量增长、养殖成本降至12.1元/公斤及屠宰业务扩张,揭示猪周期上行阶段投资机会。

发布时间:2025年8月21日 分类:金融分析 阅读时间:6 分钟

牧原股份2025年上半年毛利率变化分析报告

一、核心结论

2025年上半年,牧原股份在实现105亿元净利润的背景下,毛利率呈现显著回升趋势,上半年毛利率达18.72%(同比增长10.59个百分点),这一表现主要得益于出栏量增长、养殖成本持续下降(完全成本降至12.1元/公斤)及屠宰业务扩张等因素。从历史周期看,公司毛利率与“猪周期”高度相关,2021年至今经历“高位下行→深度亏损→逐步修复”的完整周期,当前正处于周期上行阶段。

二、毛利率变化趋势:周期性波动下的显著修复

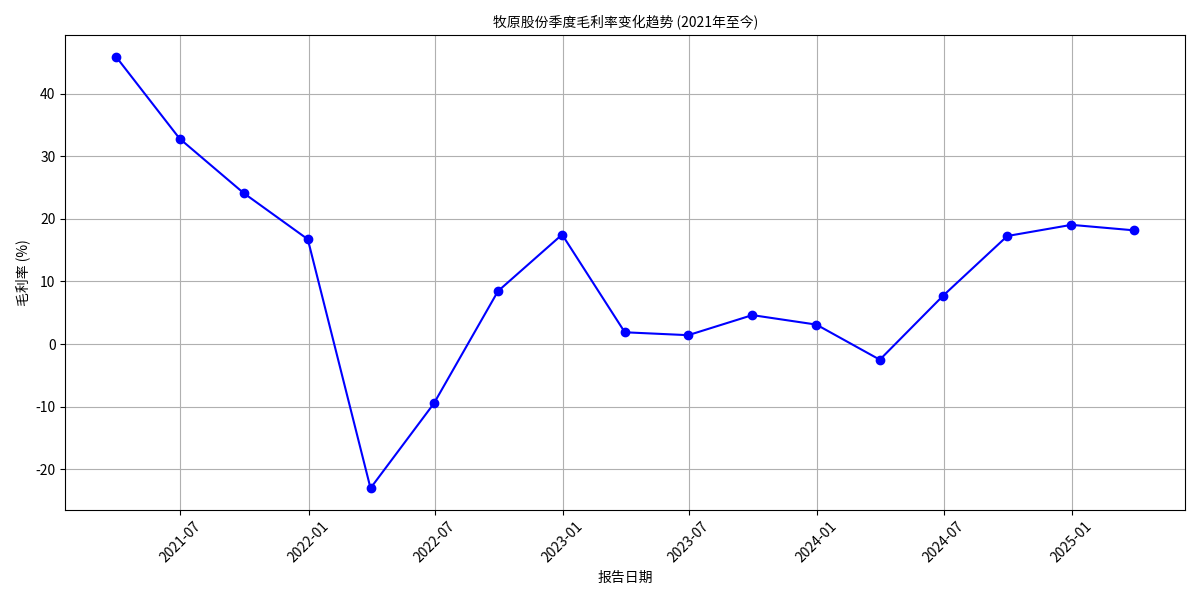

根据金灵量化数据库数据,牧原股份2021年至2025年第一季度的季度毛利率呈现

典型的周期性波动特征

(见图1):

-

历史波动阶段划分:

- 2021年(周期下行期):毛利率从第一季度的45.88%(行业高景气顶点)持续下降至第四季度的16.74%,主因生猪价格进入下行周期,养殖利润被压缩。

- 2022-2023年(深度亏损期):毛利率在2022年第一、二季度分别跌至-23.03%、-9.49%(行业普遍亏损),2023年全年维持在个位数水平(最高4.63%),反映猪周期底部阶段的盈利能力低迷。

- 2024年至今(周期修复期):毛利率从2024年第一季度的-2.50%强劲反弹,第四季度回升至19.05%,2025年第一季度保持18.17%的高位,标志着公司盈利能力进入修复通道。

-

2025年上半年最新表现:

结合公开信息,2025年上半年公司毛利率进一步提升至18.72%(同比增长10.59个百分点),延续了2024年以来的修复趋势,且显著高于行业平均水平(同期行业养殖成本普遍在14-16元/公斤,牧原成本仅12.1元/公斤)。

三、毛利率变化的核心驱动因素

牧原股份毛利率的修复是多重因素共同作用的结果,核心可归纳为**“量增”与“降本”双轮驱动**:

(一)猪周期与售价:出栏量增长对冲猪价下行压力

2025年上半年,全国生猪价格整体呈震荡下行趋势(围绕14.5元/公斤波动),但牧原股份收入端仍实现34.46%的同比增长(营收764.63亿元),主要得益于

出栏量的大幅提升

:上半年共销售生猪4691.0万头(同比显著增长),规模效应摊薄固定成本,同时屠宰业务营收同比增长93.83%(达193.45亿元),进一步拉动收入增长。

(二)饲料与成本:技术突破推动养殖成本持续下降

牧原股份通过

饲料配方优化

和生产效率提升

,实现了养殖成本的显著降低:

- 饲料成本控制:采用低豆粕配方(豆粕占比仅7.3%,远低于行业平均13%),并通过合成生物技术替代豆粕,降低饲料成本10%-15%;叠加玉米价格稳定(国家战略保供),饲料成本波动对公司影响有限。

- 完全成本下降:上半年生猪养殖完全成本从年初的13.1元/公斤降至6月的12.1元/公斤(优秀场线成本低至11元/公斤),显著低于行业平均水平(14-16元/公斤),直接提升了单位养殖利润。

(三)公司经营效率:精细化管理与规模优势强化

牧原股份通过

内部管理优化

和智能化应用

,进一步巩固成本优势:

- 生产指标优化:在健康管理、种猪育种、营养研发等领域持续投入,推动优秀场线经验内部推广(3月成本低于12元/公斤的场线出栏量占比达1/3),降低养殖成绩离散度。

- 屠宰业务协同:第一季度屠宰量同比增长81%(532万头),通过“养殖+屠宰”一体化模式,减少中间环节损耗,提升产业链利润留存。

(四)市场与研报观点:成本优势是核心竞争力

证券之星等市场机构指出,牧原股份2025年上半年业绩大幅提升的核心逻辑是“出栏量增长+成本下降”的双重驱动。其成本控制能力(完全成本行业领先)是穿越猪周期的关键,也是毛利率持续修复的核心支撑。

四、风险提示

尽管当前毛利率处于修复通道,但需关注以下潜在风险:

- 猪价超预期下跌:若生猪价格因供给过剩或需求疲软进一步下行,可能抵消成本下降带来的利润空间。

- 饲料价格波动:若豆粕、玉米等原料价格因国际供应链问题大幅上涨,可能推升养殖成本。

- 疫病风险:非洲猪瘟等疫病若大规模爆发,可能影响出栏量及养殖效率。

五、投资启示

牧原股份的毛利率修复反映了其在猪周期底部通过

成本控制能力

和规模优势

实现的逆势突围。当前公司处于周期上行阶段,若能持续保持成本领先(完全成本维持12元/公斤以下),叠加出栏量的稳定增长,毛利率有望维持高位。对于投资者而言,需重点跟踪生猪价格走势、公司成本控制进展及屠宰业务协同效应,以判断毛利率的持续性。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考