2025年08月下旬 芒果超媒会员业务收入占比趋势分析:波动中上升

分析芒果超媒2018-2024年会员业务收入占比趋势,揭示其波动中上升的特点及驱动因素。探讨内容策略、行业竞争对会员业务的影响,提供投资启示。

发布时间:2025年8月21日 分类:金融分析 阅读时间:6 分钟

芒果超媒会员业务收入占比趋势分析报告

一、核心结论

基于2018-2024年财务数据及行业背景分析,芒果超媒会员业务收入占比(以“新媒体平台运营”收入为代理指标)

未呈现持续提升趋势

,整体表现为“波动中上升”:2018-2019年占比下降,2019-2022年回升,2022年后再次波动回落。这一趋势与公司内容策略调整、行业竞争格局及业务结构变化密切相关。

二、会员业务收入占比的历史数据与趋势分析

1. 数据基础与计算逻辑

本次分析选取芒果超媒(300413.SZ)2018-2024年年度财务数据,其中“会员业务收入”以财报中“新媒体平台运营”收入为代理指标(因公司未单独列示更细粒度的会员收入数据,此为最接近的替代指标),营业总收入取自利润表。通过计算“新媒体平台运营收入/营业总收入”,得到会员业务收入占比。

2. 历年占比数据与趋势可视化

具体数据如下表所示:

| 年份 | 会员业务收入(亿元) | 营业总收入(亿元) | 会员业务收入占比(%) |

|---|---|---|---|

| 2018 | 14.81 | 96.61 | 15.33 |

| 2019 | 12.64 | 125.01 | 10.11 |

| 2020 | 18.12 | 140.06 | 12.94 |

| 2021 | 22.52 | 153.56 | 14.67 |

| 2022 | 20.84 | 137.04 | 15.20 |

| 2023 | 21.23 | 146.28 | 14.51 |

| 2024 | 20.36 | 140.80 | 14.46 |

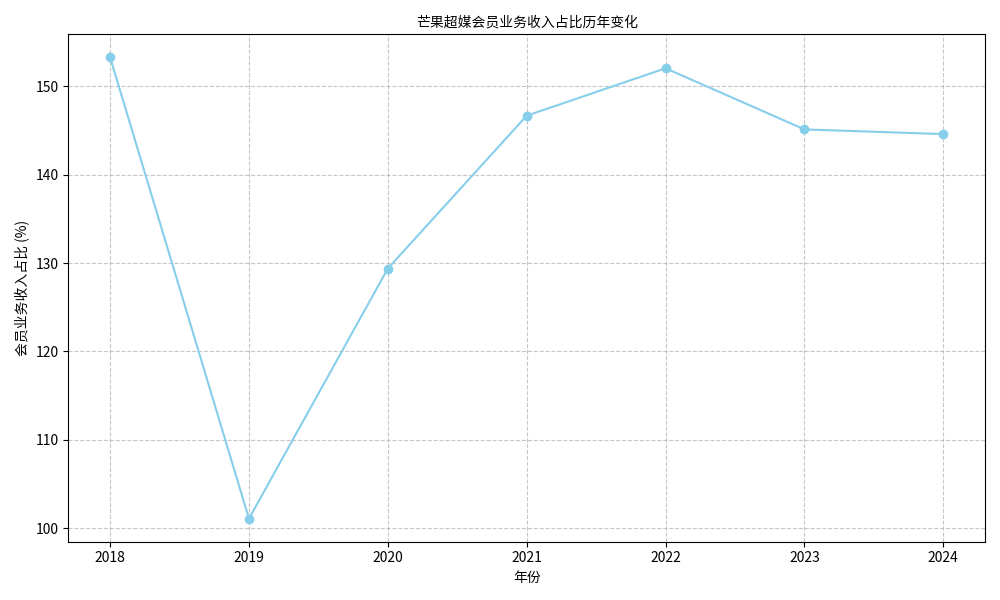

从趋势图( )可见,占比波动特征显著:

)可见,占比波动特征显著:

- 2018-2019年:占比从15.33%大幅下降至10.11%,主因营业总收入增速(29.4%)远超会员业务收入增速(-14.6%),反映公司当年可能更侧重广告、电商等其他业务扩张。

- 2019-2022年:占比逐步回升至15.20%,会员业务收入复合增速(18.4%)高于总收入复合增速(2.3%),得益于“剧综双强”策略下内容吸引力提升,会员规模增长(2024年底会员数7331万,同比增10%)。

- 2022-2024年:占比小幅回落至14.46%,主因会员业务收入增速放缓(2023年仅增1.9%,2024年下降4.1%),而总收入受广告、电商等业务波动影响,增速不稳定(2023年增6.7%,2024年降3.7%)。

三、占比波动的驱动因素与核心挑战

1. 主要驱动因素

- 内容策略转型:芒果超媒从“综艺主导”向“剧综并重”转型,2024年推出《与凤行》等爆款剧集,2025年计划上线超200部内容(含88部剧集),通过丰富内容矩阵提升会员粘性。

- 生态布局完善:构建“长中短”内容生态(微短内容、动漫、游戏等),并探索AIGC技术(如芒果大模型),增强内容生产效率与用户体验,间接拉动会员增长。

- 渠道拓展:通过联合会员(如88VIP、移动芒果卡)等合作模式,降低用户获取成本,扩大会员基数。

2. 核心挑战

- 内容丰富度不足:相比腾讯视频、爱奇艺,芒果TV在电影、体育赛事等内容储备上存在短板,导致部分用户因“片荒”流失。

- IP资源薄弱:头部平台依赖IP全产业链开发(如游戏、衍生品),而芒果超媒IP储备较少,难以通过IP增值服务提升ARPU(用户平均收入)。

- 成本与盈利压力:剧集投入初期毛利率较低(2024年剧集业务毛利率仍低于综艺),短期内可能拖累会员业务盈利效率。

- 行业竞争加剧:长视频行业“存量竞争”格局下,爱奇艺、腾讯视频通过降价、促销等手段争夺用户,压缩芒果超媒的会员提价空间。

四、结论与投资启示

结论

芒果超媒会员业务收入占比

未持续提升

,而是呈现“波动中上升”的特征。这一趋势反映了公司在内容策略调整、业务结构优化与行业竞争压力下的动态平衡。

投资启示

- 关注内容投入效果:会员增长的核心驱动力是优质内容(剧综爆款),需跟踪公司内容排播(如2025年春季招商会内容)及播放量表现。

- 警惕竞争压力:与头部平台的内容差距可能限制会员规模上限,需观察公司是否通过IP生态、技术创新(如AIGC)缩小差距。

- 重视盈利质量:短期内剧集投入可能拉低毛利率,需关注会员ARPU值(如付费率、单用户收入)的提升能否覆盖成本压力。

综上,芒果超媒会员业务具备长期增长潜力,但短期占比仍将受内容表现、行业竞争等因素影响,呈现波动特征。投资者需结合内容储备、会员增速及盈利改善节奏综合判断。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考