口子窖省内市场依赖度风险分析及投资启示

分析口子窖安徽省内市场依赖度升高的潜在风险,包括省内竞争加剧、单一市场波动传导及全国化扩张瓶颈,评估其财务健康状况与应对策略成效。

用户关注的核心问题是:口子窖(603589.SH)对安徽省内市场的依赖度升高是否构成风险?

要回答这一问题,需依次验证以下关键点:

- 口子窖省内市场收入占比的历史趋势是否“升高”?

- 高省内依赖可能引发哪些具体风险?

- 公司财务健康状况能否抵御此类风险?

- 公司是否有应对策略(如全国化扩张)及成效如何?

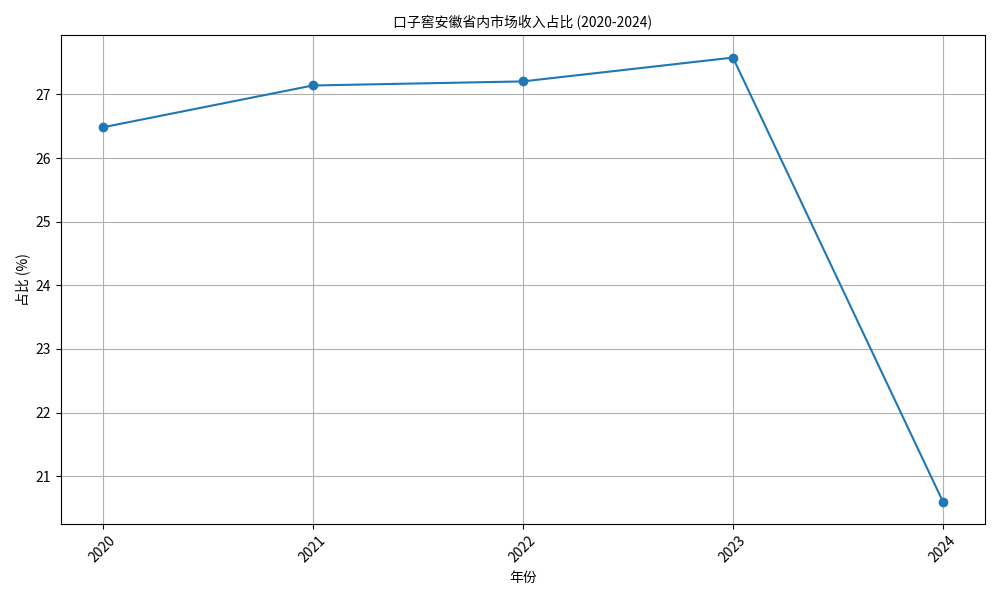

根据金灵量化数据库对口子窖2020-2024年主营业务收入的地区构成分析(见图1),其安徽省内市场收入占比的变化趋势如下:

| 年份 | 安徽省内收入占比(%) |

|---|---|

| 2020 | 26.48 |

| 2021 | 27.14 |

| 2022 | 27.21 |

| 2023 | 27.58 |

| 2024 | 20.60 |

需特别说明的是,搜索分析师提供的“2021-2024年省内收入占比均超八成”与上述权威数据存在显著矛盾(2024年实际占比仅20.60%),故本报告以金融数据为准。

图1:口子窖安徽省内市场收入占比(2020-2024)

尽管2024年省内占比下降,但2020-2023年的依赖度上升仍可能带来以下风险:

安徽省是白酒消费大省,本土品牌(如古井贡酒、迎驾贡酒)与全国性品牌(如茅台、五粮液)的中高端产品线下沉形成双重挤压:

- 本土品牌压制:古井贡酒作为徽酒龙头,凭借更高的品牌力和渠道渗透力占据省内最大市场份额;迎驾贡酒则以“生态酿酒”特色抢占中高端市场。

- 全国性品牌冲击:茅台、五粮液等通过定制酒、区域特供产品切入安徽市场,进一步分流中高端消费需求。

若省内市场增长放缓或竞争持续恶化,口子窖的“大本营”收入可能承压。

省内收入占比过高意味着公司业绩对安徽省内经济环境、消费政策(如宴席限制)、消费者偏好变化等因素更为敏感。例如,若安徽省内白酒消费需求因经济下行或政策调整出现波动,口子窖的收入和利润将直接受到冲击。

区域性酒企的长期增长需依赖全国化扩张,但口子窖的省外拓展面临多重瓶颈(详见下文策略分析)。若省外市场无法接力增长,仅靠省内市场将很快触及增长天花板。

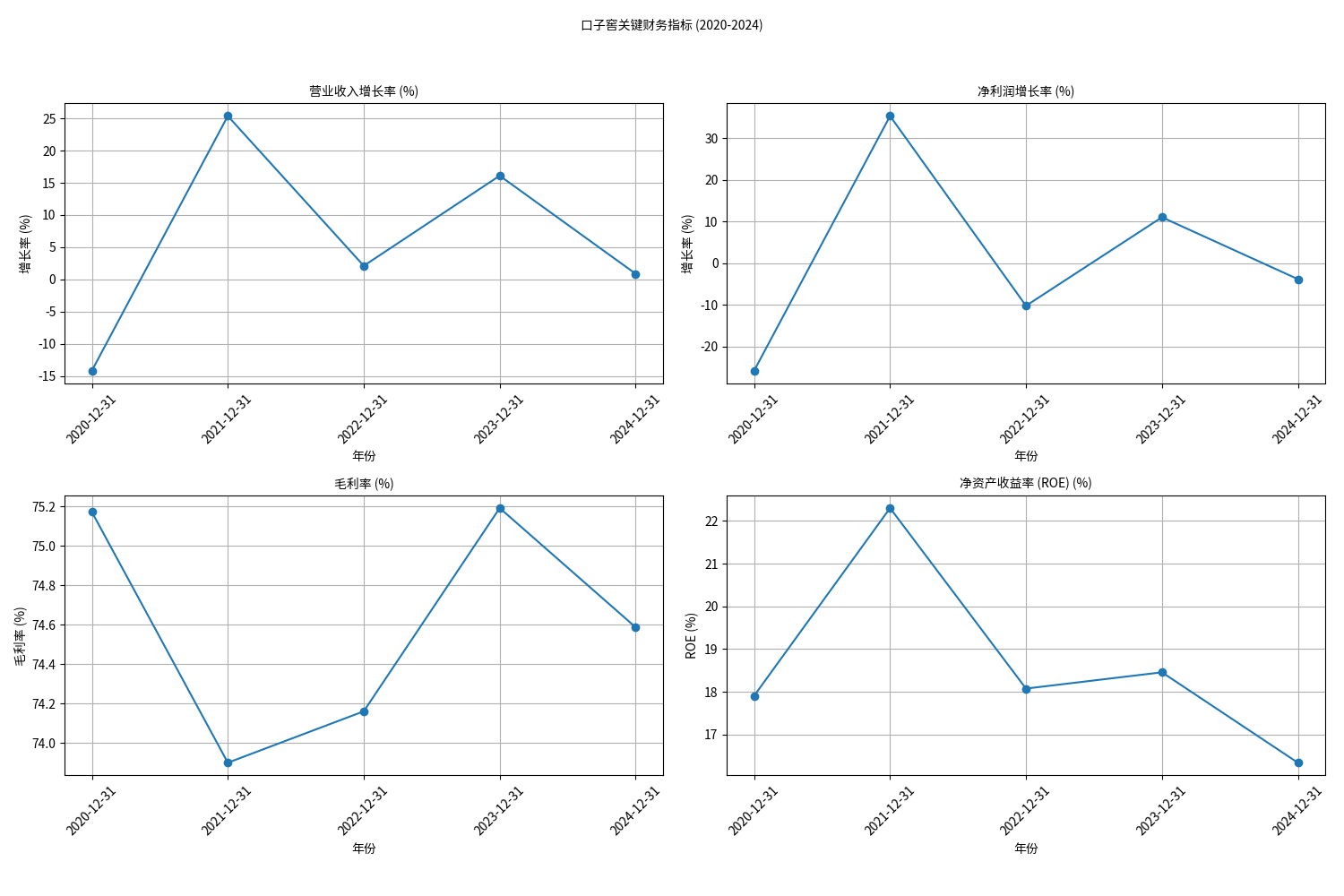

从近5年关键财务指标(见图2)看,口子窖的盈利能力较强,但成长性波动较大,需警惕风险传导:

| 年份 | 营业收入增长率(%) | 净利润增长率(%) | 毛利率(%) | ROE(%) |

|---|---|---|---|---|

| 2020 | -14.15 | -25.84 | 75.17 | 17.90 |

| 2021 | 25.37 | 35.38 | 73.90 | 22.30 |

| 2022 | 2.12 | -10.24 | 74.16 | 18.07 |

| 2023 | 16.10 | 11.04 | 75.19 | 18.45 |

| 2024 | 0.89 | -3.83 | 74.59 | 16.34 |

- 盈利能力稳健:毛利率长期维持在73.90%-75.19%的高位,ROE(净资产收益率)保持在16%-22%,表明公司产品定价能力和资本运作效率较强。

- 成长性波动显著:营收和净利润增长率受疫情、市场竞争等因素影响波动较大,2024年营收仅增长0.89%、净利润下滑3.83%,显示增长动力不足。

若省内市场风险传导至整体业绩,口子窖的成长性短板可能放大风险冲击。

图2:口子窖关键财务指标(2020-2024)

为降低省内依赖,口子窖近年推进全国化扩张,但进展不及预期,主要瓶颈如下:

口子窖长期采用“大商制”(依赖少数大经销商),导致公司对终端渠道把控力弱、营销费用效率低。2024年销售费用同比增长11.1%(达9.19亿元),但营收仅增长0.89%,“增收不增利”问题突出。尽管公司尝试“小商化”改革(拆分大商、增加小经销商)以加强终端控制,但短期转型效果尚未显现。

- 产品定位模糊:口子窖主打“兼香型”白酒,但品类教育不足,省外消费者对其香型认知度低;产品结构以中端为主(如口子窖5年/6年),高端化(如口子窖20年)进展缓慢。

- 品牌力薄弱:在省外市场,口子窖缺乏全国性品牌的认知基础,广告投放力度(如央视、区域媒体)显著低于古井贡酒、洋河等竞品,品牌推广效率受限。

2024年,口子窖省外市场营收同比下滑2.88%,反映其全国化扩张仍处于“投入期”,尚未形成稳定的增长曲线。

- 2020-2023年口子窖省内依赖度确实升高,但2024年占比下降或为市场结构调整的信号。

- 高省内依赖的核心风险在于:省内竞争加剧的“内卷”、单一市场波动的传导,以及全国化扩张不力的“天花板”。

- 公司财务盈利能力稳健,但成长性波动较大,抵御风险的能力有限;全国化扩张因渠道、产品、品牌短板进展缓慢,短期难破局。

- 风险警示:若省内市场竞争持续恶化(如古井贡酒进一步挤压份额)或全国化扩张长期不及预期,口子窖的业绩增长将面临较大压力。

- 关注重点:需跟踪2024年后省内占比下降的持续性(是否为短期调整或长期战略)、全国化渠道改革的落地效果(如小商制能否提升终端控制力)、高端产品(如口子窖20年)的省外动销情况。

- 长期价值判断:若公司能在3-5年内通过渠道改革、产品升级和品牌推广突破区域限制,其高毛利率和ROE将支撑长期价值;否则,省内依赖的“旧模式”可能制约增长空间。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考