百度AI搜索广告位减少对收入影响分析 | 财经研报

分析百度AI搜索广告位减少对收入的短期与长期影响,探讨其战略转型、市场反应及投资启示。了解机构预测与新业务增长潜力。

发布时间:2025年8月22日 分类:金融分析 阅读时间:7 分钟

百度AI搜索广告位减少对收入影响分析报告

一、事件背景与调整核心

2025年7月2日,百度在AI DAY活动中宣布对搜索业务进行十年来最大幅度的改版,核心调整之一是

减少AI搜索广告位

。此次调整不仅是广告推送量的缩减,更涉及用户交互界面、功能集成及搜索生态的全面革新:

- 界面革新:搜索首页经典搜索框升级为“智能框”,支持超千字长文本输入及文件上传;

- 功能集成:直接嵌入AI写作、AI画图等AI原生功能;

- 生态重构:搜索结果呈现逻辑从“广告竞价排名”向“用户问题解决效率”倾斜,减少广告干扰以提升用户体验。

此次调整标志着百度搜索业务从“传统广告驱动”向“AI原生服务驱动”的战略转型。

二、战略意图:短期阵痛,长期价值重构

百度减少AI搜索广告位的核心动机可归结为三方面,本质是平衡短期收入与长期竞争力:

-

应对AI时代竞争,提升用户体验

生成式AI的普及(如ChatGPT、Claude等)对传统搜索引擎的“广告竞价排名”模式形成冲击——用户更倾向于直接获取精准答案,而非浏览广告。百度通过减少广告位、优化搜索结果的“问题解决效率”,旨在提升用户粘性,避免用户流向AI原生应用。 -

探索新变现模式,降低对传统广告的依赖

传统搜索的变现依赖广告收入,但AI搜索的商业模式尚处探索期。百度计划通过以下路径拓展收入来源:- C端会员服务:推出无广告干扰的“智能搜索会员”(如已上线的“TizzyAI”);

- B端技术输出:向其他平台提供AI搜索技术接口(如垂直领域搜索解决方案);

- AI智能体广告:探索基于AI交互的新型广告形式(如对话式广告),而非传统展示广告。

-

为AI原生应用铺路,培育第二增长曲线

减少广告位虽压缩了传统广告的变现空间,但为百度推广AI原生应用(如TizzyAI)创造了用户迁移场景。通过“低广告干扰+高AI服务价值”的组合,百度希望将搜索用户转化为AI应用的付费用户,为长期收入结构转型奠定基础。

三、短期收入影响:广告业务承压,机构预测分歧

百度的收入结构中,

在线营销服务(传统广告)是核心收入来源

(尽管具体占比因数据限制未完全披露,但2023年在线营销收入达18.96亿美元,2024年总收入1331亿元人民币,核心业务利润增长21%,侧面印证其重要性)。此次广告位减少直接冲击传统广告收入,机构对短期影响的预测如下:

指标 |

机构预测(25Q2) |

|---|---|

| 广告收入同比增速 | 东吴证券预计下滑16.3%;野村预计年减15% |

| 核心收入同比增速 | 里昂预计降5%;富瑞预计降3%;野村预测“百度核心”收入年减3% |

| 经调整EBIT(核心利润) | 里昂预计年降42%;花旗大幅下调Q2/Q3核心营业利润预期;美银证券下调全年净利润预测14% |

核心逻辑

:广告位减少直接导致广告展示量下降,而AI搜索的新变现模式(如会员、技术接口)尚未规模化,短期收入缺口难以弥补。

四、长期竞争力:新业务能否对冲广告下滑?

百度的长期收入韧性取决于AI新业务的商业化进展,目前有两大潜在增长点:

-

百度云:AI需求驱动增长

百度云依托文心大模型,在AI算力、行业大模型等领域保持优势。机构预测其收入将维持20%-26%的年增速(里昂预计26%、富瑞预计20%),成为收入增长的稳定支撑。 -

萝卜快跑:Robotaxi商业化提速

百度自动驾驶业务“萝卜快跑”已领跑全球Robotaxi行业,其单车运营效率(UE)有望于2028年回正。若商业化落地超预期,或成为新的收入增长极。

挑战

:AI搜索转型中,若新变现模式(如会员、AI智能体广告)无法在1-2年内成熟,广告业务的持续下滑可能拖累整体盈利能力,影响市场对其长期价值的信心。

五、市场反应:短期情绪悲观,长期关注转型进度

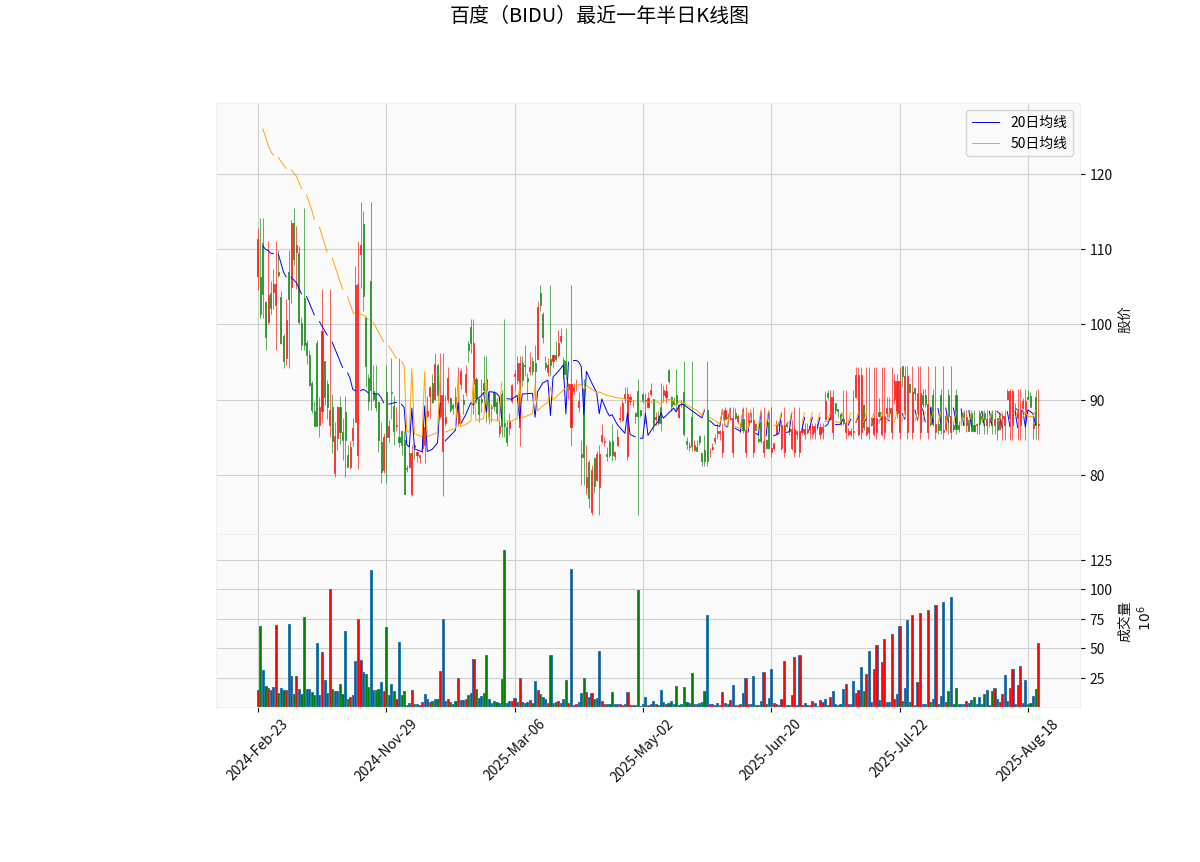

从百度(BIDU)近一年半的股价走势( )看,2024年3月(与“AI搜索广告位减少”新闻相关时间点)附近股价出现明显下跌,反映市场对短期广告收入下滑的担忧。但2025年7月事件正式落地后,股价波动趋于平稳,可能预示市场已部分消化短期利空,转而关注转型进展。

)看,2024年3月(与“AI搜索广告位减少”新闻相关时间点)附近股价出现明显下跌,反映市场对短期广告收入下滑的担忧。但2025年7月事件正式落地后,股价波动趋于平稳,可能预示市场已部分消化短期利空,转而关注转型进展。

六、结论与投资启示

- 短期收入承压:广告位减少将直接导致传统广告收入下滑(机构预测25Q2同比降15%-16%),核心利润受拖累。

- 长期价值取决于转型效果:若AI搜索的新变现模式(会员、B端技术输出)及AI云、Robotaxi等新业务能快速增长,百度有望重构收入结构,抵消广告下滑的影响。

- 投资关注点:需跟踪AI搜索会员付费率、B端技术接口收入增速、萝卜快跑UE改善进度等关键指标,以判断长期转型的可持续性。

风险提示

:AI搜索新变现模式落地不及预期;Robotaxi商业化进展缓慢;云业务竞争加剧导致增速放缓。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考