液冷服务器价格战何时见底?2026年行业拐点分析

深度解析液冷服务器行业价格战现状、驱动因素及见底时间预测。报告指出2026年下半年或为拐点,关注AI算力需求、行业整合与技术迭代三大信号。

液冷服务器作为数据中心高效散热的核心技术载体,近年来随着AI算力需求爆发(如英伟达顶级芯片强制要求液冷方案)、数据中心PUE(能源使用效率)政策趋严(国内要求2025年新建数据中心PUE≤1.3),成为算力基础设施升级的关键方向。当前行业处于技术推广与产能扩张的“放量爬坡期”(2025年为关键节点),但已显现价格竞争压力。

当前价格竞争的直接诱因可归纳为两点:

- 海外云厂商压价策略:谷歌、亚马逊等头部云厂商采购集中度高,当行业产能普遍满足交付要求后,其通过“集中招标+压价谈判”降低采购成本,推动产业链价格下行。

- 标准化产品竞争加剧:冷板、换热器等标准化零部件技术门槛较低,在大客户招标中易引发“低价抢单”现象。

值得注意的是,

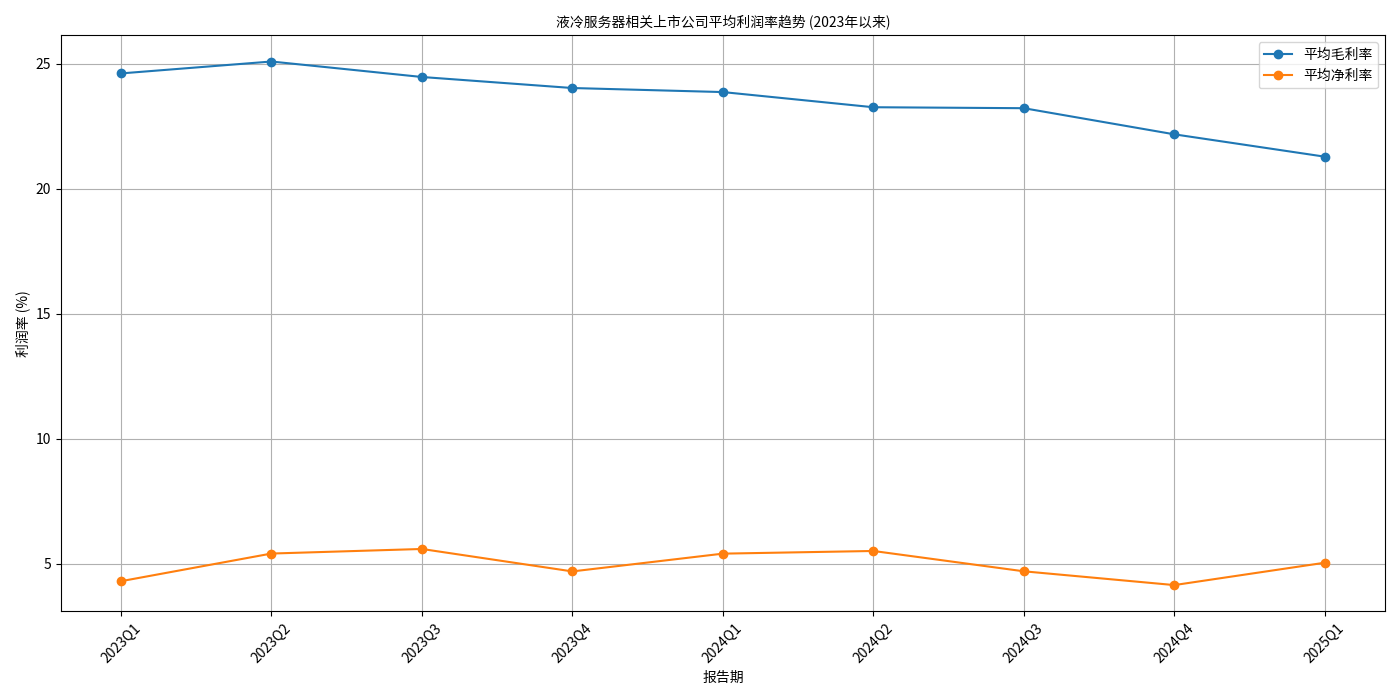

为量化价格战对行业的冲击,我们选取7家A股液冷服务器核心上市公司(浪潮信息、中科曙光、紫光股份等),分析其2023Q1至2025Q1的财务数据(数据来源:金灵量化数据库)。

- 毛利率:行业平均毛利率从2023Q1的24.60%波动下滑至2025Q1的21.27%(累计降幅13.5%),反映产品定价权弱化(见图1)。

- 净利率:平均净利率从2023Q1的4.30%微升至2025Q1的5.04%,但期间波动剧烈(2024Q4仅4.14%),主要因部分企业通过费用控制(如缩减研发投入)对冲价格压力,而非盈利模式改善。

行业平均营收增长率呈现“大起大落”特征:2023Q2、2024Q2等季度因AI算力需求爆发实现超100%增长,但2024Q1、2025Q1因云厂商采购节奏放缓出现-70%以上的负增长(见图2)。这表明行业尚未进入“稳定以价换量”阶段,需求端的不确定性进一步加剧了价格竞争的无序性。

结合行业动态与历史经验,价格战见底需满足以下至少一项条件(按发生概率排序):

若AI算力需求(如多模态大模型训练、边缘计算)持续超预期,2026年后行业产能利用率维持高位(如80%以上),则企业降价动力将减弱。当前英伟达H200等芯片强制液冷方案已推动部分云厂商提前备货,若2026年AI应用(如智能驾驶、AI机器人)落地加速,可能成为价格战提前结束的核心驱动。

若2026年产能过剩压力下,头部企业(如浪潮信息、中科曙光)通过并购整合(如收购中小厂商)减少竞争主体,或达成“价格默契”(如按成本+合理利润定价),价格战有望缓和。历史上,服务器行业(如x86服务器)曾通过头部集中(CR3超70%)结束价格战,当前液冷服务器CR3不足50%,整合空间较大。

若浸没式相变液冷(3M、中科曙光技术)等新一代技术大规模商用,企业竞争将从“价格”转向“技术性能”(如PUE降低至1.1以下),高溢价产品占比提升将缓解价格压力。目前该技术仅在超算领域应用,若2026年扩展至互联网数据中心,可能成为拐点。

综合供需格局与财务数据,

- 2026年产能集中释放将加剧短期竞争(价格战全面爆发),但行业出清(中小企业退出或被并购)将同步发生;

- 若AI算力需求未显著放缓,2026年底行业库存有望降至合理水平(如1-2个月销量),企业降价去库存动力减弱;

- 头部企业利润率若跌破现金成本线(预计毛利率18%-20%),将倒逼其主动收缩价格战策略。

- 短期(2025Q3-2026Q2):价格战压力持续,建议规避技术同质化高、成本控制能力弱的企业(如仅布局冷板液冷的中小厂商)。

- 中期(2026Q3后):关注具备技术壁垒(如浸没式相变液冷)、客户粘性强(绑定英伟达、亚马逊等)的龙头企业(如中科曙光、浪潮信息),其有望在行业出清后享受份额与利润率双重修复。

- 长期:跟踪AI算力需求增速(如全球GPU出货量)、行业集中度(CR3变化)及技术迭代(浸没式液冷渗透率)三大指标,作为价格战见底的确认信号。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考