果麦文化净利润高增长是否依赖非经常性收益?深度分析

本报告分析果麦文化(301052.SZ)净利润增长与非经常性损益的关系,探讨其净利润高增长是否依赖非经常性收益,揭示数据缺失与局限性,并提供进一步验证建议。

发布时间:2025年8月22日 分类:金融分析 阅读时间:7 分钟

果麦文化(301052.SZ)净利润增长与非经常性损益关系分析报告

一、分析背景与核心问题

用户关注的核心问题是:果麦文化近年来的净利润高增长是否依赖非经常性收益(即非主营业务产生的偶然、不可持续收益)。判断这一问题的关键在于对比“归属于上市公司股东的净利润”(以下简称“净利润”)与“扣除非经常性损益后的净利润”(以下简称“扣非净利润”)的差异:若净利润显著高于扣非净利润,且非经常性损益占比持续较高,则说明增长依赖非经常性收益;反之则为主营业务驱动。

二、数据基础与关键指标分析

(一)净利润与扣非净利润数据现状

根据金灵量化数据库提供的果麦文化2017-2024年年度财务数据(表1),

“扣除非经常性损益后的净利润”字段数据全部缺失

(显示为“-”)。这一缺失导致以下关键分析无法完成:

- 无法计算非经常性损益金额(非经常性损益=净利润-扣非净利润);

- 无法衡量非经常性损益占净利润的比例(占比=非经常性损益/净利润);

- 无法对比净利润与扣非净利润的同比增长率差异,进而无法判断增长的可持续性。

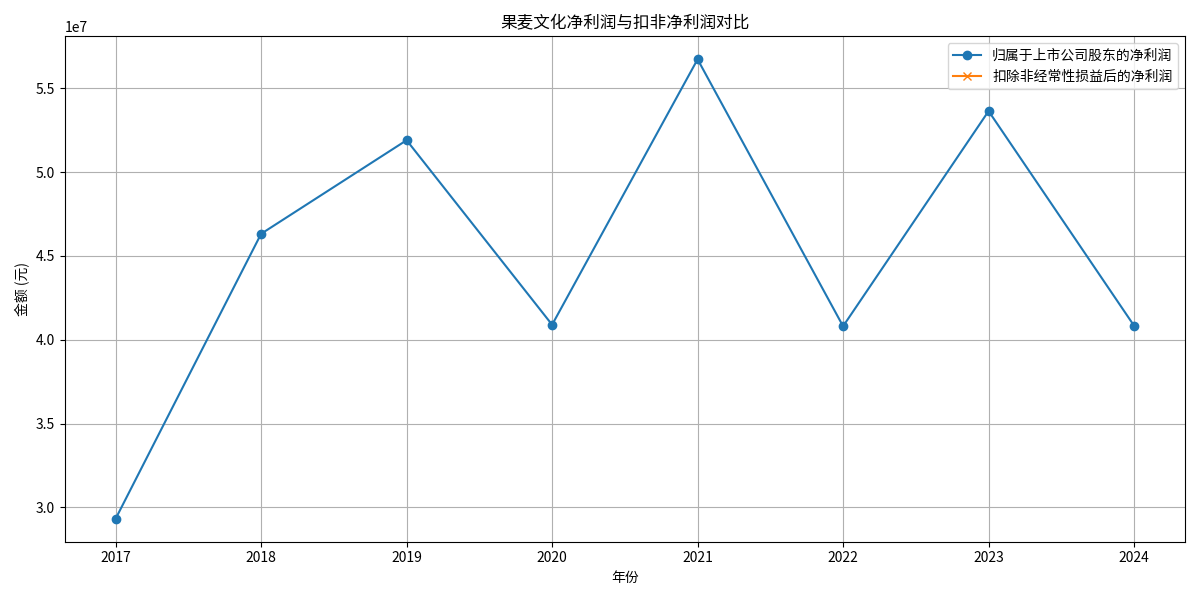

表1:果麦文化2017-2024年净利润及相关指标(单位:元)

| 财年 | 归属于上市公司股东的净利润 | 扣除非经常性损益后的净利润 | 净利润同比增长率 |

|---|---|---|---|

| 2017 | 29,318,202.29 | - | - |

| 2018 | 46,317,238.00 | - | 57.98% |

| 2019 | 51,900,330.59 | - | 12.05% |

| 2020 | 40,891,519.16 | - | -21.21% |

| 2021 | 56,727,353.60 | - | 38.73% |

| 2022 | 40,803,424.28 | - | -28.07% |

| 2023 | 53,637,628.51 | - | 31.45% |

| 2024 | 40,833,335.16 | - | -23.87% |

(二)净利润波动趋势观察

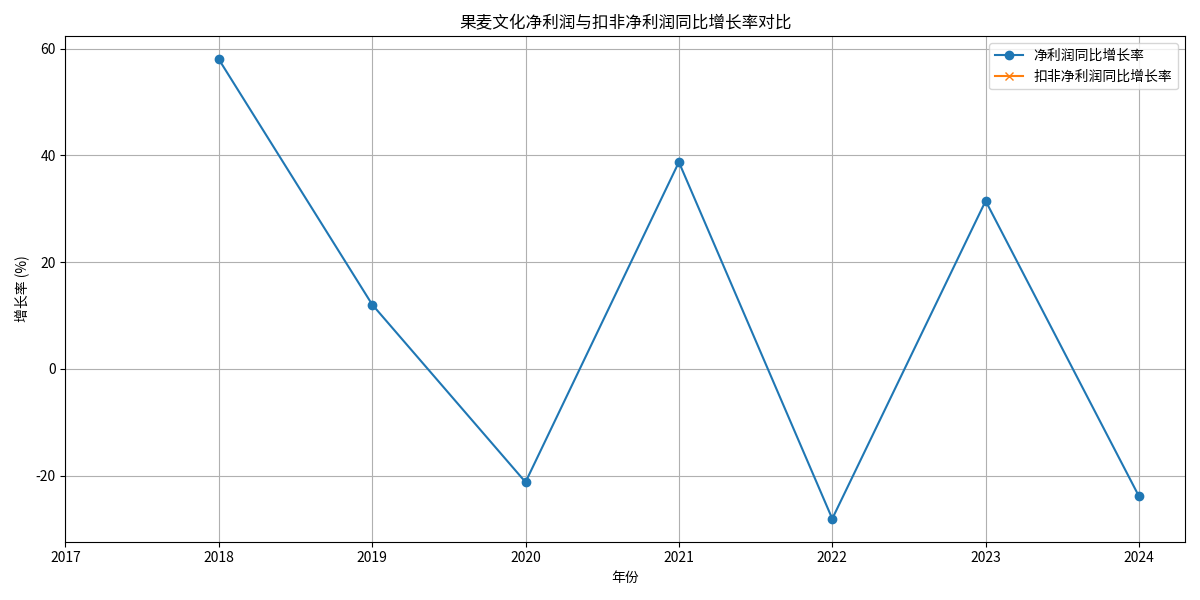

尽管扣非净利润数据缺失,仍可通过净利润的年度变化趋势(图1)和同比增长率(图2)观察其波动性:

- 净利润在2017-2024年间呈现显著波动特征:2018年(+57.98%)、2021年(+38.73%)、2023年(+31.45%)为高增长年份;2020年(-21.21%)、2022年(-28.07%)、2024年(-23.87%)则出现明显下滑。

- 这种“高增长与大幅下滑交替”的特征可能反映主营业务的不稳定性,但无法直接归因于非经常性损益(因扣非数据缺失)。

图1:果麦文化2017-2024年净利润变化趋势

图2:果麦文化2017-2024年净利润同比增长率

三、非经常性损益的定性补充分析

为弥补数据缺失,搜索分析师通过巨潮资讯网、深交所官网等渠道查找果麦文化近年财报附注,但仅获取到

2022年第一季度报告

中关于非经常性损益的部分信息:

- 非流动资产处置损益:14,466.73元(金额极小,对利润影响可忽略);

- 金融资产投资收益:-8,200,000.00元(与电影《四海》相关的交易性金融资产处置损失)。

但上述信息为季度数据,且未覆盖完整财年,无法反映年度非经常性损益的整体规模和构成。此外,2020-2022年年度报告中未披露非经常性损益的具体项目及金额,进一步限制了分析深度。

四、结论与局限性

(一)核心结论

由于金灵量化数据库中“扣除非经常性损益后的净利润”数据缺失,且公开渠道未获取到果麦文化近年完整的非经常性损益项目明细,

目前无法从量化角度判断其净利润高增长是否依赖非经常性收益

。

(二)分析局限性

- 数据缺失:扣非净利润的缺失直接导致非经常性损益金额、占比及增长率对比无法计算;

- 信息不足:公开财报中未披露非经常性损益的具体构成(如政府补助、资产处置、投资收益等),无法定性评估其对利润的影响;

- 时间覆盖不全:仅获取到2022年一季度的非经常性损益数据,无法代表年度整体情况。

(三)建议

若需进一步验证净利润增长质量,建议:

- 关注公司后续披露的财务报告(如2025年半年报或年报),重点核对“扣除非经常性损益后的净利润”及非经常性损益明细;

- 通过投资者关系渠道(如公司官网、电话咨询)直接获取非经常性损益的历史数据;

- 结合行业特征(如文化传媒行业常见的政府补助、影视投资收益等),辅助判断非经常性损益的潜在来源及规模。

注:本报告结论基于现有可获取数据,若后续补充完整财务信息,需重新验证分析逻辑。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考