科沃斯家庭人形机器人商业化路径分析:技术、战略与挑战

本报告深入分析科沃斯家庭人形机器人商业化路径,涵盖财务支撑、技术进展、战略规划、商业模式及竞争格局,评估其商业化清晰度与潜在风险。

家庭人形机器人作为智能家居与AI技术融合的前沿领域,其商业化路径的清晰度直接关系企业战略落地可行性与长期价值。本报告基于科沃斯(603486.SH)基本面数据、技术布局及行业竞争环境,从财务支撑能力、产品技术进展、战略规划、商业模式、竞争格局及潜在挑战等维度,综合评估其家庭人形机器人商业化路径的清晰度。

科沃斯作为全球服务机器人龙头企业,其现有业务与研发投入为家庭人形机器人的探索提供了基础支撑。

科沃斯2024年主营业务收入中,服务机器人(12.21%)、生活电器(12.57%)及家电行业(25.00%)为核心收入来源,线上销售(16.78%)与国外市场(10.75%)贡献显著。公司在清洁机器人领域的技术积累(如dToF导航、智能语音交互)、渠道网络(线上线下融合)及用户认知,为人形机器人的场景延伸(如家庭服务、教育娱乐)提供了协同优势。

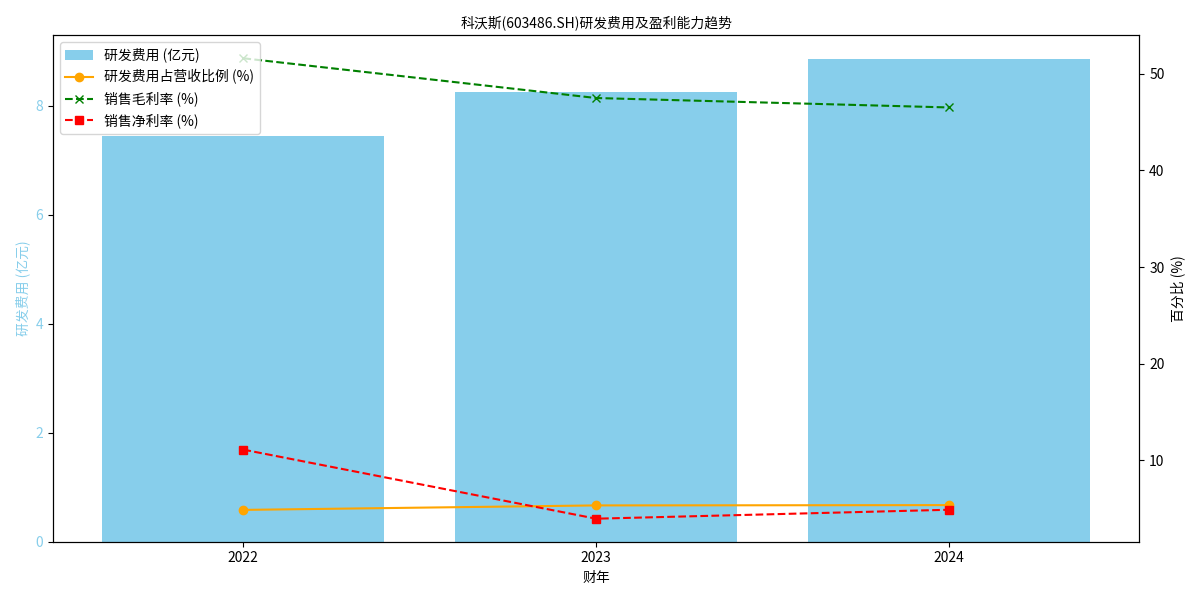

近三年科沃斯研发费用持续增长,从2022年的7.44亿元增至2024年的8.85亿元,研发费用占营收比例从4.86%提升至5.35%(见图1)。这一投入强度虽低于特斯拉(人形机器人研发投入占比超10%)等科技巨头,但在国内服务机器人领域处于领先水平。持续的研发投入为传感器、AI算法、多关节运动控制等核心技术的突破提供了资金保障。

2022-2024年,科沃斯销售毛利率稳定在46%-51%,虽受市场竞争影响略有下滑,但仍保持较高水平;净利率在2023年因成本压力降至3.94%后,2024年回升至4.87%,显示主业具备较强的“造血能力”。健康的盈利水平为高投入、长周期的人形机器人业务提供了资金缓冲。

截至2024年7月,科沃斯尚未发布或展示具体的家庭人形机器人产品原型,仅通过现有技术(如导航、语音交互)推测其可能的功能定位(家庭服务助手、教育娱乐伙伴)。尽管公司在湖州投资2亿元建设机器人核心部件及本体制造项目(聚焦传动、减速、关节等部件),但未披露具体研发时间表或技术突破细节(如机械结构、泛化能力等关键指标)。

科沃斯将湖州机器人项目定位为“第四大支柱供应链板块”,目标实现百亿级规模(预计年产值超10亿元),并强调“自研AI能力与高规格制造生态融合”。但公司未公布人形机器人的具体商业化时间表(如试产、量产节点),也未明确目标客群(高端市场或大众市场)。

科沃斯当前盈利模式以硬件销售为主(占比超80%),辅以软件服务(功能升级、数据服务)与订阅模式(增值服务、内容订阅)。但针对家庭人形机器人的商业模式尚未明确,例如:是否通过“硬件+服务订阅”实现长期收益?如何平衡高成本硬件与用户付费意愿?

家庭人形机器人赛道竞争激烈,主要参与者包括:

- 国际巨头:特斯拉(Optimus)、波士顿动力(Atlas)等,技术领先但聚焦工业或高端市场;

- 国内企业:优必选(Walker)、美的(“美罗”工业机器人)等,优必选已推出人形机器人原型,美的布局工业场景。

科沃斯的优势在于:

- 家庭场景经验:深耕清洁机器人领域,对家庭环境需求(如安全、交互)理解更深入;

- 渠道与品牌:线上线下渠道覆盖广,用户对“家庭机器人”品牌认知度高。

劣势在于:

- 技术积累深度不足:相比特斯拉(AI算法)、优必选(关节控制),科沃斯在人形机器人核心技术(如双足运动、复杂环境适应)上的公开突破较少;

- 先发劣势:特斯拉、优必选已进入原型测试阶段,科沃斯尚未发布产品,商业化进度落后。

- 技术瓶颈:家庭场景对机器人的泛化能力(如识别不同障碍物、适应复杂地形)要求极高,现有技术(如大语言模型)在物理世界具身智能上仍需突破;

- 成本控制:人形机器人核心部件(如精密减速器、传感器)成本占比超70%,科沃斯湖州项目虽布局核心部件,但量产降本的时间表未明确;

- 市场接受度:家庭用户对“高价、多功能”机器人的需求尚未验证,需长期培育;

- 法律与伦理:家庭场景数据隐私(如语音、图像采集)、机器人行为责任界定等问题可能限制商业化进程。

科沃斯在家庭人形机器人领域的商业化路径目前处于“战略布局期”,但关键环节(产品原型、时间表、商业模式、目标客群)的信息缺失,导致路径清晰度不足。具体表现为:

- 技术落地性存疑:无产品原型验证技术成熟度,核心技术(如运动控制、环境适应)进展未披露;

- 战略执行节奏模糊:未明确商业化时间表与资源分配优先级,难以评估投入产出比;

- 竞争压力显著:相比国际巨头与国内先发企业,科沃斯在技术进度与核心部件自研上处于劣势;

- 风险挑战集中:技术、成本、市场接受度等多重风险未形成明确应对策略。

- 短期关注:科沃斯湖州机器人项目的核心部件研发进展(如关节、传感器量产率)、是否发布人形机器人原型及技术参数;

- 中期观察:商业化时间表的明确性(如2026-2027年试产计划)、目标客群定位(高端市场或大众市场)及成本控制策略;

- 长期价值:若公司能通过家庭场景差异化(如安全交互、教育功能)建立壁垒,并解决技术与成本问题,有望在家庭人形机器人赛道占据一席之地。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考