零售贷款利息收入下滑原因与改善策略分析报告

本报告分析零售贷款利息收入下滑的宏观背景与核心原因,提出扩规模、稳息差、提质量三大改善策略,助力商业银行应对量价双压挑战。

零售贷款利息收入是商业银行核心盈利来源之一,其表现直接影响银行整体盈利能力。近年来,受宏观经济环境、利率市场化改革及市场竞争加剧等因素影响,商业银行零售贷款利息收入面临“量价双杀”压力。本报告基于宏观数据与行业实践,系统分析收入下滑的驱动因素,并提出针对性改善策略。

零售贷款利息收入=贷款规模×(贷款利率-负债成本)。当前,宏观环境从“量”(贷款规模)和“价”(净息差)两个维度对收入形成压制。

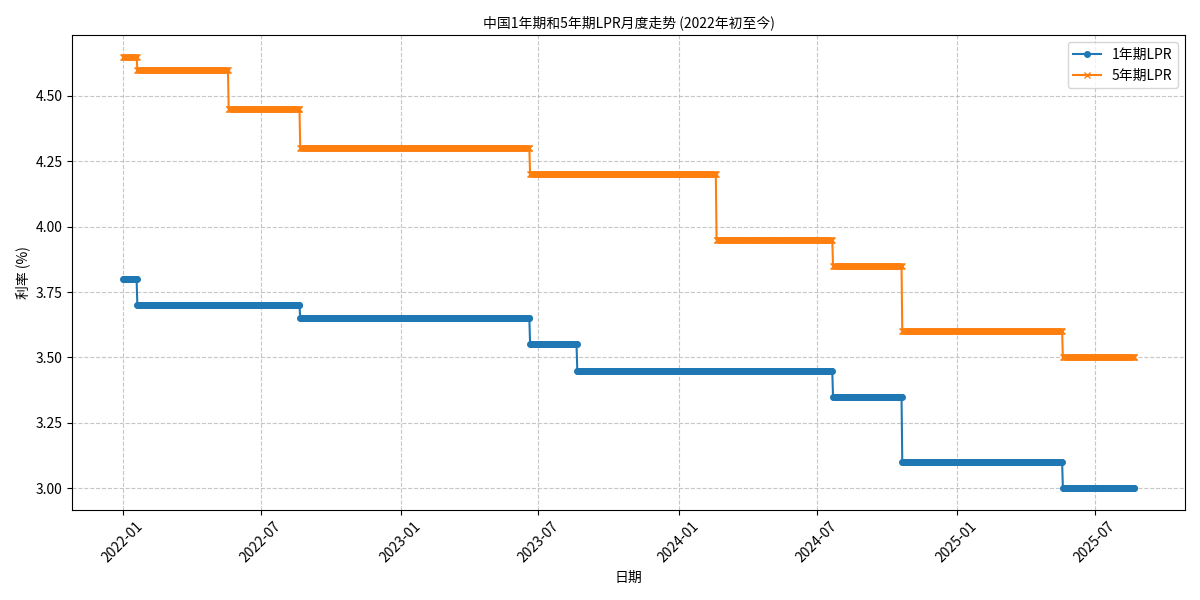

贷款市场报价利率(LPR)是商业银行贷款定价的核心基准。根据金灵量化数据库数据,2022年初至今,1年期和5年期LPR均呈现显著下行趋势(见图1)。截至2025年8月,1年期LPR降至3.0%,较2022年初累计下调85BP;5年期LPR降至3.5%,累计下调100BP。

LPR下行直接导致银行新发放贷款和存量重定价贷款的利率下降,而负债端(如存款)成本因市场竞争和居民储蓄偏好调整,下降速度滞后于资产端,最终导致净息差(NIM)收窄。以某上市银行为例,2025年上半年零售贷款平均收益率较2022年同期下降120BP,而存款平均成本仅下降40BP,净息差收窄80BP,直接拖累利息收入增长。

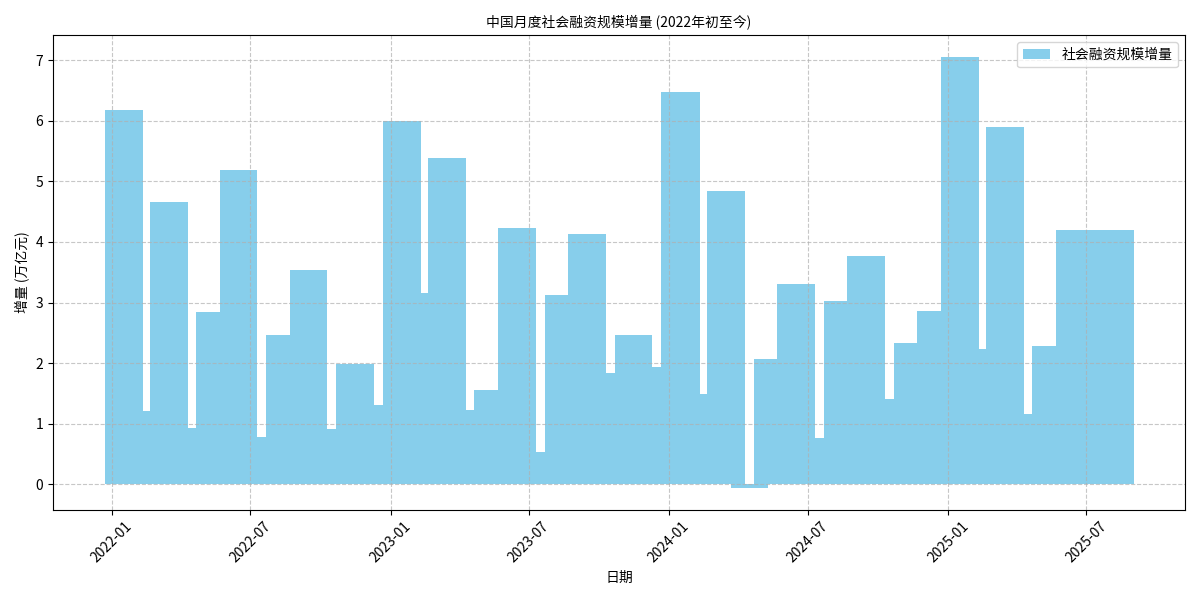

社会融资规模增量是衡量实体经济信贷需求的核心指标。2022年初至今,中国月度社会融资规模增量呈现波动下行趋势(见图2),2025年8月增量为41993亿元,较2022年同期峰值下降约15%。

信贷需求疲弱的主因包括:居民消费信心不足导致消费贷需求下降;小微企业受经济周期影响,投资扩产意愿减弱;部分存量贷款提前还款(如房贷)进一步压缩了银行可投放的零售贷款规模。数据显示,2025年上半年个人住房贷款余额同比增速仅为2.3%,较2022年同期下降7.8个百分点。

结合宏观数据与行业实践,当前零售贷款利息收入下滑的驱动因素可归纳为以下五方面:

- 宏观经济承压:经济增速放缓导致居民收入预期下降,消费与投资需求收缩,零售贷款有效需求不足。

- 利率市场化深化:LPR持续下行推动贷款利率“地板价”竞争,银行议价能力减弱。

- 市场竞争加剧:金融科技公司(如互联网银行)通过场景化、低利率产品抢占客群,传统银行客户流失压力加大。

- 客户行为变化:居民更倾向于提前偿还高息贷款(如房贷),叠加消费贷“短平快”特征,贷款久期缩短,利息收入摊薄。

- 银行自身短板:部分银行产品创新不足(如依赖传统房贷)、风控能力薄弱(不良率高企侵蚀收入)、数字化转型滞后(客户触达效率低)。

针对“量价双压”及深层原因,商业银行需从“扩规模、稳息差、提质量”三大维度协同发力,具体策略如下:

- 渠道下沉:与城商行、农商行合作,通过农村电商、普惠金融场景嵌入(如农产品收购贷款),触达县域及农村客群;

- 线上线下融合:整合全渠道客户数据(如手机银行、线下网点),构建统一客户画像,提供个性化贷款推荐(如“新市民专属贷”);

- 场景金融合作:与电商平台(如京东、拼多多)、生活服务平台(如美团)合作,在消费、装修、教育等场景中嵌入“场景贷”,实现“需求即贷款”。

- 新市民客群:推出“新市民创业贷”(降低准入门槛,提供信用贷款或财政贴息支持)、“新市民消费贷”(额度灵活、审批快速);

- 年轻客群:开发“校园消费贷”(额度5000-2万元,支持教育、数码产品购买)、“职场新人贷”(结合社保、公积金数据快速授信);

- 小微企业主:推出“线上经营贷”(基于税务、流水数据自动审批,额度最高500万元),并引入担保公司降低风险。

- 线上化:实现贷款申请、审批、放款全流程线上操作(如手机银行APP一键申请),将平均审批时间从3天缩短至30分钟;

- 智能化:利用AI客服解答贷款咨询,通过RPA(机器人流程自动化)处理合同签署等重复性工作,降低人工成本;

- 体验优化:推出“随借随还”功能,支持按日计息,提升客户用款灵活性。

- 提高消费贷、信用卡分期等高收益业务占比(消费贷平均利率约6%-8%,高于房贷2-3个百分点);

- 筛选优质客群:通过大数据精准定位高净值客户(如AUM超50万元的私行客户),提供“专属信用贷”(利率较基准上浮10%-15%);

- 拓展新兴领域:与医美、教育、汽车等消费场景合作,推出“场景分期贷”(手续费率+利息综合收益率可达8%-10%)。

- 利用大数据和AI模型(如机器学习算法),整合客户征信、收入、资产、行为数据(如电商消费记录),构建精准风险评分模型;

- 实现“一人一价”:对低风险客户(如公务员、国企员工)给予基准利率下浮5%的优惠,对高风险客户(如自由职业者)上浮15%-20%,在风险可控前提下提升整体收益率。

- 增加低成本活期存款:通过“薪金煲”“零钱理财”等产品绑定代发工资客户,提升活期存款占比(活期存款成本约0.3%,远低于定期存款1.5%-2.5%);

- 优化同业负债结构:减少高成本同业存单发行,增加央行再贷款、MLF等低成本资金使用比例。

- 应用大数据征信(如百行征信、互联网平台数据)补充传统征信,覆盖“征信白户”;

- 构建反欺诈模型(如设备指纹、IP地址分析),识别虚假身份、多头借贷等风险。

- 部署AI实时监控系统,对客户交易行为(如突然大额消费、频繁转账)进行24小时监测,触发异常时自动冻结账户;

- 对经营贷客户,通过税务、发票数据跟踪资金流向,防止资金违规流入楼市、股市。

- 利用区块链技术建立信贷信息共享平台,与其他金融机构实时共享客户还款状态,避免信息不对称;

- 对逾期客户,通过AI外呼、智能催收系统分层管理(如早期逾期自动提醒,长期逾期委托专业机构),降低清收成本。

当前零售贷款利息收入下滑是宏观环境(LPR下行、信贷需求疲弱)与银行自身经营短板(产品同质化、风控能力不足)共同作用的结果。改善收入需从“扩规模、稳息差、提质量”三维度协同发力:

- 对银行机构:应加速数字化转型,通过场景金融和产品创新挖掘增量客群;优化资产结构,提升高收益业务占比;强化风控能力,降低不良对收入的侵蚀。

- 对投资者:可关注两类银行标的:一是零售转型领先、数字化能力强的股份行(如招商银行);二是深耕区域、客群下沉的城商行(如宁波银行),其在小微、新市民客群中的优势或支撑利息收入韧性。

通过多策略组合,商业银行有望在“量价双压”环境下实现零售贷款利息收入的企稳回升。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考