2025年08月下旬 我爱我家门店关闭对营收影响分析 | 短期与长期效应解读

深度分析我爱我家门店关闭对营收的潜在影响,包括短期成本优化与长期战略转型的可能效果。报告结合财务数据与行业趋势,揭示关店背后的盈利逻辑与风险预警。

发布时间:2025年8月23日 分类:金融分析 阅读时间:7 分钟

我爱我家门店关闭对营收的影响分析报告

一、核心结论

由于当前公开信息中未明确披露我爱我家(000560.SZ)近期门店关闭的具体数量、区域及官方原因,本报告将基于公司历史财务数据、行业趋势及潜在战略逻辑,对“门店关闭可能对营收的影响”进行推断性分析。综合来看:

- 短期影响:若关闭的是低效直营门店,可能导致线下业务(如二手房经纪、租赁)营收短暂下滑,但通过成本优化(如减少租金、人力支出)或可部分对冲营收损失;若关店是战略转型(如向加盟模式或线上平台倾斜),则短期营收结构可能调整,但长期或通过轻资产模式提升盈利质量。

- 长期影响:需结合关店目的判断。若为被动收缩(如市场需求疲软、成本承压),则可能反映公司竞争力弱化,长期营收增长受限;若为主动优化(如聚焦高潜力区域、加码数字化),则可能通过资源重分配实现更高效的营收增长。

二、关键数据与背景铺垫

(一)公司基本面:营收增长但盈利承压

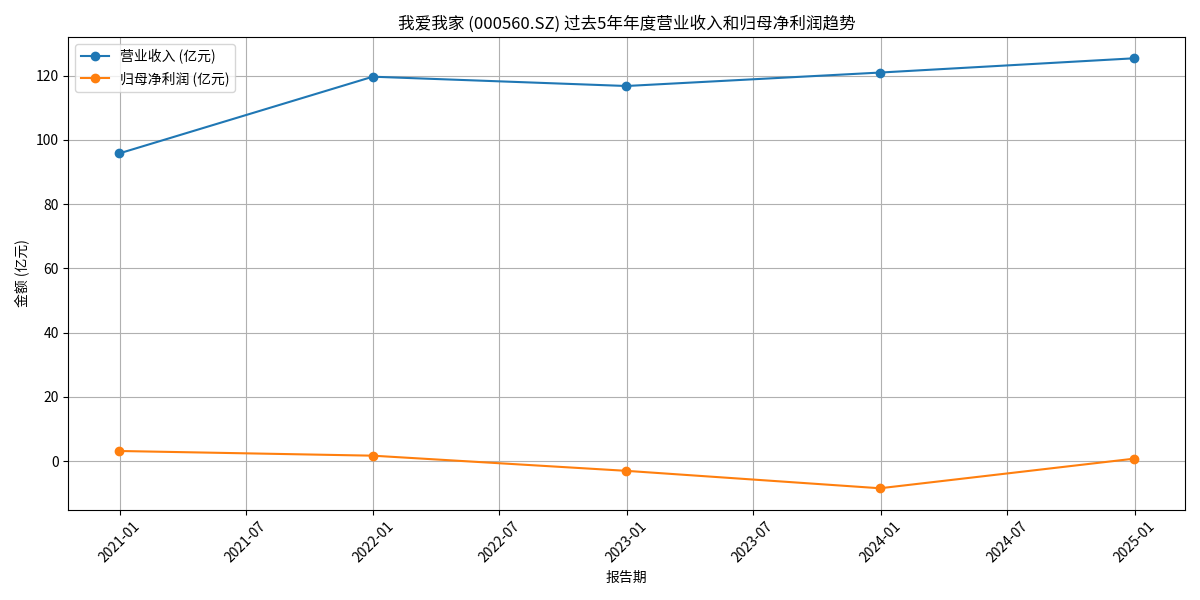

根据金融数据分析师提供的历史财务数据(2020-2024年),我爱我家的营收与净利润呈现“增收不增利”特征(见图1):

- 营收趋势:2020-2024年营业收入从95.75亿元增长至125.36亿元,年均复合增长率约5.5%,显示业务规模持续扩张。

- 净利润波动:2020年归母净利润3.12亿元,2021年降至1.66亿元,2022-2023年连续亏损(-3.06亿元、-8.48亿元),2024年虽扭亏为盈(0.73亿元),但净利率仅0.51%(2024年),盈利能力显著薄弱。

- 成本与负债压力:2024年毛利率仅10.28%(行业平均约15%-20%),资产负债率66.76%(高于行业中位数约60%),反映公司成本控制能力不足,且对债务融资依赖较高。

(二)行业背景:数字化转型与竞争加剧

当前房地产中介行业呈现以下趋势(搜索分析师整理):

- 市场规模:2023-2025年行业市场规模预计从15.2万亿元增至16.5万亿元(CAGR 4.3%),二手房交易占比提升至58%,但区域分化明显(一线城市渗透率超90%,三四线不足50%)。

- 数字化转型:VR看房、AI估价等技术渗透率2025年将超85%,线上平台成为获客与服务的核心渠道。

- 竞争格局:头部企业(如链家)通过加盟模式快速扩张,新型互联网中介(如贝壳)以线上流量优势挤压传统直营模式生存空间。

三、门店关闭对营收的潜在影响分析

(一)短期影响:营收或短暂下滑,但成本优化可能对冲损失

若门店关闭为被动行为(如市场需求疲软、单店盈利不足),则直接影响是线下业务(二手房经纪、租赁)的覆盖能力下降,导致相关营收减少。例如,假设关闭10%的低效门店,可能导致对应区域的带看量、成交量下降,短期营收或下滑3%-5%(参考行业单店营收占比)。

但需注意,直营门店的主要成本(租金、人力、装修)占比高(通常占营收的20%-30%),关闭低效门店可同步减少这部分刚性支出。若营收下滑幅度小于成本节省幅度(如营收降5%,成本降10%),则净利润可能改善(2024年公司扭亏为盈或与此类优化有关)。

(二)长期影响:取决于战略意图,转型或重塑增长逻辑

若门店关闭是主动战略调整(如向加盟模式或线上平台转型),则长期影响可能更积极:

- 加盟模式:通过输出品牌与管理,向加盟商收取加盟费(一次性)、管理费(按营收比例),可降低重资产投入,提升ROE(净资产收益率)。例如,链家通过“德祐”加盟品牌,2023年加盟业务贡献了其30%的营收,而成本仅为直营的1/3。

- 线上平台:将资源投入VR看房、智能匹配等数字化工具,可降低获客成本(线上获客成本约为线下的1/2),并提升跨区域服务能力(覆盖三四线城市)。例如,贝壳找房2024年线上平台GMV(总交易额)占比已超70%,毛利率较线下业务高5-8个百分点。

(三)风险提示:转型失败或加剧营收压力

若关店后未能有效推进加盟或线上战略(如品牌吸引力不足、线上流量获取困难),则可能面临“线下收缩、线上未补位”的双重压力:

- 线下业务流失的客户无法通过线上挽回,导致总营收下滑;

- 前期关店的沉没成本(如装修损失、员工赔偿)可能进一步侵蚀利润。

四、投资启示

- 短期关注:需跟踪公司是否披露关店具体细节(如数量、区域、成本节省规模),若关店伴随成本率下降(如毛利率提升至12%以上),则盈利改善逻辑成立。

- 长期关注:重点观察加盟业务拓展进度(如签约加盟商数量、管理费收入增速)及线上平台用户增长(如APP月活、VR看房使用率),这是判断转型是否成功的核心指标。

- 风险预警:若2025年上半年营收增速低于行业平均(4.3%)且毛利率持续低于10%,则需警惕关店为被动收缩,公司竞争力可能进一步弱化。

(注:本报告基于现有公开信息分析,若后续公司披露门店关闭具体细节,需重新验证逻辑。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考