手机回收行业集中度提升利好分析:龙头企业受益

分析手机回收行业集中度提升的核心驱动因素及对龙头企业的具体利好,包括市场份额扩张、定价权增强、盈利能力优化等,并对比格林美与中再资环的市场表现与估值。

手机回收及电子废弃物处理行业正经历显著的集中度提升趋势,这一趋势由政策、技术、规模效应三大核心因素共同推动,为龙头企业创造了结构性机遇。

政策是行业集中度提升的核心推手。近年来,我国通过

手机回收的核心技术(如自动化拆解、贵金属提炼、污染控制、数据清除)存在高门槛:

- 拆解与分离技术:现代手机内部结构精密,需自动化生产线实现高效、无损拆解(小型企业依赖人工,效率低且易损坏零部件);混合材料分离需专业技术(如稀贵金属提炼),龙头企业通过研发投入可实现高纯度回收(小型企业仅能粗加工,附加值低)。

- 环保与数据安全:电子废弃物含铅、汞等有害物质,需先进污染控制技术(小型企业因设备缺失易引发污染处罚);数据清除需专业技术确保隐私安全(小型企业因技术不足面临法律风险)。

技术壁垒导致小型企业难以参与高端回收环节,龙头企业凭借技术优势占据高附加值市场。

规模效应是龙头企业挤压中小竞争者的关键:

- 采购端:龙头企业通过批量采购获得议价权(降低回收成本),并与多方建立稳定合作(保障货源);小型企业因采购量小、渠道不稳定,成本高且供应波动大。

- 运营端:龙头企业通过自动化生产线、流程优化降低单位处理成本(固定成本分摊至更多业务量),并通过技术研发进一步提升效率;小型企业因规模限制难以实现成本优化。

- 销售端:龙头企业凭借稳定的再生产品供应(如高纯度贵金属、再生塑料)与下游企业(如手机厂商、材料商)建立长期合作,掌握定价权;小型企业因产品质量和供应量不稳定,市场话语权弱。

行业集中度提升直接强化了龙头企业在市场份额、定价权、盈利能力及供应链稳定性上的优势,以格林美、中再资环为例:

2020-2024年,格林美与中再资环合计市场份额从18%提升至34%,中小回收站的市场空间被显著挤压。随着政策持续收紧和技术门槛提高,龙头企业的市场份额有望进一步向40%-50%集中。

龙头企业凭借主导地位,对废旧手机收购价格和再生产品(如再生金属、塑料)销售价格的话语权显著提升:

- 收购环节:通过规模化采购压低回收成本(小型企业因竞争弱势需支付更高价格);

- 销售环节:依托稳定的再生产品供应(如格林美的“城市矿山”模式),可根据市场需求调整销售价格,保障利润空间。

行业集中度提升通过三大路径改善龙头企业盈利:

- 闭环模式增效:龙头企业通过“回收-加工-再制造”闭环(如格林美的电子废弃物循环利用产业链),提高资源利用效率(减少中间损耗),降低综合成本;

- 溢价收益:再生产品(如再生铝、再生塑料)通过碳足迹认证,未来可在碳交易机制下获得每吨150-300元的溢价;

- 资金周转加速:龙头企业通过产业链金融创新(如基于物联网的动产质押融资),库存周转率提升19%,资金使用效率提高。

龙头企业通过垂直整合(回收-加工-再制造)和区域协同网络(依托“城市矿产”示范基地构建跨省物流),实现供应链高度自主可控,减少对外部供应商的依赖,保障原材料稳定供应(如手机拆解后的贵金属、塑料等)。

结合市场表现与估值数据,可初步判断行业集中度提升对龙头企业的实际影响:

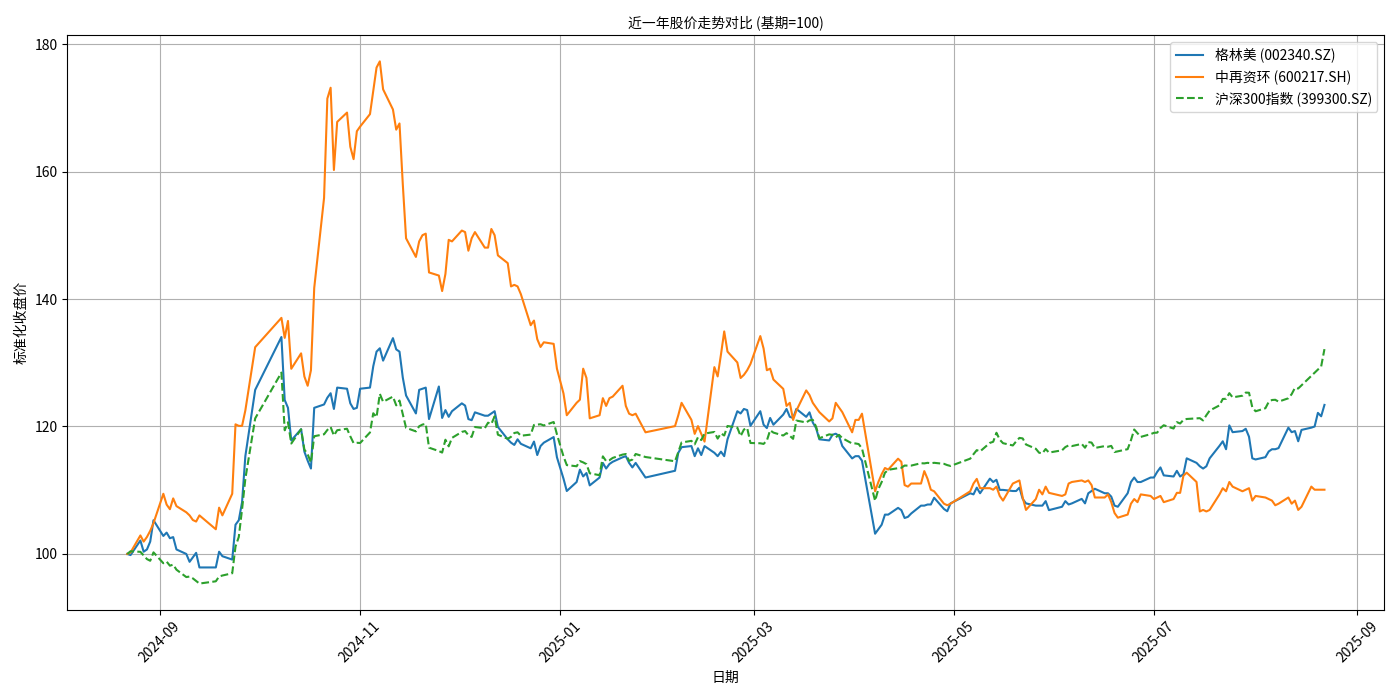

从近一年股价走势(基期=100)来看( ):

):

- 格林美:股价波动相对平缓,大部分时间跑赢沪深300指数,显示市场对其龙头地位和行业趋势的认可;

- 中再资环:股价波动较大,部分时间段弱于沪深300指数,可能反映市场对其短期盈利或业务扩张的担忧。

截至2025年8月21日,两家公司最新估值数据如下:

| 公司 | PE-TTM(倍) | PB(倍) |

|---|---|---|

| 格林美(002340.SZ) | 34.25 | 1.75 |

| 中再资环(600217.SH) | 333.41 | 2.18 |

- 格林美:PE和PB均处于行业合理水平(电子废弃物回收行业平均PE约40-50倍),估值未显著高估,反映市场对其盈利稳定性的认可;

- 中再资环:PE高达333.41倍,远高于行业均值,可能由短期盈利波动(如补贴退坡、成本上升)或市场对其未来增长的高预期驱动,需警惕估值泡沫风险。

由于财务数据(如营收、净利润、毛利率)和股东结构数据未能成功获取,本次分析暂无法验证两家公司的成长性(如营收增速)和机构持仓变化(市场信心指标)。后续需补充财务数据以进一步确认盈利能力的实际改善。

手机回收行业集中度提升的核心受益者是具备政策合规能力、技术壁垒和规模效应的龙头企业。结合市场表现与估值数据:

- 格林美:市场表现稳健、估值合理,更可能从行业集中度提升中持续受益;若其财务数据(如毛利率、净利润增速)后续验证盈利改善,投资价值将进一步凸显。

- 中再资环:高估值反映市场对其增长的高预期,但需关注其盈利能否匹配估值(如后续财务数据是否显示毛利率提升、成本优化)。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考