2025年08月下旬 中科三环产能利用率变化分析(2020-2024年)

本报告分析中科三环2020-2024年财务数据,推断其产能利用率变化趋势。2020-2022年或处高位,2023-2024年显著下滑,关注下游需求与成本压力影响。

发布时间:2025年8月23日 分类:金融分析 阅读时间:6 分钟

中科三环产能利用率变化分析报告(2020-2024年)

一、核心结论

受限于公司定期报告及公开资料中产能利用率的直接数据缺失(因搜索工具执行时出现服务器错误,暂未获取具体披露值),本报告将结合中科三环(000970.SZ)2020-2024年核心财务指标(营业收入、净利润、毛利率)的变化趋势,间接推断其产能利用率的潜在变动方向,并提示后续需关注公司公告以获取更准确信息。

从财务数据看,

2020-2022年公司产能利用率或处于较高水平

(对应营收、净利润、毛利率同步高增长);2023-2024年产能利用率可能显著下滑

(营收、利润及毛利率全面下降,反映市场需求或生产效率承压)。

二、财务指标与产能利用率的逻辑关联

产能利用率是衡量企业生产设备使用效率的核心指标(实际产量/设计产能),直接反映市场需求与供给的匹配程度。通常:

- 若产能利用率高(接近或超过80%),企业需满负荷生产以满足需求,营收、利润及毛利率往往同步增长;

- 若产能利用率低(低于70%),则可能因需求不足或成本压力导致设备闲置,营收、利润增速放缓甚至下滑,毛利率也可能因固定成本分摊压力而下降。

三、中科三环财务指标趋势与产能利用率推断

1. 2020-2022年:高增长期,产能利用率或处于高位

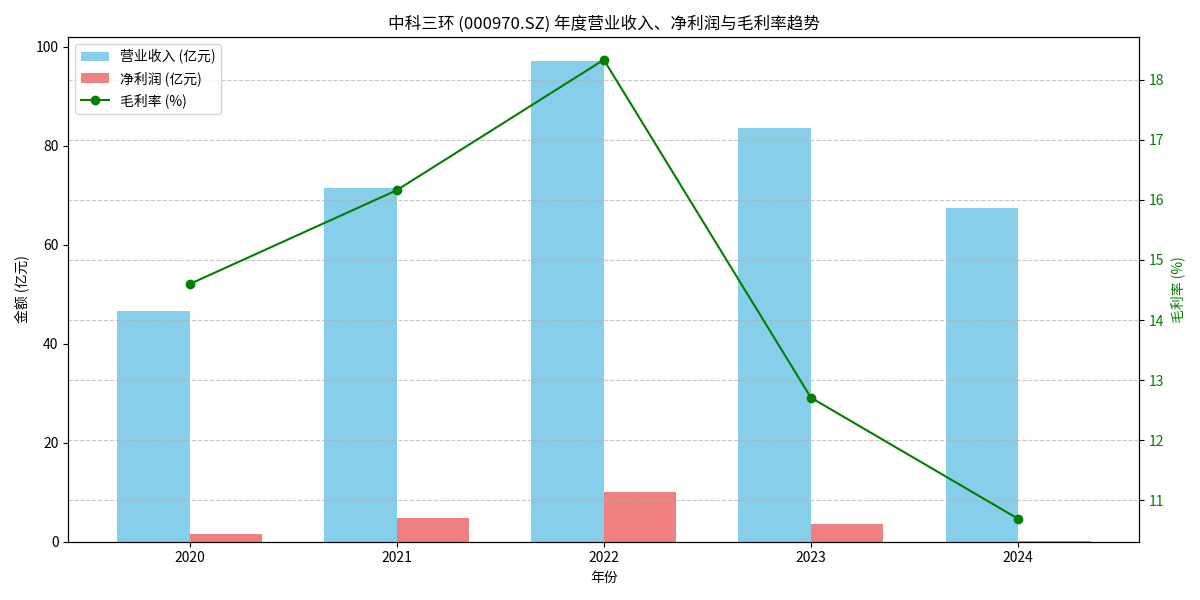

根据金灵量化数据库数据(图1),2020-2022年中科三环财务指标呈现“量利齐升”特征:

- 营业收入:从46.52亿元增至97.16亿元,三年复合增速超44%,反映市场需求旺盛;

- 净利润:从1.57亿元增至10.06亿元,增速远超营收(三年复合增速超86%),表明规模效应显著;

- 毛利率:从14.60%提升至18.33%,说明产品议价能力增强或成本控制优化。

推断逻辑

:营收与利润的高速增长需以产能的充分释放为支撑。若产能利用率不足,企业难以在短期内大幅提升产量以匹配需求增长;而毛利率的同步上升进一步佐证了生产效率的优化(如设备利用率提升摊薄固定成本)。因此,2020-2022年中科三环产能利用率或处于较高水平

(可能接近或超过行业平均的80%以上)。

2. 2023-2024年:增长承压期,产能利用率或显著下滑

2023年起,中科三环财务指标出现全面下滑:

- 营业收入:2023年降至83.58亿元(同比-13.98%),2024年进一步降至67.51亿元(同比-19.23%);

- 净利润:2023年骤降至3.62亿元(同比-64.01%),2024年仅0.23亿元(同比-93.65%);

- 毛利率:2023年降至12.71%(同比-30.66%),2024年进一步降至10.69%(同比-15.89%)。

推断逻辑

:营收连续两年下滑,反映市场需求或订单量减少;净利润的大幅萎缩(2024年接近亏损)可能由两方面因素导致:一是需求不足导致产能闲置(固定成本分摊压力增大),二是毛利率下降(可能因原材料成本上涨或产品降价)。两者均指向产能利用率的显著下滑

(可能低于行业平均的70%)。

四、潜在影响因素与风险提示

尽管直接产能利用率数据未披露,但结合行业特性(稀土永磁材料为中游制造业,需求受新能源汽车、风电等下游行业周期影响),2023-2024年的财务下滑可能与以下因素相关:

- 下游需求放缓:新能源汽车、风电等领域增速回落,导致对稀土永磁材料的需求减少;

- 成本压力:稀土原材料(如镨钕氧化物)价格波动或供给端扰动,推高生产成本;

- 竞争加剧:行业产能扩张导致市场份额争夺加剧,产品价格承压。

五、投资启示

- 短期关注:需密切跟踪公司2025年半年度报告及投资者关系活动纪要,重点关注产能利用率、在手订单及成本控制措施的披露;

- 长期判断:若下游需求(如新能源汽车渗透率提升、风电装机量复苏)回暖,公司产能利用率有望回升,带动业绩修复;

- 风险提示:若需求持续疲软或成本压力未缓解,产能利用率可能进一步下行,需警惕盈利持续低迷风险。

(注:本报告基于公开可获取的财务数据及逻辑推断,具体产能利用率需以公司官方披露为准。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考