华夏幸福连续亏损何时能扭亏?财务分析与前景预测

深度分析华夏幸福(600340.SH)连续亏损原因、财务压力及自救措施,预测扭亏时间窗口,揭示债务重组与业务转型的关键影响。

发布时间:2025年8月23日 分类:金融分析 阅读时间:10 分钟

华夏幸福(600340.SH)连续亏损与扭亏前景深度分析报告

一、引言:问题的核心与分析框架

华夏幸福作为曾经的“产业新城运营商”龙头企业,自2021年起陷入巨额亏损,连续四年(2021-2024年)净利润为负(仅2022年短暂转正)。投资者核心关切在于:公司当前亏损的根源是什么?财务压力是否缓解?自救措施是否有效?未来何时能实现扭亏为盈?

本报告基于金灵量化数据库的权威财务数据(2020-2024年)及搜索分析师的公开信息,从

财务现状、亏损根源、自救措施、外部环境

四大维度展开分析,最终对扭亏时间点作出客观判断。

二、亏损现状与财务压力:盈利、负债、现金流三重恶化

1. 盈利能力:营收萎缩与持续亏损的恶性循环

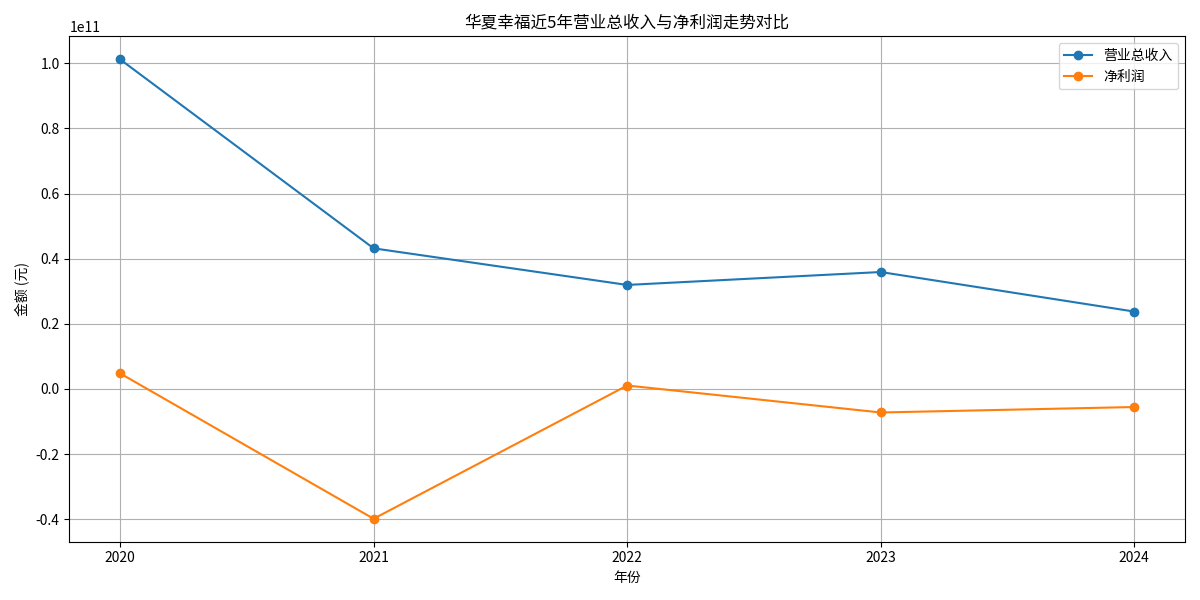

根据金灵量化数据库数据(表1),华夏幸福近五年盈利能力呈现“断崖式下滑→短暂反弹→再度恶化”的特征:

- 营收规模:2020年营业总收入为1012.09亿元,2021年骤降至431.81亿元(同比-57.3%),2024年进一步下滑至237.65亿元(较2020年缩水76.5%),反映核心业务(房地产开发、产业新城运营)需求大幅萎缩。

- 净利润:2021年首次出现巨额亏损(-398.36亿元),2023年、2024年再次亏损(-72.15亿元、-55.38亿元),仅2022年因非经常性损益短暂转正(10.65亿元)。扣非净利润数据缺失,但结合营收趋势可推断,主营业务盈利能力已长期处于“失血”状态。

关键结论

:营收持续萎缩与净利润亏损的“双杀”,表明公司核心业务已失去增长动能,扭亏需先恢复主营业务的“造血”能力。

2. 偿债风险:高负债压顶,财务结构极不健康

近五年华夏幸福资产负债率始终维持在90%以上(表2),2021年达94.6%的峰值,2024年仍高达93.68%。尽管总资产和总负债规模逐年下降(2020年总资产4887.62亿元→2024年3043.89亿元),但这主要源于资产处置(如出售城市更新公司)和债务重组,而非经营性改善。

| 年份 | 总资产(亿元) | 总负债(亿元) | 资产负债率(%) |

|---|---|---|---|

| 2020 | 4887.62 | 3973.32 | 81.29 |

| 2021 | 4409.64 | 4171.38 | 94.60 |

| 2022 | 4086.03 | 3842.66 | 94.04 |

| 2023 | 3514.97 | 3296.43 | 93.78 |

| 2024 | 3043.89 | 2851.52 | 93.68 |

关键结论

:90%以上的资产负债率远超行业安全线(通常认为70%以下为合理),公司债务负担沉重,财务费用(利息支出)持续侵蚀利润,是扭亏的核心障碍之一。

3. 现金流:“造血”能力枯竭,依赖外部输血

经营活动现金流是企业“自我供血”能力的核心指标。华夏幸福近五年经营现金流仅2022年短暂转正(1.37亿元),其余年份均为净流出(表3),2024年净流出24.22亿元。

| 年份 | 经营活动现金流净额(亿元) |

|---|---|

| 2020 | -231.60 |

| 2021 | -26.46 |

| 2022 | +1.37 |

| 2023 | -16.46 |

| 2024 | -24.22 |

关键结论

:经营现金流长期净流出,意味着公司无法通过主营业务覆盖日常运营和债务支出,需依赖债务重组、资产出售等“被动输血”维持生存,这进一步削弱了长期盈利基础。

三、亏损根源与自救措施:债务危机与转型挑战

1. 亏损根源:债务危机引发的连锁反应

华夏幸福的亏损本质是

高杠杆扩张模式与行业下行周期的共振

。公司过去依赖“产业新城+房地产开发”的重资产模式,通过高负债(2020年总负债3973亿元)支撑土地储备和项目开发。2021年房地产行业政策收紧(如“三道红线”)叠加市场需求下滑,公司流动性断裂,债务违约爆发,进而导致项目停工、销售受阻、融资成本飙升,最终引发巨额亏损(2021年亏损398亿元)。

2. 自救措施:进展与局限性

为化解危机,华夏幸福采取了

债务重组、资产处置、业务转型

三大核心措施,但效果有限:

-

债务重组:截至2025年中期,已完成1922.73亿元债务重组(完成度89.49%),减免利息与罚息202.03亿元,降低了财务费用压力。但仍有230亿元债务未偿还(不含利息),2025年新增诉讼涉案金额141.9亿元,部分置换计划遭债权人反对(如225.75亿元置换方案),债务风险未完全出清。

-

资产处置:出售华夏幸福(深圳)城市更新管理有限公司等低效资产,减少资金占压。但资产出售多为“割肉止血”,且未披露具体收益,对盈利改善的直接贡献有限。

-

业务转型:尝试向轻资产代建模式转型(如承接政府或企业代建项目),但目前无明确进展信息;管理层变动(如联席董事长吴向东离职)可能影响战略执行的连贯性。

关键结论

:自救措施缓解了部分短期压力(如债务规模下降),但未解决“盈利模式重构”这一核心问题,转型效果尚未显现。

四、外部环境:政策支持与市场需求的双重影响

-

政策利好:“保交楼”政策推动项目复工复产,稳定了市场信心,部分项目资金回笼可能改善现金流;地方政府协调资源支持债务重组,降低了违约风险。

-

市场挑战:房地产行业整体仍处于调整期,需求端疲软(华夏幸福2024年营收237.65亿元,较2020年缩水76.5%),项目交付后销售去化压力大,资金回笼速度慢于预期;政策落实存在资金分配和监管问题,企业实际受益有限。

关键结论

:外部政策为华夏幸福“活下去”提供了缓冲,但行业下行周期未结束,需求端复苏是扭亏的必要条件。

五、综合判断:扭亏为盈的时间窗口与不确定性

综合财务数据、自救进展及外部环境,华夏幸福扭亏需满足以下条件:

- 债务重组彻底完成:剩余230亿元债务及诉讼问题需妥善解决,避免财务费用反弹;

- 业务转型见效:轻资产模式(如代建)需贡献稳定收入,替代传统重资产开发的盈利缺口;

- 行业需求复苏:房地产销售回暖带动营收回升,经营现金流持续转正。

当前进展评估

:

- 债务重组完成度近90%,但剩余债务和诉讼仍是隐患;

- 业务转型无明确成效,营收仍依赖传统业务(2024年营收237.65亿元,同比-33.8%);

- 行业需求未显著复苏(2025年半年度业绩预亏,主因结转收入下降)。

扭亏时间预测

:短期内(1-2年),华夏幸福仍将面临营收萎缩、财务费用高企、现金流紧张的压力,扭亏可能性较低;中长期(3-5年)若债务重组彻底完成、轻资产模式落地且行业需求复苏,或具备扭亏基础。但需警惕剩余债务诉讼、管理层变动、市场需求不及预期等风险。

投资启示

华夏幸福当前处于“生存保卫战”阶段,扭亏为盈需依赖多重因素共振。投资者需重点关注:

- 债务重组剩余部分的解决进度;

- 轻资产转型的具体业务落地及收入贡献;

- 房地产销售回款与经营现金流的改善信号。

在上述关键指标未明确好转前,建议保持谨慎态度。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考