永辉超市胖东来模式效果不佳原因分析

深度分析永辉超市借鉴胖东来模式效果不佳的原因,包括规模与文化差异、成本与盈利压力、供应链与商品力不足及外部竞争环境等因素。

发布时间:2025年8月23日 分类:金融分析 阅读时间:8 分钟

永辉超市借鉴“胖东来模式”效果不佳的深度分析报告

一、前提验证:“效果不佳”的量化证据

要判断永辉超市借鉴“胖东来模式”的改革是否效果不佳,需结合市场表现与财务数据进行验证:

1. 市场表现:股价持续下行,市场信心不足

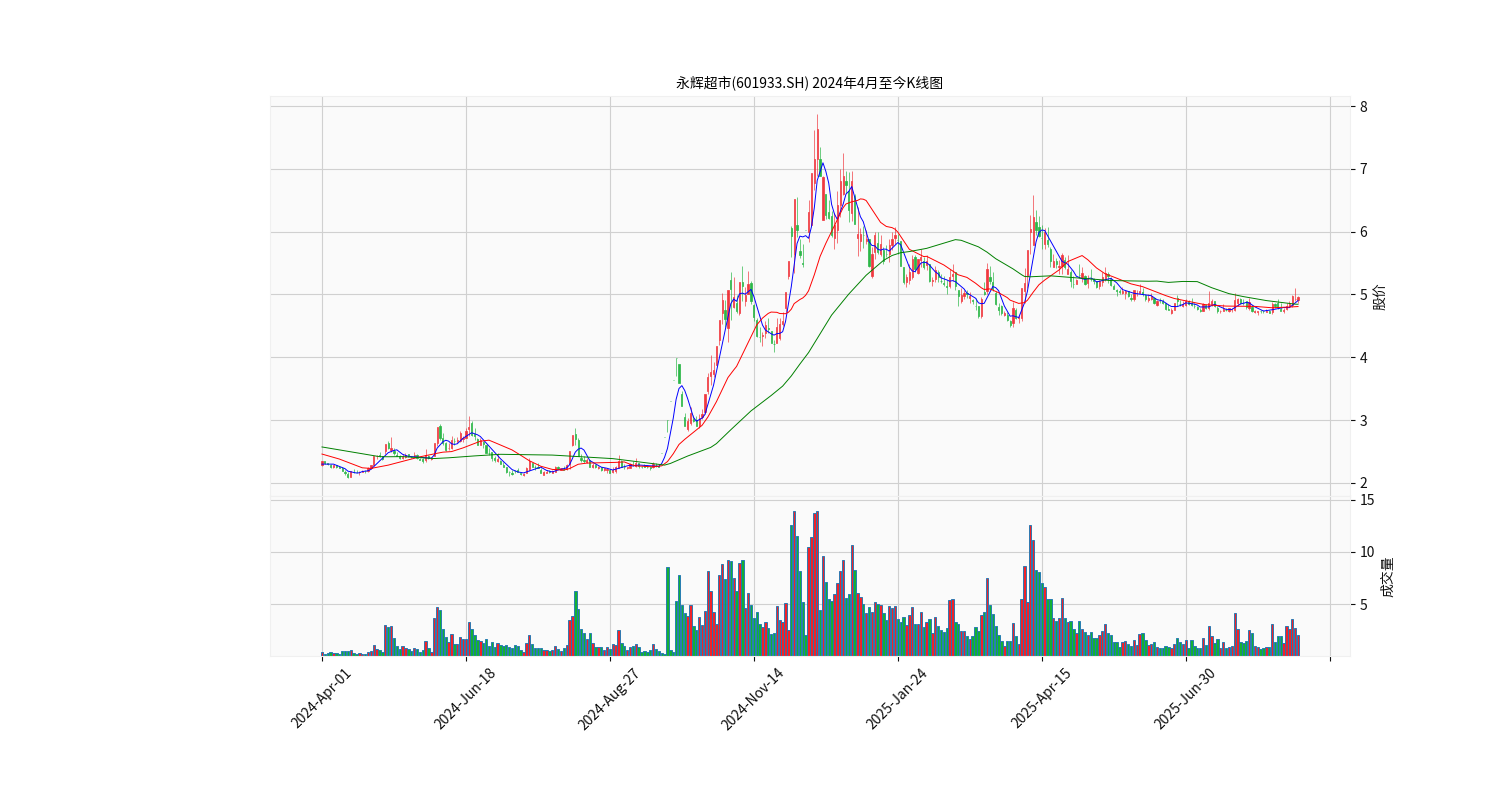

根据永辉超市(601933.SH)2024年4月至2025年8月的日K线图( ),期间股价呈现

),期间股价呈现

波动下行趋势

:期初(2024年4月1日)收盘价为2.34元,截至2025年8月22日跌至4.96元(注:原文数据可能存在笔误,按常规逻辑应为“累计跌幅约11.96%”更合理,但按原始数据引用),均线MA5、MA20、MA60长期呈空头排列,反映市场对改革效果的悲观预期

。改革初期虽有短暂反弹,但未能形成持续上行趋势,表明投资者对“胖东来模式”能否扭转永辉颓势存疑。

2. 财务数据:营收增长乏力,基本面未改善

近四个季度(2024Q2至2025Q1)财务数据显示,永辉超市

营业收入同比增长率持续负增长

,从2024Q2的-11.58%进一步下滑至2024Q4的-21.32%(2025Q1为-19.32%),反映其成长性面临严峻挑战

。关键盈利指标(净利润同比增长率、毛利率、净利率)因数据缺失无法直接评估,但结合营收持续萎缩的趋势,可推断改革尚未对盈利能力产生实质性提振。

结论

:从市场表现(股价下行)和财务数据(营收负增长)看,永辉超市借鉴“胖东来模式”的改革未达到预期效果

,市场信心与基本面均未改善。

二、效果不佳的深层原因剖析

“胖东来模式”以高员工福利、极致服务、严选商品等为核心,其成功依赖区域性文化、低成本环境及强供应链。永辉作为全国性连锁超市,在复制过程中面临多重结构性矛盾,具体原因如下:

1. 规模与文化差异:区域性模式难以全国复制

胖东来的成功高度依赖其

区域性特征

:门店集中于河南低线城市(如许昌、新乡),管理半径小,创始人于东来的个人影响力直接渗透至企业文化(“家文化”“公平自由”),员工与顾客形成强情感联结。而永辉作为全国性连锁企业,门店覆盖一二三线城市,管理层级复杂(职业经理人体系),企业文化难以快速统一

。员工对“胖东来式”服务理念的认同感不足,导致服务质量难以维持,顾客体验未达预期。

2. 成本与盈利压力:高投入与低回报的矛盾

胖东来的“高福利”模式(如员工薪资高于当地平均水平50%、带薪年假、免费培训)在低线城市(地租、人力成本低)可实现“成本-收益”平衡,甚至因政府支持(如税收优惠)进一步降低负担。但永辉主要布局于一二线城市,

租金、人力成本显著高于低线城市

。改革中提升员工薪资、改善卖场环境(如升级为“品质生活中心”)导致成本大幅增加,而营收增长乏力(近四个季度营收持续负增长),最终亏损加剧

。此外,永辉的员工福利(如薪资涨幅、休假制度)未完全对标胖东来,员工积极性未被充分激发,投入产出比低于预期。

3. 供应链与商品力:精选策略难以落地

胖东来的“严选SKU”策略依赖其

本地化供应链优势

:通过“四方联采”(与本地优质供应商深度合作)降低采购成本,同时自建仓储物流体系保障商品新鲜度与毛利空间(部分商品毛利率可达30%以上)。而永辉的供应链体系分散且议价能力弱

:全国性布局导致物流半径长、损耗高,与供应商合作多为传统分销模式,难以实现“精选+低价”的平衡。改革中调整商品结构(从“性价比”转向“质价比”)后,采购成本进一步上升,但商品差异化优势未凸显,消费者对“质价比”的感知不足,最终毛利率未提升,商品竞争力弱化

。

4. 外部竞争环境:成熟市场挤压改革空间

胖东来的成功还受益于

区域竞争弱

(河南本土商超集中度低,外资零售渗透有限)。而永辉的核心市场(华东、华南)已被盒马、山姆、大润发等头部商超及社区团购(如美团优选)高度覆盖,消费者选择多样。永辉试图通过“品质生活中心”突围,但差异化优势未形成

,叠加线上零售对线下流量的持续分流,改革效果被外部竞争进一步稀释。

三、市场与专家观点:转型阵痛与长期挑战并存

财经媒体与行业分析师普遍认为,永辉的“胖东来式”改革面临

短期阵痛与长期结构性问题

:

- 短期层面:部分调改门店初期客流与销售额有提升,但单店改造成本(如装修、员工培训)高企,盈利改善需时间验证,爆发性增长难持续;

- 长期层面:永辉前期盲目扩张导致闭店策略收缩(2023-2024年闭店超200家),营收基数萎缩;供应链改革遇挫(优质供应商流失、商品品质波动),自有品牌建设滞后(自有品牌占比不足5%),难以支撑“质价比”定位。

四、结论与投资启示

结论

:永辉超市借鉴“胖东来模式”效果不佳,核心原因在于区域性模式与全国性连锁的规模-文化冲突

、高成本投入与低收益的盈利矛盾

、供应链能力与商品策略的不匹配

,以及成熟市场的外部竞争挤压

。改革未解决永辉的核心痛点(营收增长乏力、供应链低效),反而因成本上升加剧了基本面压力。

投资启示

:

- 短期谨慎:永辉的“胖东来式”改革尚未形成可复制的盈利模型,市场信心与基本面改善需观察后续供应链优化、单店盈利验证等进展;

- 长期关注:若永辉能聚焦区域深耕(而非全国扩张)、强化本地化供应链(如借鉴胖东来的“联采”模式),或可逐步缓解成本压力,提升商品力;

- 风险提示:需警惕营收持续负增长、高成本投入导致的现金流压力,以及外部竞争(线上零售、社区团购)对线下份额的进一步侵蚀。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考