2025年08月下旬 华胜天成研发投入分析:是否足够支撑技术竞争力?

本报告分析华胜天成(600410.SH)研发投入强度,对比行业平均水平及技术领先企业,探讨其研发投入是否足以支撑长期技术竞争力提升,提供投资启示与风险提示。

综合历史趋势、行业横向对比及研发成果转化分析,华胜天成的研发投入强度(研发费用/营业收入)在过去五年保持相对稳定,但显著低于IT服务Ⅱ行业平均水平(11.59%),且与行业内技术领先企业存在较大差距。结合其技术驱动型行业属性,当前研发投入可能不足以支撑长期技术竞争力的持续提升,需关注后续投入策略调整。

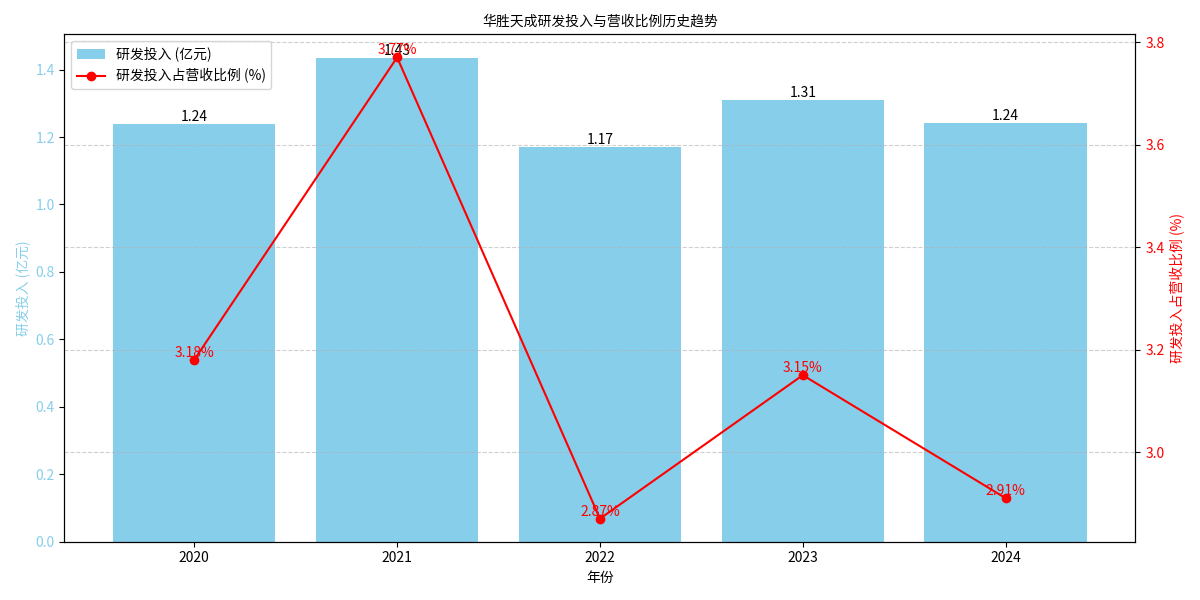

根据金灵量化数据库数据,华胜天成2020-2024年研发投入及营收占比如下:

| 年份 | 研发投入(亿元) | 营业收入(亿元) | 研发营收比(%) |

|---|---|---|---|

| 2020 | 1.24 | 39.01 | 3.18 |

| 2021 | 1.43 | 37.99 | 3.77 |

| 2022 | 1.17 | 40.70 | 2.87 |

| 2023 | 1.31 | 41.63 | 3.15 |

| 2024 | 1.24 | 42.71 | 2.91 |

从趋势看(见图1),研发投入绝对值在1.17-1.43亿元间波动,未呈现持续增长;研发营收比在2.87%-3.77%间震荡,2021年因投入短期提升达峰值后回落,近三年稳定在3%左右。这表明公司对研发的资源倾斜力度未随营收规模扩张而增强,投入强度增长动力不足。

华胜天成所属申万二级行业为“IT服务Ⅱ”。选取7家业务规模可比的行业内企业(2024年数据),其研发营收比如下:

| 公司名称 | 研发营收比(%) |

|---|---|

| 岩山科技 | 36.09 |

| 中国软件 | 23.13 |

| 宝信软件 | 10.71 |

| 润和软件 | 7.88 |

| 紫光股份 | 6.46 |

| 软通动力 | 2.93 |

| 常山北明 | 2.61 |

| 华胜天成 | 2.91 |

行业平均 |

11.59 |

华胜天成2024年研发营收比为2.91%,仅略高于常山北明(2.61%),与软通动力(2.93%)接近,但远低于行业平均(11.59%),且与岩山科技(36.09%)、中国软件(23.13%)等技术领先企业差距悬殊。

根据公司公开信息,华胜天成当前研发方向覆盖智能算力(如昇腾芯片算力底座)、AI运维(Mocha智能运维平台)、AI原生应用(“投标大王”“九章工坊”)及云原生、数字孪生等前沿技术,战略方向符合行业数字化转型趋势。但需注意,前沿技术研发对资金和人才的持续投入要求较高,若投入强度不足,可能影响技术落地效率。

2024-2025年,华胜天成新增8项软件著作权(如《华胜跨云智储平台V1.0》)及3项专利授权(含外观设计专利),研发成果数量同比增长60%。但公开信息中未明确披露这些成果是否转化为收入增长或市场份额提升(如具体项目订单、客户拓展数据),研发投入的实际业务价值需进一步验证。

券商研报普遍认可华胜天成的技术布局(如智能算力全周期服务能力、华为昇腾生态绑定),认为其在数字化服务领域具备一定竞争力。但分析师未对其研发投入的“有效性”(即投入与产出的匹配度)进行明确评价,侧面反映当前投入规模与技术成果的关联性尚未形成市场共识。

从行业标准看,华胜天成的研发投入强度(2.91%)远低于IT服务Ⅱ行业平均(11.59%),也显著低于岩山科技、中国软件等技术领先企业,投入水平在行业内处于较低梯队。结合其技术驱动型行业属性,当前投入可能不足以支撑长期技术竞争力的持续提升,存在“投入不足”的风险。

- 风险提示:若公司未显著提升研发投入强度,可能面临技术迭代滞后、产品竞争力弱化的风险,尤其在AI、云计算等快速演进的细分领域。

- 关注重点:需跟踪公司未来研发投入的绝对值及营收占比变化,以及研发成果向订单、收入的转化效率(如智能算力中心项目落地规模、AI运维平台客户拓展情况)。

- 潜在机会:若公司调整研发策略,加大投入并实现技术成果的高效转化,可能在数字化转型浪潮中获得市场份额提升机会。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考