2025年08月下旬 上海银行手续费收入下滑原因分析:代理与信用承诺业务主导

深度解析上海银行手续费及佣金收入连续三年下滑56.2%的核心原因,包括代理业务与信用承诺业务贡献度超70%,以及资本市场波动、监管减费让利政策等外部因素影响。

发布时间:2025年8月23日 分类:金融分析 阅读时间:8 分钟

上海银行手续费及佣金收入下滑原因深度分析报告

一、核心结论

上海银行手续费及佣金净收入自2021年达到峰值90.47亿元后,连续三年显著下滑(2024年降至39.59亿元),三年累计降幅达56.2%。通过财务数据拆解与外部环境分析,

代理业务手续费收入

(贡献度50.16%)和信用承诺手续费收入

(贡献度22.11%)的大幅下降是核心驱动因素,叠加资本市场波动、监管减费让利政策及支付方式变革等外部冲击,共同导致了整体手续费收入的下滑。

二、手续费收入下滑的量化表现与细分业务拆解

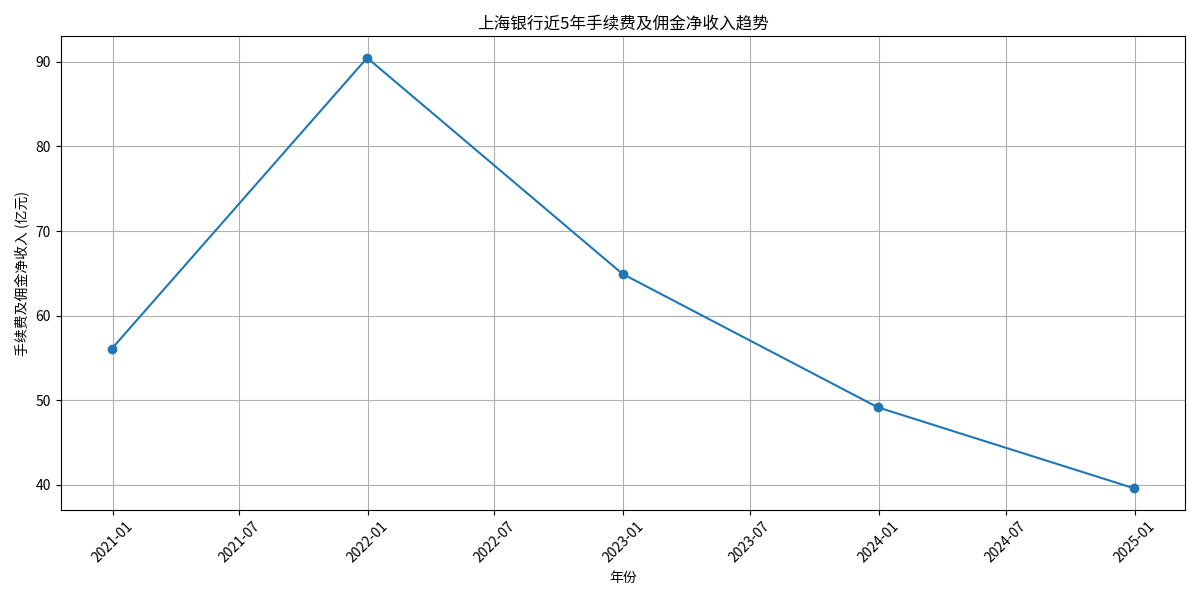

1. 整体趋势:近三年显著下滑

根据金灵量化数据库数据,上海银行近5年手续费及佣金净收入呈现“先升后降”趋势:

- 2020年:56.09亿元;

- 2021年:90.47亿元(近5年峰值);

- 2022-2024年连续三年下滑,分别为64.93亿元、49.15亿元、39.59亿元。

从2021年峰值到2024年,累计下滑50.88亿元,降幅达56.2%,下滑趋势显著(见图1)。

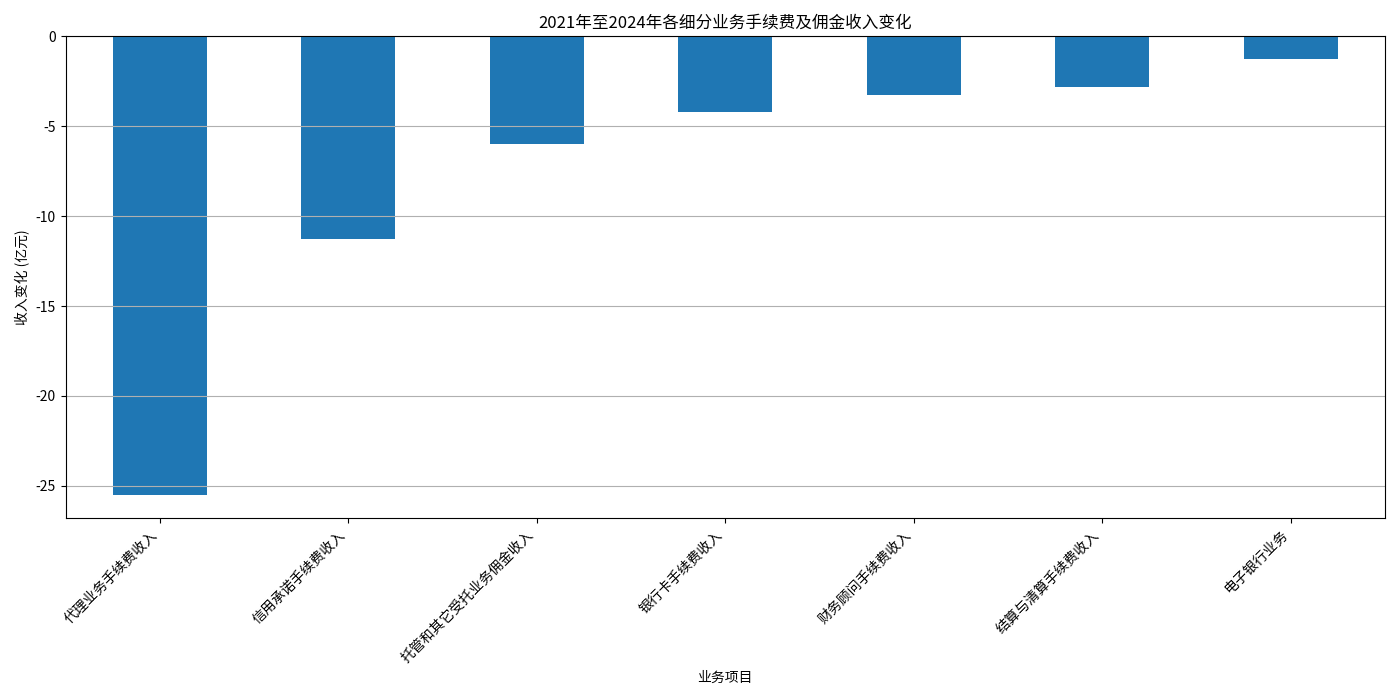

2. 细分业务贡献度:代理与信用承诺业务主导下滑

通过拆解手续费及佣金收入的细分业务构成(2021-2024年),各业务收入变化及对总下滑的贡献度如下:

| 业务项目 | 收入变化(2021→2024,亿元) | 对总下滑贡献度 |

|---|---|---|

| 代理业务手续费收入 | -25.52 | 50.16% |

| 信用承诺手续费收入 | -11.25 | 22.11% |

| 托管及受托业务佣金 | -5.98 | 11.75% |

| 银行卡手续费收入 | -4.21 | 8.27% |

| 其他(财务顾问、结算清算等) | -7.95 | 15.61% |

注:总下滑幅度为50.88亿元,各业务贡献度为其收入降幅占总降幅的比例。

从数据可见,

代理业务手续费收入

(占总下滑的50%以上)和信用承诺手续费收入

(占22%)是导致整体手续费收入下滑的核心因素(见图2)。

三、细分业务下滑的外部驱动因素分析

结合宏观经济环境、监管政策及行业趋势,各核心业务下滑的具体原因可归纳如下:

1. 代理业务手续费收入:资本市场波动与客户需求收缩

代理业务手续费收入主要来源于银行代销基金、保险、信托等金融产品的佣金。其大幅下滑(2021-2024年减少25.52亿元)可能与以下因素相关:

- 资本市场波动抑制理财需求:近年来资本市场(如股市、债市)波动加剧,投资者风险偏好下降,对高风险理财产品(如股票型基金)的认购意愿降低,导致代销规模收缩。例如,当市场收益率下行时,投资者更倾向于持有存款或低风险产品,直接影响银行代销佣金收入。

- 行业竞争加剧与费率下行:随着第三方财富管理平台(如互联网理财平台)的兴起,银行在代销市场的份额被分流;同时,行业竞争倒逼代销费率下降(如部分基金代销费率从1.5%降至0.15%),进一步压缩了代理业务收入空间。

2. 信用承诺手续费收入:监管减费让利与业务规模收缩

信用承诺手续费收入主要来自银行提供的保函、信用证、贷款承诺等表外业务的手续费。其下滑(2021-2024年减少11.25亿元)可能与以下因素相关:

- 监管要求减费让利实体经济:近年来,监管部门多次要求银行降低企业融资成本,包括减免或降低保函手续费、信用证服务费等,直接导致相关业务费率下降。例如,2023年银保监会发布《关于规范银行服务市场调节价管理的指导意见》,明确要求银行对小微企业、个体工商户等群体减免部分表外业务手续费。

- 企业融资需求疲软:受宏观经济增速放缓影响,企业投资意愿下降,对信用承诺类业务(如贷款承诺)的需求减少,导致业务规模收缩,进而影响手续费收入。

3. 其他业务补充:支付方式变革与托管规模波动

- 银行卡手续费收入(减少4.21亿元):移动支付(如支付宝、微信支付)的普及显著降低了消费者对实体银行卡的依赖,银行卡交易量和发卡量增速放缓,导致刷卡手续费、年费等收入减少。

- 托管及受托业务佣金(减少5.98亿元):资管新规后,银行理财子公司独立运作,部分托管业务转移至理财子公司或外部机构;同时,资本市场波动导致资管产品规模收缩,托管费收入相应减少。

四、风险提示与投资启示

风险提示

- 若宏观经济复苏不及预期,企业融资需求持续疲软,信用承诺类业务收入或进一步承压;

- 资本市场波动加剧可能导致代理业务收入恢复缓慢;

- 移动支付对银行卡业务的替代效应或长期存在,需关注银行在支付场景创新上的布局。

投资启示

- 上海银行需重点优化代理业务结构,例如加大低波动、高黏性的保险、养老理财等产品的代销力度,降低对资本市场波动的依赖;

- 针对信用承诺业务,可探索向高附加值领域(如跨境贸易融资、绿色金融保函)转型,提升费率议价能力;

- 银行卡业务需加强场景化服务(如绑定消费优惠、商户合作),提升用户活跃度以稳定手续费收入。

结论总结

:上海银行手续费收入下滑是内部业务结构(代理、信用承诺业务主导)与外部环境(资本市场波动、监管减费、支付变革)共同作用的结果。未来需通过业务结构优化和场景创新应对收入压力。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考