2025年08月下旬 宁波韵升钕铁硼毛利率分析:2022-2024年波动趋势解读

分析宁波韵升(600366.SH)钕铁硼产品2022-2024年毛利率波动原因,2023年骤降至6.06%,2024年回升至14.54%,探讨原材料价格、市场竞争及产品结构对盈利的影响。

发布时间:2025年8月23日 分类:金融分析 阅读时间:5 分钟

宁波韵升钕铁硼产品毛利率分析报告

一、核心结论

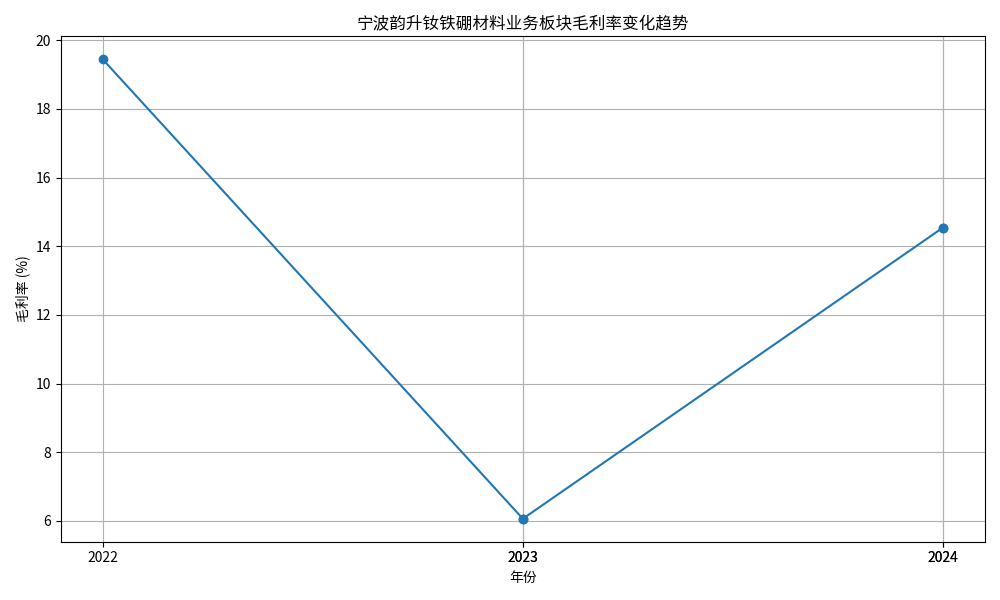

宁波韵升(600366.SH)钕铁硼材料业务的毛利率在2022-2024年呈现显著波动特征:2022年毛利率为19.44%,2023年大幅下降至6.06%,2024年回升至14.54%。整体来看,该业务盈利能力在经历2023年的低谷后有所修复,但仍低于2022年水平,需关注其成本控制与市场定价能力的持续性。

二、历史数据与趋势分析

根据金灵量化数据库提取的宁波韵升分产品财务数据(2022-2024年),钕铁硼材料业务的营业收入、营业成本及毛利率具体如下:

| 年份 | 营业收入(元) | 营业成本(元) | 毛利率(%) |

|---|---|---|---|

| 2022 | 5.42487×10⁹ | 4.37003×10⁹ | 19.44 |

| 2023 | 4.67594×10⁹ | 4.39256×10⁹ | 6.06 |

| 2024 | 4.55607×10⁹ | 3.89352×10⁹ | 14.54 |

注:毛利率计算公式为:毛利率=(营业收入-营业成本)/营业收入×100%。

从趋势图( )可见,钕铁硼业务毛利率在2022年处于较高水平(19.44%),2023年因成本增速超过收入增速,导致毛利率骤降13.38个百分点至6.06%;2024年成本端压力缓解(营业成本同比下降11.36%),推动毛利率回升8.48个百分点至14.54%。

)可见,钕铁硼业务毛利率在2022年处于较高水平(19.44%),2023年因成本增速超过收入增速,导致毛利率骤降13.38个百分点至6.06%;2024年成本端压力缓解(营业成本同比下降11.36%),推动毛利率回升8.48个百分点至14.54%。

三、波动原因解读

-

2023年毛利率大幅下滑的可能驱动因素

2023年钕铁硼业务收入同比下降13.81%(从54.25亿元降至46.76亿元),而营业成本仅微降0.85%(从43.70亿元降至43.93亿元),成本刚性导致盈利空间被压缩。可能原因包括:- 原材料价格波动:钕铁硼的主要原材料为稀土金属(如氧化镨钕),2023年稀土价格受供需变化影响可能出现阶段性上涨,推高生产成本;

- 市场竞争加剧:新能源汽车、风电等下游需求增速放缓,钕铁硼行业产能扩张导致产品价格承压,企业议价能力减弱;

- 产品结构调整:若2023年低毛利产品(如中低端钕铁硼)销售占比提升,也可能拉低整体毛利率。

-

2024年毛利率回升的关键支撑

2024年营业成本同比大幅下降11.36%(从43.93亿元降至38.94亿元),而收入仅小幅下降2.56%(从46.76亿元降至45.56亿元),成本控制效果显著。可能原因包括:- 原材料成本回落:稀土价格在2024年可能回归合理区间,降低直接材料成本;

- 生产效率提升:公司通过技术改进或规模化生产降低单位制造费用;

- 产品升级:高附加值产品(如高性能钕铁硼)销售占比提升,带动整体毛利率修复。

四、投资启示与风险提示

- 投资启示:钕铁硼作为稀土永磁核心材料,受益于新能源汽车、机器人等新兴产业需求增长,长期市场空间明确。宁波韵升2024年毛利率回升表明其成本管控能力有所改善,需持续关注其高端产品研发进展及下游需求景气度。

- 风险提示:若稀土价格再次大幅波动、下游需求不及预期或行业竞争加剧,可能导致毛利率再次承压。

结论

:宁波韵升钕铁硼业务毛利率在2023年经历低谷后2024年显著修复,但仍需观察其成本控制与产品结构优化的持续性,以判断盈利能力的长期稳定性。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考