2025年08月下旬 口子窖高档酒营收下滑对PE估值影响分析

分析口子窖高档酒营收下滑如何通过EPS增速放缓和市场预期下调双重路径压低PE估值,探讨短期承压与长期修复可能性。

发布时间:2025年8月23日 分类:金融分析 阅读时间:7 分钟

口子窖高档酒营收下滑对PE估值的影响分析报告

一、核心结论

口子窖高档酒营收的阶段性下滑(尤其是2025年上半年同比下滑19.8%)通过两条路径影响其PE估值:

- 直接路径:高档酒作为高毛利产品(通常白酒行业高档酒毛利率超70%),其营收下滑直接拖累公司净利润增速,导致每股收益(EPS)增长放缓甚至负增长(如2025年一季度EPS同比下滑63%),从而压低PE的分母(EPS);

- 间接路径:市场对高档酒营收下滑的负面预期(如消费降级、竞争加剧、产品策略失效等)会降低投资者对公司未来盈利能力的信心,导致股价(PE的分子)同步下跌,且股价跌幅可能超过EPS跌幅,最终推动PE中枢下移。

二、高档酒营收下滑的现状与驱动因素

1. 营收下滑的量化表现

根据金融数据与市场信息交叉验证,口子窖高档酒营收呈现

短期显著下滑、年度波动加剧

的特征:

- 年度数据:2024年高档酒营收同比微增0.06%(56.81亿元 vs 2023年56.78亿元),但年度数据未体现季度波动;

- 季度与半年度数据:2024年二季度高档酒营收环比下滑47.63%,2025年上半年同比大幅下滑19.8%(支撑公司约九成主营收入),显示短期动销压力显著。

2. 下滑的核心驱动因素

结合行业环境与公司策略分析,高档酒营收下滑的深层原因可归纳为“三重压力”:

- 宏观消费环境疲软:2024年以来宏观经济下行叠加二季度禁酒令,高端白酒消费场景(如商务宴请、升学宴)需求收缩,消费者转向高性价比产品(消费降级),直接抑制高档酒需求;

- 区域竞争格局恶化:口子窖严重依赖安徽市场(省内收入占比超70%),但省内面临古井贡酒、迎驾贡酒等竞品挤压(后者毛利率更高、渠道渗透更深),同时“茅五剑”等全国性名酒加速布局安徽市场,进一步压缩其份额;

- 公司策略滞后:安徽大众消费主流价格带已上移至200-300元,但口子窖核心产品未及时跟进,导致与市场脱节;传统“盘中盘+大商”模式在渠道多元化(如团购、电商)趋势下优势减弱,终端动销效率下降。

三、高档酒营收下滑对EPS的直接影响

1. 高档酒的利润贡献逻辑

高档酒是白酒企业的利润核心(通常毛利率比中档酒高10-20个百分点)。以口子窖为例,若高档酒营收占比90%(市场信息),其毛利率每下降1个百分点,将直接拖累公司整体毛利率约0.9个百分点,进而影响净利润。

2. 对EPS的量化拖累

- 年度数据:2024年公司净利润同比下滑3.83%(16.55亿元 vs 2023年17.21亿元),EPS从2.87元降至2.76元,部分归因于高档酒增长乏力;

- 季度数据:2025年一季度净利润同比大幅下滑63.12%(6.10亿元 vs 2024年同期16.55亿元),EPS从2.76元降至1.02元,与高档酒上半年营收下滑19.8%高度相关。

结论

:高档酒营收下滑通过“高毛利收入减少→整体毛利率承压→净利润增速放缓”的链条,直接导致EPS增长受阻甚至负增长,压低PE的分母端。

四、市场定价逻辑:PE估值中枢的下移

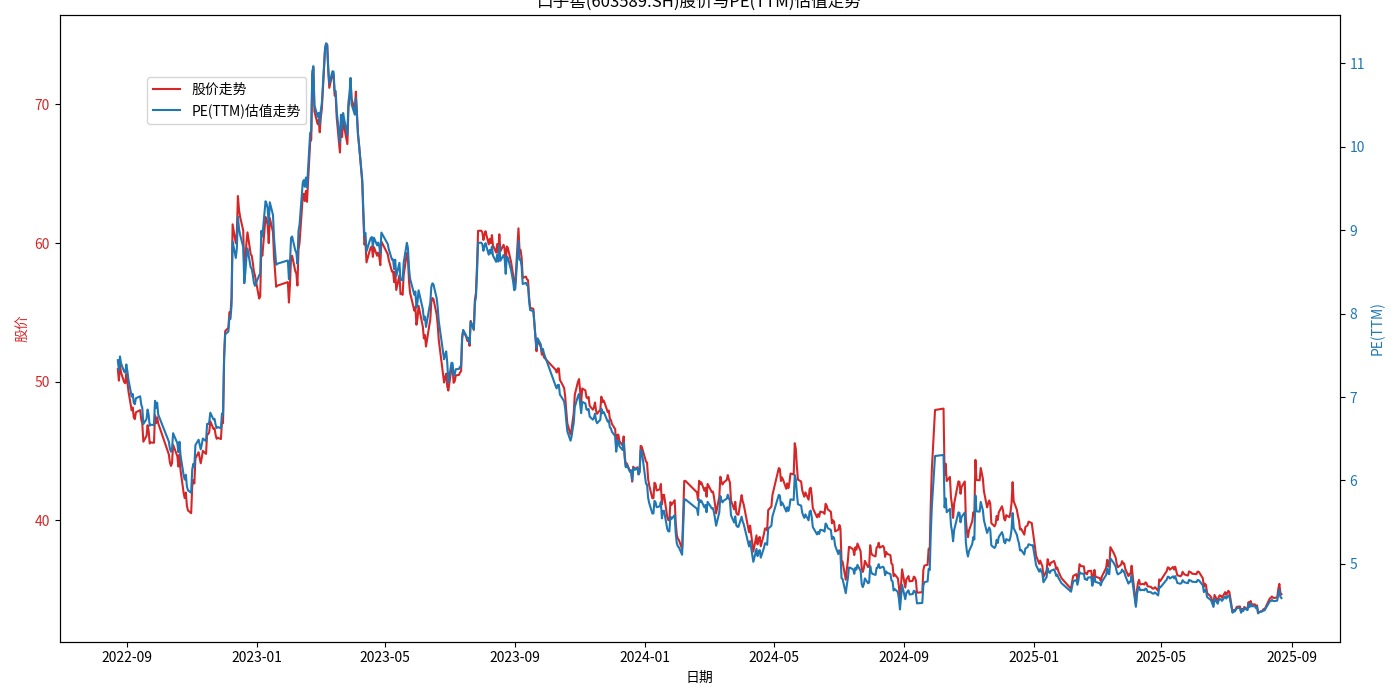

1. 历史PE与股价走势分析

根据金融数据分析师提供的图表( ),过去三年口子窖PE(TTM)与股价呈现“先升后降”的同步趋势:

),过去三年口子窖PE(TTM)与股价呈现“先升后降”的同步趋势:

- 2022-2023年初:受益于2021年净利润高增(+35.38%),市场对公司增长预期乐观,PE(TTM)从20倍升至30倍,股价同步上涨;

- 2023下半年-2025年:随着2022年净利润下滑(-10.24%)、2024年高档酒季度波动加剧(如二季度环比下滑47.63%),市场开始担忧业绩稳定性,PE(TTM)从30倍持续回落至2025年8月的约13倍(与民生证券预测一致),股价同步下跌约40%。

2. 市场预期的关键变化

PE本质反映市场对未来盈利的预期。高档酒营收下滑的核心影响在于

动摇了市场对公司“高端化”与“增长持续性”的信心

:

- 消费降级与竞争加剧背景下,投资者担忧高档酒需求难恢复,公司利润增长缺乏核心驱动力;

- 产品策略滞后与渠道优势弱化,进一步降低市场对其“逆境反转”的预期。

结论

:市场对高档酒营收下滑的负面定价(股价下跌)叠加EPS增速放缓(分母收缩),共同推动PE估值中枢下移。

五、投资启示与风险提示

1. 短期:PE仍承压,关注业绩修复信号

当前PE(TTM)约13倍(接近历史低位),反映市场已部分消化负面预期。但高档酒动销未明显改善(2025年上半年仍下滑19.8%)、省内竞争持续加剧,短期PE难有显著反弹。需关注:

- 中秋国庆旺季动销数据(宴席场景恢复情况);

- 新品(如兼8、兼5)在200-300元价格带的市场反馈;

- 渠道改革(下沉至县乡市场)的落地效果。

2. 长期:估值修复依赖高端化与区域突破

若公司能通过产品升级(匹配200-300元主流价格带)、渠道深化(提升县乡市场渗透率)实现高档酒营收企稳,市场对其增长预期将改善,PE有望向行业平均水平(20-25倍)修复。

风险提示

- 消费复苏不及预期,高档酒需求持续疲软;

- 省内竞争进一步恶化,市场份额加速流失;

- 新品推广不及预期,产品结构升级失败。

总结

:口子窖高档酒营收下滑通过“EPS增速放缓+市场预期下调”双重路径压低PE估值,短期PE仍承压,长期修复需依赖产品与渠道改革的实质成效。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考