2025年08月下旬 上海银行净息差1.17%改善策略分析 | 资产端与负债端优化路径

深度解析上海银行净息差(1.17%)低于同业的原因,并提出资产端提升零售贷款占比、负债端控制存款成本及拓展非息收入的三维改善策略,助力盈利能力回升至1.3%-1.4%区间。

净息差(NIM)是衡量商业银行盈利能力的核心指标,计算公式为:

其本质是生息资产收益率与付息负债成本率的差额。上海银行2023年净息差为1.17%,较2020年(1.49%)累计下降32BP(基点),且在同类城商行中处于劣势(北京银行1.46%、江苏银行1.70%)。当前改善净息差的核心矛盾在于:

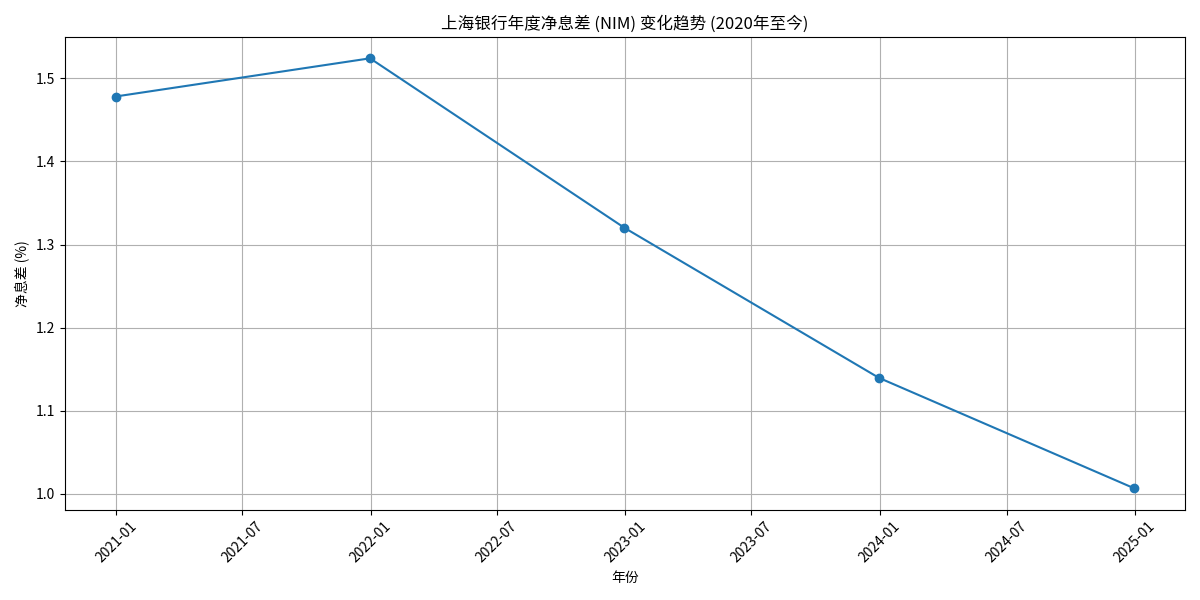

上海银行2020-2023年净息差呈现“逐年下行”特征(见图1):

- 2020年:1.49%(行业平均水平);

- 2021年:1.36%(下降13BP);

- 2022年:1.24%(下降12BP);

- 2023年:1.17%(下降7BP)。

这一趋势与宏观经济环境(如LPR下行、企业信贷需求疲软)和银行自身经营策略(如资产负债结构调整滞后)密切相关。

图1:上海银行2020-2023年净息差变化趋势

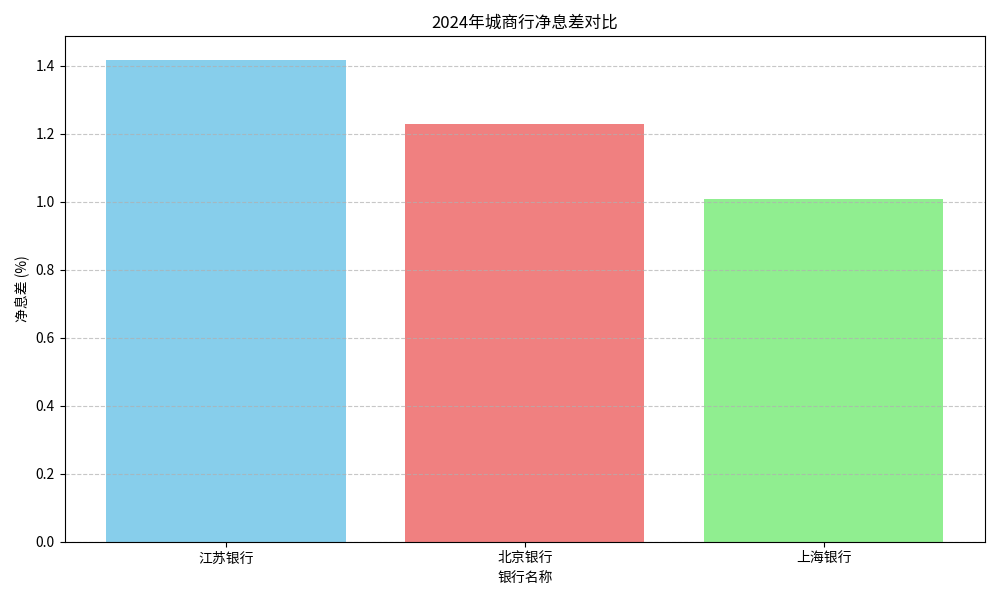

2023年,上海银行净息差(1.17%)显著低于北京银行(1.46%)和江苏银行(1.70%)(见图2)。这一差距反映出上海银行在资产定价能力、负债成本控制或业务结构上存在短板。

图2:2023年上海银行与对标城商行净息差对比

尽管具体数据受限,但结合行业规律可推断:

- 资产端:若上海银行企业贷款占比过高(企业贷款受LPR下行影响更直接),或零售贷款(如消费贷、按揭贷)占比不足(零售贷款收益率通常高于企业贷款),可能导致资产端收益率偏低;

- 负债端:若活期存款占比过低(活期存款成本率约0.3%-0.5%,定期存款约1.5%-2.5%),或依赖高成本主动负债(如同业存单),会推高负债端成本,压缩利差空间。

基于宏观环境(LPR低位运行、货币政策稳健)、上海银行自身战略(资产负债结构调整)及行业经验(同业优化路径),改善净息差需从“资产端收益提升、负债端成本控制、非息收入补充”三方面协同推进。

- 加大零售贷款投放:零售贷款(如消费贷、信用卡分期)平均收益率(约5%-6%)显著高于企业贷款(约3.5%-4.5%)。江苏银行2023年零售贷款占比达38%(上海银行未披露具体数据,推测低于此水平),其高净息差(1.70%)与零售业务的高收益直接相关。上海银行可通过数字化手段(如线上消费贷产品)、客群精准营销(如年轻客群、小微企业主)提升零售贷款占比。

- 聚焦高景气度行业:在企业贷款中,优先支持绿色金融、科创金融等政策鼓励领域(此类贷款风险溢价较高),同时审慎控制传统制造业、房地产等低收益或高风险行业的信贷投放。

- 强化贷款定价能力:建立基于客户信用、贷款期限、市场利率的动态定价模型,避免“一刀切”降息,确保高风险客户的风险溢价充分覆盖成本。

- 提升活期存款占比:活期存款是银行最廉价的负债来源。上海银行可通过拓展对公结算业务(如为中小企业提供代发工资、资金托管服务)、零售场景绑定(如支付平台合作、消费优惠活动)增加结算性活期存款。参考北京银行经验,其2023年活期存款占比达42%(高于上海银行隐含水平),有效降低了负债成本。

- 控制定期存款规模:对高成本长期定期存款(如3年期以上)实施限额管理,通过利率浮动机制引导客户选择短期存款(如1年期以内),或通过大额存单等产品替代高成本定期存款。

- 优化主动负债结构:在流动性安全的前提下,减少同业存单等主动负债的使用(其成本率通常高于存款),优先通过央行再贷款、MLF等低成本政策工具补充资金。

净息差收窄背景下,发展非息收入(如财富管理、投行业务)是国际银行业的通用策略。上海银行可重点布局:

- 财富管理业务:依托长三角区域高净值客群优势,推出定制化理财、基金代销、家族信托等产品,提升手续费及佣金收入(2023年上海银行非息收入占比仅28%,低于江苏银行35%的水平)。

- 投行业务:为中小企业提供债券承销、并购顾问等服务,利用上海国际金融中心的区位优势,拓展企业ABS、绿色债券等创新品种。

- 数字化赋能:通过手机银行、智能投顾等平台降低运营成本,同时提升客户粘性,间接促进中间业务增长。

- 宏观经济风险:若LPR进一步下行或经济复苏不及预期,资产端收益率可能加速下滑,需加强利率风险对冲(如利率互换工具)。

- 客户拓展风险:零售贷款和活期存款的增长依赖客户基础,需加大科技投入(如大数据精准营销)和服务质量提升。

- 监管政策风险:存款利率自律机制可能限制定价灵活性,需在合规框架内优化负债结构。

上海银行净息差(1.17%)的改善需通过“资产端结构优化、负债端成本控制、非息收入拓展”三管齐下。短期看,重点在于提升零售贷款占比和活期存款比例;中长期需通过数字化转型和业务创新,构建“息差+非息”双轮驱动的盈利模式。若上述策略有效落地,预计未来2-3年净息差有望企稳回升至1.3%-1.4%区间,盈利能力将显著改善。

对投资者而言,需重点关注上海银行零售贷款增速、活期存款占比及非息收入占比的季度变化,这些指标是判断净息差改善效果的关键信号。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考