2025年08月下旬 欣旺达应收账款增长合理性分析:风险与挑战

分析欣旺达(300207.SZ)应收账款增长合理性,揭示其2023-2024年应收账款增速显著高于营收增速、回款效率持续恶化及行业对比劣势,提示潜在坏账风险与流动性挑战。

发布时间:2025年8月24日 分类:金融分析 阅读时间:10 分钟

欣旺达(300207.SZ)应收账款增长合理性分析报告

一、核心结论

欣旺达近年来应收账款增长的合理性存疑。从量化数据看,2023年和2024年应收账款增速显著高于营收增速,且回款效率(应收账款周转率)持续下降;从行业对比看,其应收账款管理能力已弱于部分竞争对手;结合公司自身解释及行业背景,尽管公司强调“风险可控”,但资金占用压力、回款周期拉长等问题已对其流动性构成潜在挑战。

二、应收账款增长与营收增速的匹配性分析

判断应收账款增长是否合理的核心依据是其与营收增速的匹配性。若应收账款增速长期显著高于营收增速,可能反映公司信用政策放宽或下游回款能力减弱。

根据金灵量化数据库数据,欣旺达过去5年(2020-2024年)的营收与应收账款增长情况如下:

| 年份 | 营业总收入(亿元) | 营收同比增长率 | 应收账款(亿元) | 应收账款同比增长率 | 应收增速显著高于营收 |

|---|---|---|---|---|---|

| 2020 | 296.92 | — | 75.08 | — | 否 |

| 2021 | 373.59 | 25.82% | 85.52 | 13.90% | 否 |

| 2022 | 521.62 | 39.63% | 124.48 | 45.56% | 否 |

| 2023 | 478.62 | -8.24% | 119.46 | -4.03% | 是(营收下滑但应收降幅更小) |

| 2024 | 560.21 | 17.05% | 160.79 | 34.60% | 是(应收增速超营收增速17.55个百分点) |

关键发现:

- 2020-2022年,公司营收与应收账款同步增长,且应收账款增速未显著高于营收增速(2022年应收增速45.56%仅略高于营收增速39.63%),增长与业务扩张基本匹配。

- 2023年:营收同比下滑8.24%,但应收账款仅下降4.03%,降幅显著小于营收降幅,表明在业务收缩阶段,公司回款效率未同步改善,甚至可能因客户账期延长导致应收账款“被动”留存。

- 2024年:营收恢复17.05%的增长,但应收账款增速高达34.60%,远超营收增速17.55个百分点。这一现象表明,公司在营收扩张的同时,可能通过放宽信用政策(如延长账期)刺激销售,导致应收账款“超常规”增长。

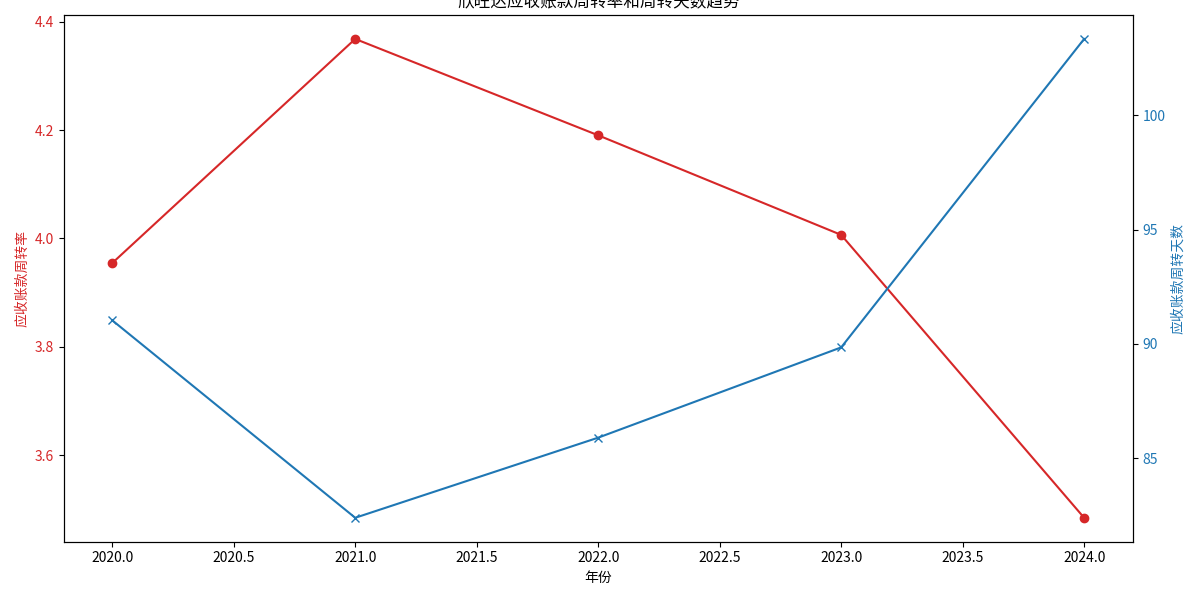

三、应收账款周转效率的趋势性恶化

应收账款周转率(或周转天数)是衡量回款效率的核心指标。周转率越高(周转天数越短),表明公司回收账款的能力越强。

欣旺达过去5年应收账款周转率及周转天数变化如下:

| 年份 | 应收账款周转率(次/年) | 应收账款周转天数(天) |

|---|---|---|

| 2020 | 3.95 | 91.03 |

| 2021 | 4.37 | 82.41 |

| 2022 | 4.19 | 85.91 |

| 2023 | 4.01 | 89.85 |

| 2024 | 3.48 | 103.33 |

关键发现:

- 2020-2021年,应收账款周转率从3.95提升至4.37,周转天数从91.03天缩短至82.41天,回款效率改善。

- 2022年后趋势逆转:周转率持续下降(2024年降至3.48),周转天数持续增加(2024年突破100天)。这一变化直接反映公司回款效率的恶化,资金被客户占用的周期显著拉长。

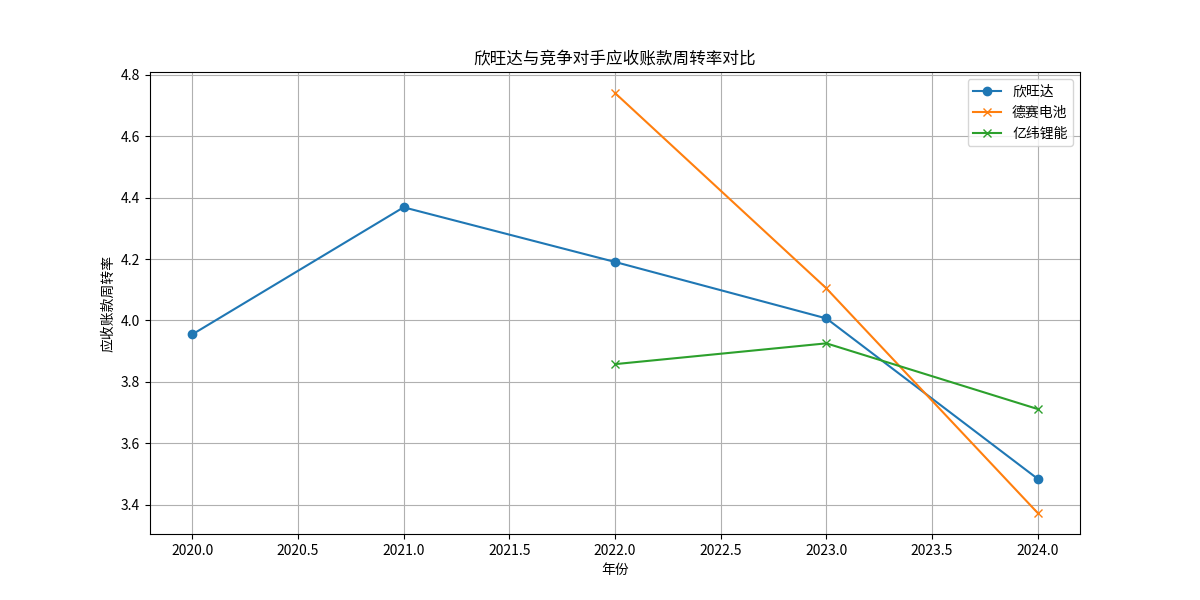

四、与行业竞争对手的横向对比

选取德赛电池(000049.SZ)、亿纬锂能(300014.SZ)作为可比公司,对比其应收账款增速及周转率(2022-2024年):

| 公司 | 年份 | 应收账款同比增长率 | 应收账款周转率(次/年) |

|---|---|---|---|

| 欣旺达 | 2022 | 45.56% | 4.19 |

| 2023 | -4.03% | 4.01 | |

| 2024 | 34.60% | 3.48 | |

| 德赛电池 | 2022 | — | 4.74 |

| 2023 | 7.73% | 4.10 | |

| 2024 | 25.14% | 3.37 | |

| 亿纬锂能 | 2022 | — | 3.86 |

| 2023 | 32.06% | 3.93 | |

| 2024 | 5.40% | 3.71 |

关键发现:

- 应收账款增速:2024年欣旺达增速(34.60%)显著高于德赛电池(25.14%)和亿纬锂能(5.40%),表明其应收账款扩张速度在行业中处于高位。

- 应收账款周转率:2024年欣旺达周转率(3.48)低于亿纬锂能(3.71),仅略高于德赛电池(3.37),且自2022年起呈现持续下降趋势,而亿纬锂能周转率在2023年短暂回升后仅小幅下降。这反映欣旺达的回款效率在行业中已处于劣势。

五、定性背景与补充分析

结合搜索分析师获取的信息,进一步验证量化结论:

-

公司官方解释:欣旺达强调“应收账款风险可控”,称2024年末160.79亿元应收账款中,158.93亿元为一年内账龄。但未解释2024年应收账款增速(34.60%)远超营收增速(17.05%)的具体原因,也未说明2025年3月末应收账款仍高达142.74亿元的合理性。

-

行业背景:欣旺达主营消费电子电池(市占率领先但行业增长放缓)和动力电池(行业高增长但竞争加剧,2024年市占率仅2.1%)。消费电子业务营收增速放缓(2024年仅6.55%)可能迫使公司通过放宽信用政策维持客户;动力电池领域因市场集中度高(前三名市占率73.22%),公司作为“非头部”企业可能在与大客户谈判中处于弱势,被动接受更长账期。

-

分析师观点:市场普遍认为欣旺达应收账款规模庞大、回款周期长,导致利润含金量降低(资金被客户占用),产业链议价能力弱于龙头(如宁德时代),且公司现金状况不充足,债务腾挪空间有限,潜在坏账风险需警惕。

六、结论与投资启示

结论:

欣旺达应收账款增长在2023年和2024年呈现不合理性,核心表现为增速显著高于营收增速、回款效率持续恶化、行业对比劣势显现。尽管公司强调“风险可控”且大部分应收账款为一年内账龄,但资金占用压力和回款周期拉长已对其流动性构成挑战。

投资启示:

- 风险提示:需重点关注公司后续应收账款回收情况(尤其是2025年回款进度)、信用政策调整(如是否收紧账期)及客户结构优化(如是否绑定更优质客户)。若应收账款增速持续高于营收增速或周转天数进一步延长,可能加剧坏账风险并影响现金流。

- 机会观察:若公司能通过提升产业链议价能力(如在动力电池领域突破头部客户)或优化客户管理(如缩短账期)改善回款效率,应收账款增长的合理性将得到修复。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考