平安银行规模扩张为何更为克制?深度分析报告

本报告深度分析平安银行规模扩张克制的核心驱动因素,包括战略转型、风险管理、宏观环境及管理层导向,揭示其从规模扩张到质量优先的转变逻辑。

发布时间:2025年8月24日 分类:金融分析 阅读时间:8 分钟

平安银行规模扩张克制的深度分析报告

一、引言:问题的核心与数据验证

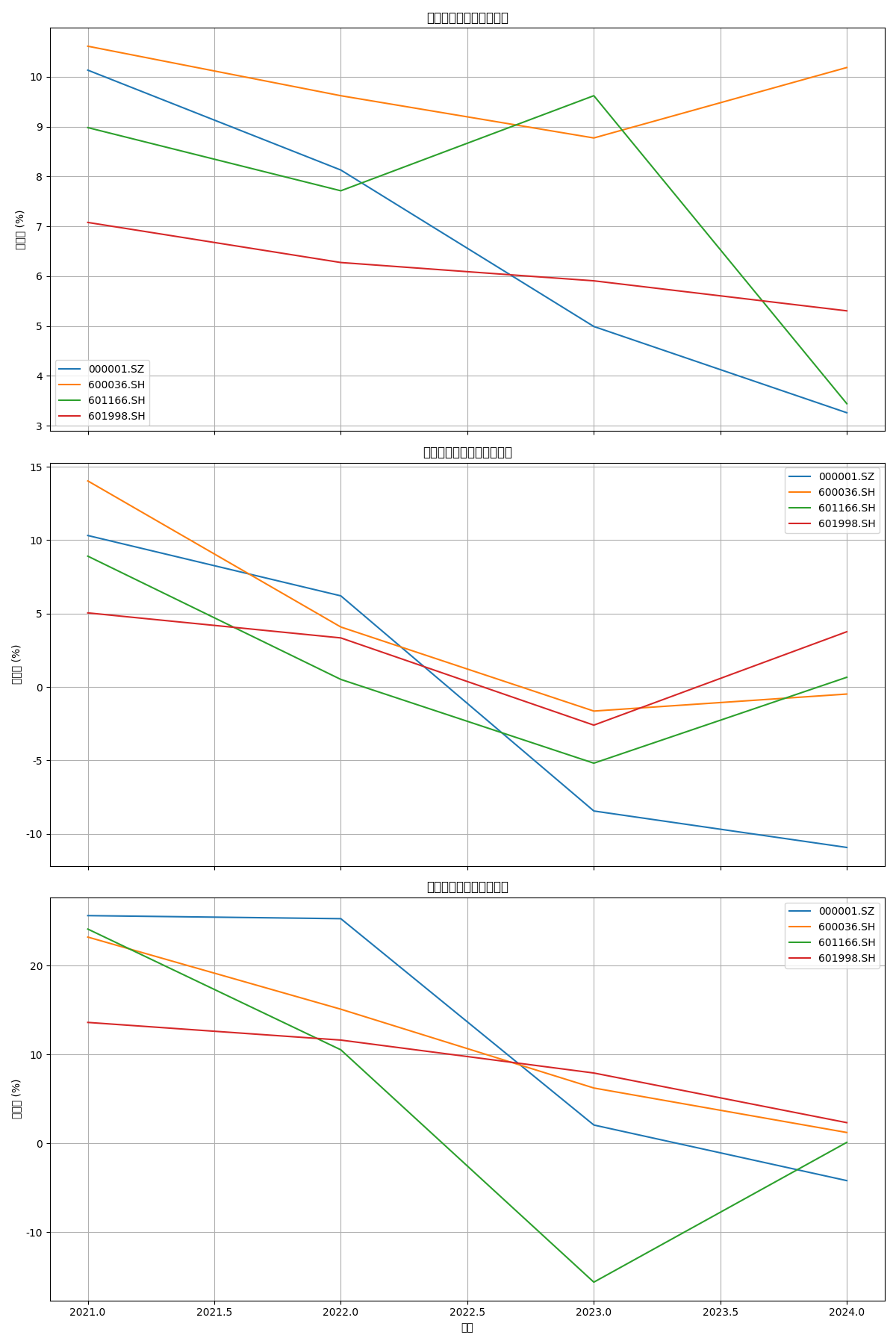

用户关注“平安银行规模扩张为何更为克制”,核心需解决两个问题:一是验证“克制”的客观存在,二是探究背后的驱动因素。通过对比平安银行与主要同业(招商银行、兴业银行、中信银行)2021-2024年关键规模指标(总资产、营业收入、净利润)的增长率数据(见图1),我们首先确认:

平安银行的规模扩张在2023年和2024年显著放缓,甚至出现负增长,在同业中表现出“克制”特征

。

二、规模扩张“克制”的量化表现

根据金灵量化数据库数据,平安银行近五年规模扩张呈现“前高后低”的显著分化:

-

总资产增长:从同步到落后

2021年,平安银行总资产增长率(10.13%)与招商银行(10.62%)相近,高于兴业银行(8.98%)和中信银行(7.08%);但2022年后增速持续下滑(8.13%→4.99%→3.26%),2023年和2024年已明显低于招商银行(8.77%、10.19%)和中信银行(5.91%、5.31%),仅与兴业银行(3.44%)在2024年持平。 -

营业收入增长:从领先到大幅负增长

2021年,平安银行营收增长率(10.32%)仅次于招商银行(14.04%);但2023年和2024年营收增速骤降至-8.45%和-10.93%,远低于同业(招商银行-1.64%、-0.48%;中信银行-2.60%、3.76%)。 -

净利润增长:从高增到负增长

2021-2022年,平安银行净利润增速(25.61%、25.26%)显著高于同业;但2023年骤降至2.06%,2024年进一步下滑至-4.19%,而招商银行(6.22%、1.22%)和中信银行(7.91%、2.33%)仍保持正增长。

综上,

平安银行的规模扩张“克制”主要体现在2023年后,总资产、营收、净利润增速均显著低于同业平均水平

(见图1)。

三、规模扩张克制的核心驱动因素分析

结合战略转型、风险管理、宏观环境及管理层表态,平安银行的“克制”是主动战略选择与被动环境约束共同作用的结果。

(一)战略转型:从“规模扩张”到“质量优先”的零售升级

平安银行自2023年启动“零售转型2.0”,明确“零售做强、对公做精、同业做专”的战略方向,资源从传统对公业务(依赖规模扩张)向零售业务质量提升倾斜。具体表现为:

- 零售贷款主动收缩:2024年零售贷款规模同比下降10.6%,通过压降高风险个贷(如消费贷、信用卡透支),转向“中风险、中收益”的零售客群(如优质房贷、财富管理关联信贷)。

- 对公业务“做精”:对公业务从“量”的扩张转向“质”的优化,聚焦新能源、新制造等新兴领域,而非传统高杠杆行业(如房地产),导致对公贷款增速放缓。

这一转型直接影响了资产负债表的扩张速度——零售贷款收缩和对公贷款结构调整,使得总资产增速从2021年的10.13%降至2024年的3.26%。

(二)风险管理:资产质量压力下的主动审慎

平安银行的“克制”本质是对风险的主动防御,核心逻辑是“以规模换质量”:

- 压降高风险资产:2023-2024年,平安银行大幅收缩高风险零售信贷(如共债风险较高的消费贷),降低整体风险偏好,避免因规模扩张导致不良率反弹。

- 不良处置与拨备压力:尽管2024年不良贷款生成率同比下降,但拨备覆盖率(250.71%)较2023年减少近27个百分点,且贷款减值损失计提未能覆盖核销(缺口超280亿元)。为维持风险抵御能力,银行需控制新增信贷规模,避免因扩张加剧拨备压力。

(三)宏观环境与监管约束:外部压力下的被动调整

宏观经济与监管环境的变化限制了银行的扩张空间:

- 经济增速波动与利率下行:2022-2024年,宏观经济增速放缓,企业和居民信贷需求结构从“扩表”转向“稳杠杆”,叠加LPR(贷款市场报价利率)持续下行,银行净息差收窄(2024年平安银行净息差同比下降18BP),规模扩张的收益边际递减。

- 金融强监管政策:房地产“三道红线”、地方政府债务管控等政策限制了银行对传统高收益领域(如房地产开发贷、城投平台贷款)的投放,而新兴领域(如绿色金融、科技金融)的信贷需求培育需要时间,导致信贷投放节奏放缓。

(四)管理层导向:“克制”是战略定力的体现

管理层在2024年业绩发布会中明确表态:“零售业务要从高风险模式升级到中风险、中高收益模式,对公业务处于恢复性增长阶段,需保持资产质量在较好水平”。这一表述直接传递了“质量优先于规模”的发展理念。此外,管理层强调“应对净息差收窄趋势,需维持健康息差”,进一步要求银行通过控制规模扩张、优化资产结构(如提升高收益零售贷款占比)来稳定盈利。

四、结论与投资启示

结论

:平安银行的规模扩张“克制”是主动战略转型(零售升级)、风险管理(资产质量防御)、宏观环境(经济与监管约束)及管理层导向(质量优先)共同作用的结果。短期看,这导致了总资产、营收和净利润增速的放缓;但长期看,通过优化资产结构、降低风险敞口,为未来稳健增长奠定了基础。

投资启示

:

- 关注战略转型效果:零售业务的“中风险、中收益”模式能否在2025年后实现营收与质量的平衡,是判断平安银行长期价值的关键。

- 警惕风险抵御能力:拨备覆盖率下降和贷款减值损失缺口需持续跟踪,若后续不良生成率反弹,可能进一步限制扩张空间。

- 宏观环境敏感性:经济复苏节奏和监管政策(如房地产政策调整)将影响平安银行信贷投放的节奏与方向,需动态评估其对资产质量和盈利的影响。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考