舍得酒业业绩变脸分析:短期波动还是危机信号?

分析舍得酒业2025年第一季度业绩下滑原因,探讨其是否预示长期危机。报告显示业绩波动为行业调整与主动去库存所致,第二季度已显著修复,基本面韧性仍存。

近期市场关注舍得酒业(600702.SH)“业绩变脸”现象,核心争议在于其2025年第一季度营收大幅下滑是否预示着长期危机。本报告基于金灵量化数据库的财务数据、市场表现及搜索分析师的行业背景信息,从“业绩下滑事实”“驱动原因”“市场反应与基本面韧性”三方面展开分析,最终判断其是否构成危机。

根据金灵量化数据库的财务数据,舍得酒业的“业绩变脸”主要体现在2025年第一季度的营收大幅下滑,但第二季度已呈现强劲反弹,具体表现如下:

- 营收端:2025年第一季度(3月31日)营收为15.76亿元,同比大幅下降70.58%;第二季度(6月30日)营收回升至27.01亿元,同比增长71.38%,环比一季度增长71.38%。

- 利润端:第一季度净利润3.45亿元,同比微增1.44%;第二季度净利润4.42亿元,同比增长27.89%。

结合搜索分析师的行业背景及公司官方信息,业绩波动的核心原因可归纳为以下两点:

2025年上半年,白酒行业(尤其是次高端领域)面临三大共性挑战:

- 消费场景承压:商务宴请、聚饮等次高端白酒核心消费场景受宏观经济影响,需求增速放缓;

- 库存周期调整:2024年行业普遍面临高库存压力,2025年上半年进入主动去库存阶段,导致短期出货量下降;

- 竞争加剧:次高端市场“多强共生”(如山西汾酒、酒鬼酒、水井坊等),品牌拉力与渠道推力的竞争进一步压缩单企增长空间。

舍得酒业在2024年已提前布局“去库存、稳价格”策略,2025年上半年主动控制发货节奏,加速渠道库存消化。根据公司官方信息,截至2025年二季度末,库存已回归理性水平,核心大单品(如品味舍得)价盘稳固,渠道信心显著恢复。同时,电商渠道销售同比增长,互联网专属产品占比提升,显示公司在渠道结构优化上取得进展。

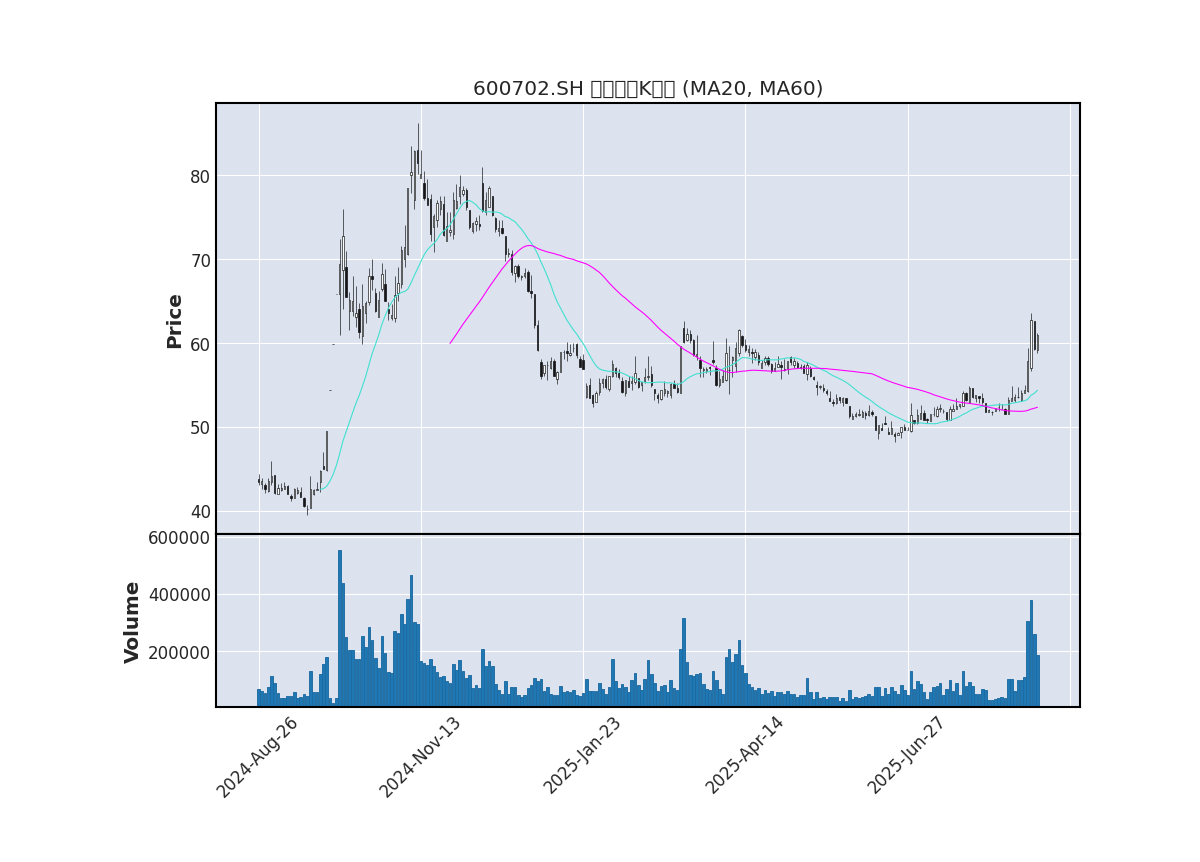

金灵量化数据库的日K线图( )显示,舍得酒业近一年股价呈震荡下行趋势,MA20(20日均线)与MA60(60日均线)长期空头排列,反映市场对短期业绩波动的担忧。但近期股价在低点附近出现反弹,若后续能有效突破均线压制(关键压力位为MA60),可能预示情绪修复。

)显示,舍得酒业近一年股价呈震荡下行趋势,MA20(20日均线)与MA60(60日均线)长期空头排列,反映市场对短期业绩波动的担忧。但近期股价在低点附近出现反弹,若后续能有效突破均线压制(关键压力位为MA60),可能预示情绪修复。

- 估值对比:白酒行业平均PE-TTM为122.58、PB为4.43923(金灵量化数据库),整体处于高溢价状态。尽管舍得酒业具体估值数据未获取,但结合行业背景,若其估值低于行业均值,可能隐含被低估的投资机会。

- 股东结构:前十大股东中,第一大股东四川沱牌舍得集团持股30.23%,股权结构稳定;近6个月无重要股东增减持记录(金灵量化数据库),表明核心资本对公司长期价值的信心未显著动摇。

舍得酒业2025年第一季度的“业绩变脸”是行业调整期内主动去库存、优化渠道的阶段性结果,而非经营能力或战略方向的根本性问题。第二季度的强劲反弹(营收同比+71.38%、净利润+27.89%)及库存回归理性,已验证其经营韧性。因此,此次“变脸”属于短期波动,不构成长期危机。

- 短期关注:需跟踪次高端白酒行业需求复苏节奏(如中秋、国庆旺季动销情况)及公司渠道库存去化后的发货量恢复进度;

- 长期机会:若公司能持续巩固“老酒战略”品牌力,叠加电商渠道增长与省外市场扩张,有望在行业复苏中实现业绩弹性;

- 风险提示:若宏观经济复苏不及预期,次高端白酒需求可能进一步承压;若竞品加大市场投入,公司份额或面临挤压。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考