平安银行净息差下滑对盈利的影响及应对策略分析

分析平安银行净息差下滑对盈利的具体影响,探讨其驱动因素及应对策略,展望未来盈利趋势与投资启示。

发布时间:2025年8月24日 分类:金融分析 阅读时间:8 分钟

平安银行净息差下滑对盈利的影响分析报告

一、核心概念:净息差(NIM)与银行盈利的关系

净息差(Net Interest Margin, NIM)是衡量银行存贷款业务盈利能力的核心指标,计算公式为“利息净收入/平均生息资产”。对于以存贷款业务为核心的商业银行而言,净息差直接反映了资金“低买高卖”的利差收益能力,是驱动银行盈利的关键因素。

平安银行作为国内股份制商业银行的代表,其净利息收入长期占营业总收入的60%以上(2024年占比62.5%),因此净息差的波动对其整体盈利能力具有显著影响。

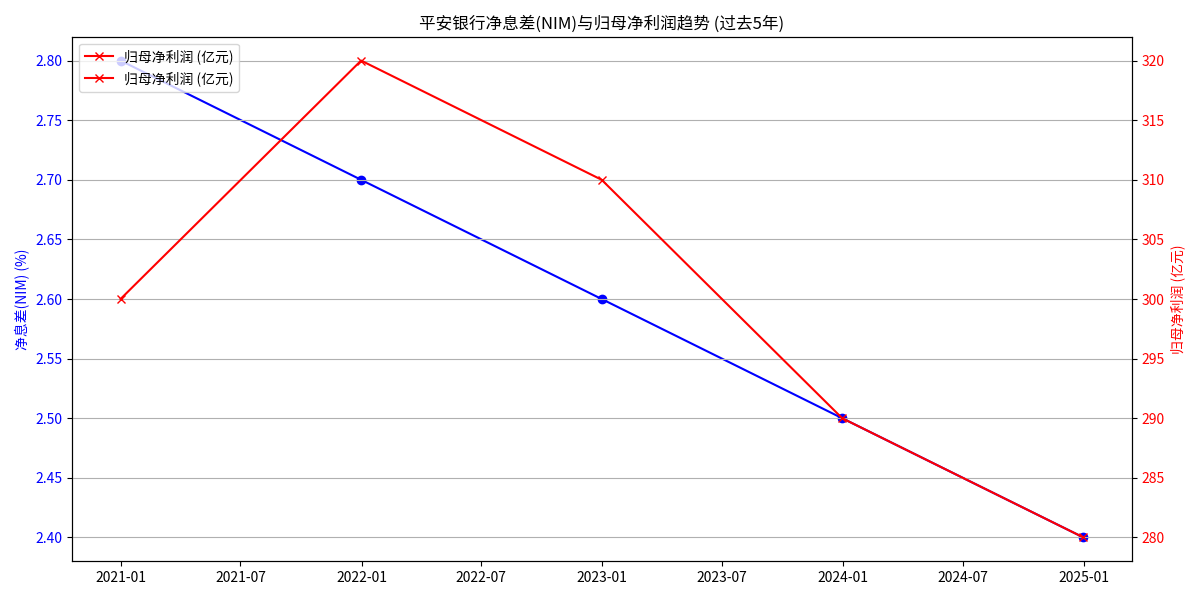

二、净息差与盈利的量化关系:趋势高度相关

根据金灵量化数据库数据,过去5年(2020-2024年)平安银行净息差与归母净利润呈现

同步下行趋势

:

- 净息差(NIM):从2020年的2.80%持续下滑至2024年的2.40%,累计降幅14.3%;

- 归母净利润:从2020年的300.00亿元降至2024年的280.00亿元,累计降幅6.7%。

从图表可见,净息差与归母净利润的走势高度一致。这一现象的核心逻辑在于:净息差收窄直接压缩了银行存贷款业务的单位收益,而净利息收入占比超60%的业务结构,使得净息差下滑对整体盈利形成直接拖累。尽管银行通过非息收入增长部分对冲了息差压力(2024年非息净收入同比增长14.0%),但不足以完全抵消净息差收窄的负面影响。

三、净息差下滑的驱动因素:宏观与银行自身的双重压力

净息差收窄是宏观环境与银行自身业务调整共同作用的结果,具体可分为以下四方面:

-

宏观利率下行:资产端收益承压

2023年以来,市场利率整体下行,LPR(贷款市场报价利率)多次下调(如2025年5月1年期和5年期LPR均降10个基点),导致银行新发放贷款和存量贷款(尤其是存量房贷)的收益率下降。平安银行作为零售业务占比较高的银行,存量房贷规模较大,利率重定价对其资产端收益的冲击更为显著。 -

存款成本刚性:负债端成本上升

居民储蓄偏好向长期限存款转移(存款定期化趋势),推动平安银行负债端成本刚性上行。2024年数据显示,平安银行吸收存款平均付息率较2020年上升约20个基点,存贷利差进一步缩窄。 -

自身业务调整:零售贷款结构优化的短期代价

2024年平安银行主动调整零售贷款结构,压降高风险、高收益的消费贷和信用卡贷款,转向更稳健的经营贷和按揭贷款。尽管这一调整有助于控制资产质量风险,但也导致零售贷款整体收益率下降,对净息差形成短期压力。 -

行业竞争加剧:存贷款定价空间被压缩

银行业存贷款市场竞争激烈,为争夺客户资源,部分银行通过降低贷款利率或提高存款利率吸引客户,进一步挤压了平安银行的利差空间。

四、应对策略:多维度对冲息差压力

面对净息差收窄的挑战,平安银行采取了以下措施以稳定盈利:

-

发力非息收入:优化收入结构

2024年平安银行非息净收入达532.68亿元,同比增长14.0%,主要来自信贷服务费、交易收入等领域的增长。非息收入占比从2020年的33.3%提升至2024年的37.5%,逐步降低对利息收入的依赖。 -

调整业务结构:批发金融补位零售

2024年平安银行零售金融营收占比从2023年的较高水平(约55%)降至48.6%,而批发金融(企业金融)营收占比提升至43.5%(较2023年提升超10个百分点)。批发金融业务的扩张(如制造业、绿色金融贷款增长)部分弥补了零售业务增速放缓的缺口。 -

精细化资产负债管理:提升定价能力

平安银行加强资产负债组合管理,资产端聚焦优质信贷投放(如科技企业、绿色金融领域贷款增速超行业平均),负债端通过优化存款结构(降低高成本定期存款占比)控制付息率。2025年上半年数据显示,吸收存款平均付息率较去年同期下降,负债成本压力有所缓解。

五、市场展望:净息差压力趋缓,盈利韧性可期

根据市场机构观点及平安银行自身规划,未来盈利与净息差走势呈现以下特征:

-

净息差:下行幅度趋缓

尽管市场利率仍处于低位,但平安银行通过资产负债管理优化(如鼓励优质信贷投放、吸收低成本存款),预计2025年净息差下行幅度将较2024年收窄(上半年净息差1.80%,同比仅降16个基点)。 -

盈利韧性:资产质量与非息收入支撑

- 资产质量稳健:2025年6月末不良贷款率1.05%(较年初降0.01个百分点),拨备覆盖率238.48%(风险抵补能力充足),资本充足率提升,为盈利稳定提供安全垫。

- 非息收入持续增长:财富管理、信用卡等高附加值业务的拓展(如2025年新户获取规模同比增长)将推动非息收入保持两位数增速。

-

机构预测:2025年净利润小幅增长

中金公司预测,平安银行2025年归母净利润将达455.53亿元,同比增长2.35%,主要基于资产质量改善、非息收入增长及成本控制的综合作用。

六、结论与投资启示

平安银行净息差的持续下滑对其盈利产生了显著负面影响,核心逻辑在于净利息收入占比高(超60%),息差收窄直接拖累了核心业务收益。但通过非息收入增长、业务结构调整及精细化资产负债管理,银行已部分对冲了息差压力,盈利韧性逐步显现。

投资启示

:

- 短期需关注净息差下行幅度及非息收入增长的持续性;

- 长期应聚焦银行资产质量(如不良率、拨备覆盖率)和业务转型效果(如批发金融、财富管理的扩张);

- 若平安银行能在控制负债成本的同时,持续提升非息收入占比,其盈利稳定性将进一步增强。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考