舍得酒业产品结构断层分析及弥补策略研究

本报告分析舍得酒业高端产品市场渗透不足与中低端产品过度依赖的结构性失衡问题,探讨其“老酒战略”与多品牌矩阵优化策略的可行性与挑战。

白酒行业竞争已从“量”的扩张转向“质”的升级,产品结构优化成为酒企提升盈利能力和市场竞争力的核心路径。近期市场对舍得酒业(600702.SH)“产品结构断层”的讨论持续升温,核心矛盾在于其高端产品市场渗透不足与中低端产品过度依赖的结构性失衡。本报告基于金灵量化数据库的财务数据及行业公开信息,系统分析舍得酒业产品结构断层的具体表现,并结合其“老酒战略”等应对措施,评估其弥补断层的可行性与挑战。

通过对舍得酒业近5年(2020-2024年)产品结构的量化分析,并对比贵州茅台、五粮液、泸州老窖等头部酒企,其“断层”问题可从以下三方面量化验证:

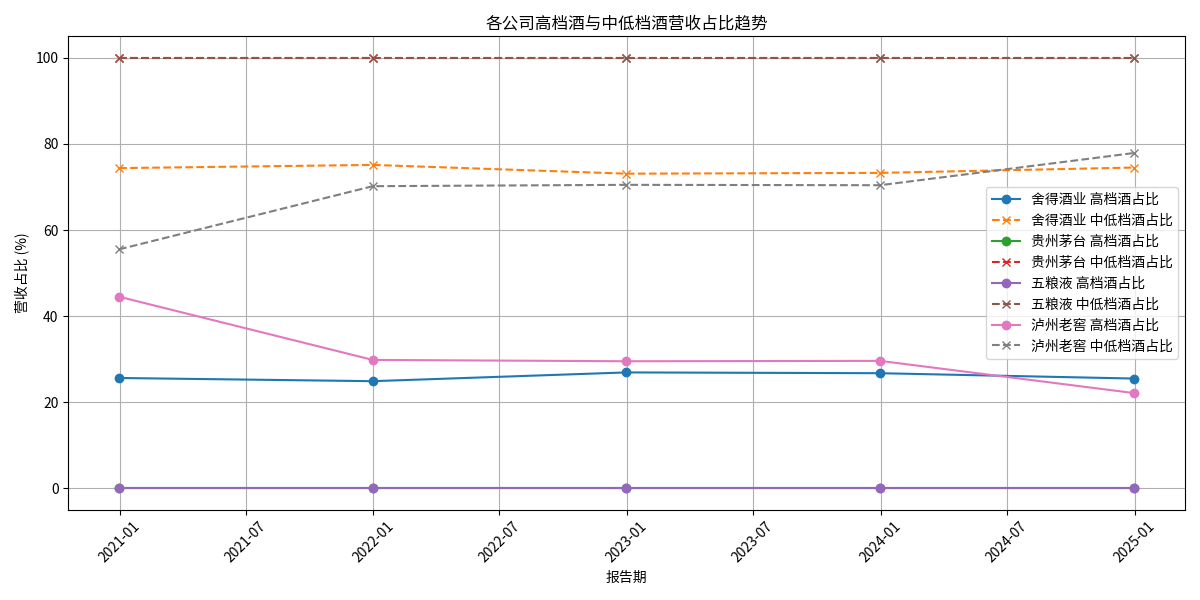

舍得酒业的产品按档次划分为“高档酒”与“中低档酒”。近5年数据显示(表1),其高档酒营收占比始终在25%左右波动(2024年为25.48%),而中低档酒占比稳定在75%上下,形成“中低端主导”的营收结构。

对比竞品(图1):贵州茅台、五粮液因品牌溢价极高,其产品整体被市场视为高端定位(财务数据中未单独划分“高档酒”),泸州老窖的高档酒占比(2024年22.11%)虽略低于舍得,但凭借91.85%的高毛利率(舍得同期仅76.15%),其高端产品的盈利效率显著更优。

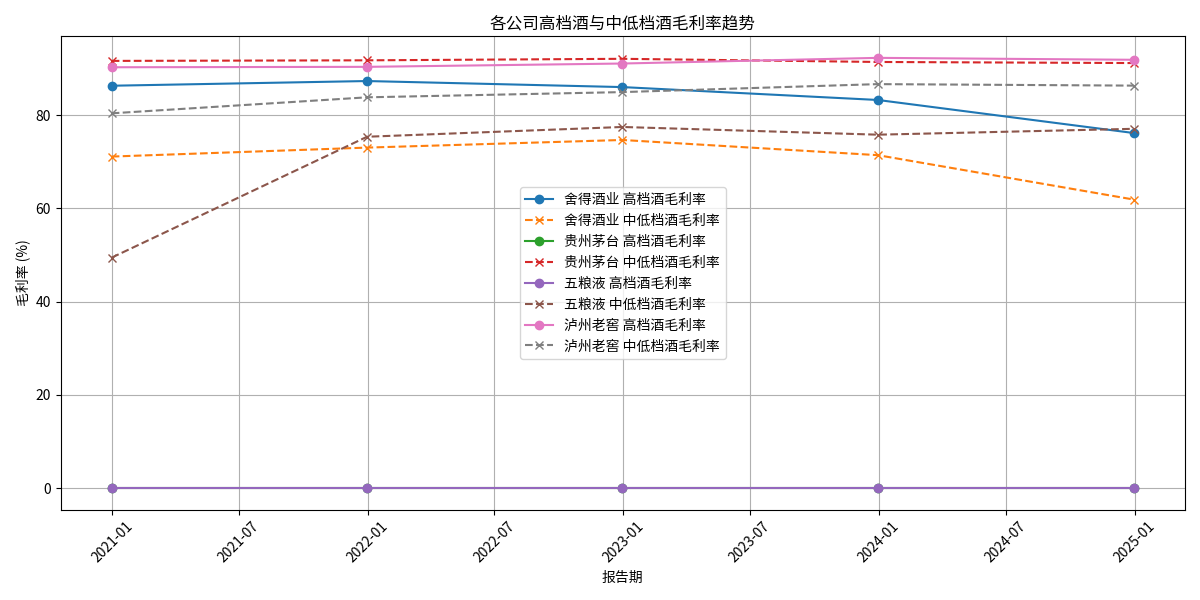

毛利率是衡量产品附加值的核心指标。舍得高档酒毛利率从2020年的86.29%降至2024年的76.15%,降幅达10.14个百分点;中低档酒毛利率同期从71.10%降至61.88%(图2)。

对比竞品:贵州茅台中低档酒毛利率(2024年91.15%)、泸州老窖高档酒毛利率(91.85%)均稳定在90%以上,五粮液中低档酒毛利率(77.05%)也高于舍得的高端产品。

市场公开信息显示,舍得产品价格带覆盖29元(大众酒)至15万元(超高端定制酒),跨度极大。这种“高低端并举”的模式虽短期支撑了营收规模,但导致品牌定位模糊——高端产品(如“舍得”系列)难以与茅台、五粮液的“超高端”形象竞争,中低端产品(如“沱牌”系列)又因价格过低,反向稀释了品牌价值。

2025年Q1数据进一步印证:中高端酒收入同比下滑28.5%,而大众酒仅下滑12.6%,反映出高端化战略未达预期,仍依赖低端产品维持基本盘。

针对产品结构断层,舍得酒业提出以“老酒战略”为核心的解决方案,通过产品升级、品牌重塑和价格带补位,试图打通高端与中低端的“断层”。

“老酒战略”基于舍得12万吨的老酒储备(行业领先),通过以下路径强化高端定位:

- 产品层面:所有产品采用储存4年以上基酒勾调(舍得系列用6年以上基酒+15年以上调味酒),并推出“双年份标识”(基酒年份+上市年份),解决行业年份酒虚标问题,强化品质背书。

- 标准层面:参与制定《坛贮老酒(浓香型白酒)》等团体标准,树立“老酒品类第一品牌”的行业标杆形象。

- 市场层面:推出超高端产品(如“天子呼”“舍不得”)主攻收藏投资场景,同时升级大众酒(如沱牌特级T68)稳固基本盘,形成“超高端-次高端-大众”的全价格带覆盖。

舍得通过“多品牌矩阵”优化产品结构层级:

- 舍得品牌:定位“次高端价位龙头”,聚焦商务宴请场景,填补次高端市场空白(次高端白酒近年增速超20%,是二线酒企主战场)。

- 沱牌品牌:定位“最具性价比的大众名酒”,通过升级大单品(如T68)巩固低端市场,避免因高端化放弃基本盘。

- 培育品牌:包括超高端“天子呼”“吞之乎”和中端“陶醉”,覆盖个性化、国际化需求(如2025年推出“舍得酒·中西圣贤”国际新品)。

当前白酒行业呈现“量减价增”趋势(人均消费量下降但单瓶均价攀升),消费者更注重品质和品牌(商务宴请、收藏投资场景占比提升)。舍得的“老酒战略”直接响应这一趋势:

- 老酒的稀缺性(12万吨储备+4年以上基酒)契合品质升级需求,有望提升品牌高度;

- 全价格带覆盖(超高端-次高端-大众)可同时满足不同消费场景,扩大市场份额;

- 行业标准制定权的争夺,有助于建立“老酒品类”的差异化竞争壁垒。

- 竞争加剧:次高端市场“多强共生”(如汾酒、酒鬼酒等),头部酒企(如泸州老窖)已建立“根据地市场”护城河,舍得需突破区域限制,提升省外市场份额。

- 品牌认知不足:消费者对“舍得老酒”的稀缺性和品质优势认知仍弱于茅台、五粮液的“历史品牌”,需加大营销投入(如用户直达、私域运营)强化心智。

- 库存与渠道压力:行业调整期下,次高端产品需求恢复缓慢,经销商库存高企(2025年Q1中高端酒收入下滑28.5%),可能影响资金周转和战略执行效率。

- 关注高端产品的市场验证:重点跟踪“舍得”系列(次高端)和“天子呼”(超高端)的动销数据及毛利率变化,若高端产品营收占比突破30%且毛利率企稳回升,可视为结构优化的关键信号。

- 评估品牌认知提升效果:通过消费者调研、电商平台评价等数据,观察“老酒”标签是否被市场广泛认可,品牌溢价能力是否改善。

- 警惕库存与渠道风险:若经销商库存持续高位(如超过2个月动销水平)或大单品价格倒挂(如核心产品批价低于建议零售价),可能延缓结构优化进程。

综上,舍得酒业的产品结构断层弥补是一个“品质升级+品牌重塑+渠道攻坚”的长期过程,需结合行业趋势与企业执行能力动态评估其投资价值。

注:上图为各公司高档酒与中低档酒营收占比趋势,显示舍得高端产品贡献不足。

注:上图为各公司高档酒与中低档酒毛利率趋势,显示舍得高端产品溢价能力弱于头部酒企。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考