2025年08月下旬 平安银行消费贷款规模收缩原因及影响分析

分析平安银行消费贷款规模收缩的核心原因,包括战略调整、宏观经济、监管政策及市场竞争等因素,并探讨其对投资的影响与启示。

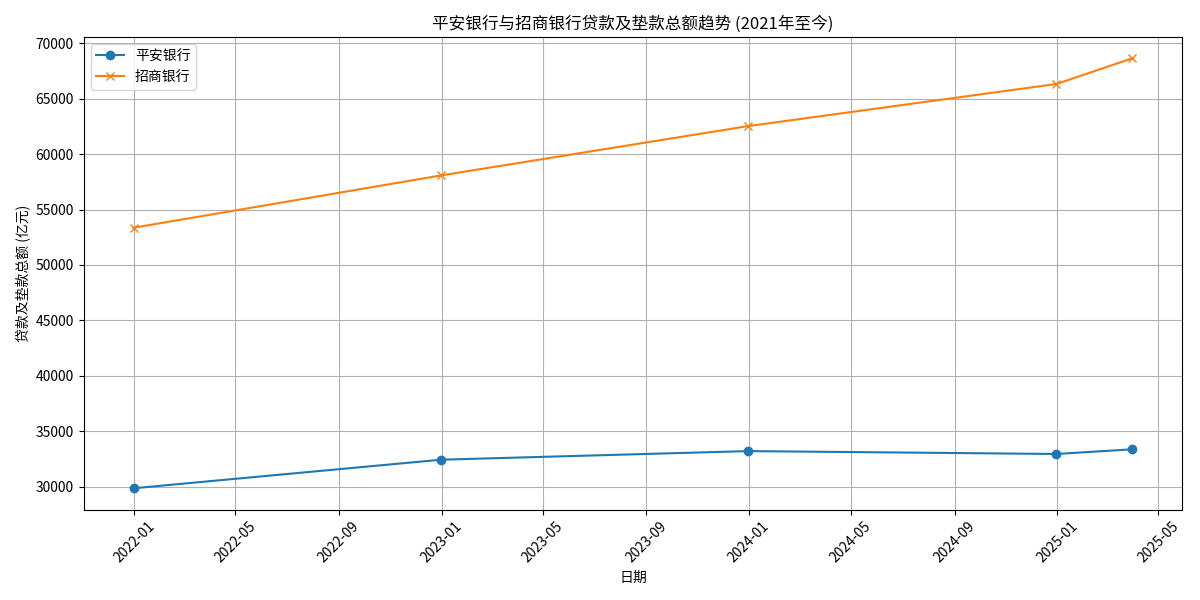

根据金灵量化数据库及公开财报数据,平安银行(000001.SZ)的“发放贷款及垫款”总额在2024年末出现环比收缩,从2023年末的3.32万亿元降至3.29万亿元,环比下降0.78%;而同期招商银行(600036.SH)的贷款总额环比增长6.07%(从6.25万亿元增至6.63万亿元)。尽管2025年一季度平安银行贷款余额回升至3.34万亿元(环比增长1.28%),但2024年全年的收缩趋势已明确。

从资产质量看,平安银行个人贷款不良率持续攀升:2021年末为1.02%,2023年末升至1.06%,2024年6月末进一步增至1.42%,资产质量承压显著。相比之下,招商银行虽零售贷款不良率也面临上升压力(如信用卡关注贷款率2024年同比上升1.18%),但其贷款规模仍保持持续增长(2025年3月末同比增速28.66%,远超平安银行的11.78%)。

综上,平安银行消费贷款规模收缩是客观事实,且收缩幅度与同业形成显著差异。

消费贷款规模收缩是平安银行主动战略调整与外部环境变化共同作用的结果,具体可从以下四维度展开分析:

2023年下半年起,平安银行因业绩压力启动战略调整,核心目标从“规模扩张”转向“客群分层经营”与“资产质量优化”。根据其管理层公开表述及年报披露,调整措施包括:

- 压降高风险资产:2024年大幅收缩信用卡、消费贷、经营贷等风险较高的零售贷款规模,转而增加个人按揭贷款(低风险、低收益)占比,以改善整体资产结构。

- 聚焦优质客群:2025年进一步明确“压降信用贷、深耕优质客群”策略,通过提高准入门槛筛选中风险、中收益客群,降低潜在不良暴露风险。

这一调整虽导致2024年零售金融营业收入占比首次跌破50%,但有效改善了资产质量(2024年零售资产质量指标边际修复),体现了银行从“粗放扩张”向“稳健经营”的主动转型。

宏观经济环境对消费贷款需求形成直接抑制:

- 居民收入增速放缓:2019年居民人均可支配收入增速约8%-9%,2025年一季度回落至约5%,收入预期走弱导致消费支出增长同步放缓(2025年一季度人均消费支出增速不足5%)。

- 消费信心波动:2025年6月全国消费者信心指数呈现区域分化(如上海二季度指数虽处乐观区间但环比下降),居民对未来收入与就业的不确定性增强,消费贷款需求(尤其是无抵押信用贷)显著收缩。

需求端的疲软直接导致平安银行消费贷款投放规模缩减。

2022-2025年,原银保监会(现金融监管总局)针对个人消费贷款、信用卡业务等出台多项监管政策,显著影响银行放贷行为:

- 规范信用卡业务:2022年《关于进一步促进信用卡业务规范健康发展的通知》要求银行加强客户资质审核、限制过度授信,直接提高了信用卡及消费贷的放贷门槛。

- 强化成本管控:2022年《关于规范银行服务市场调节价管理的指导意见》要求银行规范合作机构筛选与费用分摊,增加了消费贷款业务的运营成本。

- 政策不确定性:2025年虽有“鼓励加大消费信贷投放”等导向性政策,但“完善尽职免责”等长期利好尚未完全落地,银行对短期业务扩张仍保持谨慎。

监管压力下,平安银行选择收缩高风险、高合规成本的消费贷款业务,以规避潜在监管处罚风险。

消费金融市场竞争持续加剧,平安银行面临来自同业与金融科技平台的双重挤压:

- 银行同业竞争:招商银行、兴业银行等零售业务领先的银行持续加大消费贷款投放(如招商银行2024年贷款规模增速6.07%),通过更低利率、更灵活产品抢占优质客群。

- 金融科技平台冲击:蚂蚁集团、京东科技等平台依托场景与流量优势,提供“场景+信贷”一体化服务,分流了部分年轻客群与小额消费贷需求。

为应对竞争,平安银行需重新评估业务策略,短期内收缩规模以聚焦差异化优势(如优质客群经营),导致消费贷款规模阶段性下降。

平安银行消费贷款规模收缩是“主动战略调整(风险管控与结构优化)”与“外部环境约束(宏观需求疲软、监管趋严、竞争加剧)”共同作用的结果。其中,银行自身战略转型是核心驱动因素,外部环境则放大了收缩幅度。

- 短期关注资产质量修复:平安银行通过收缩高风险业务已初步改善资产质量(2024年零售资产质量边际修复),未来需持续跟踪不良率是否企稳,以及低风险业务(如按揭贷)的收益能否覆盖规模收缩的影响。

- 长期看战略转型成效:客群分层经营与优质客群深耕的策略能否在竞争中形成差异化优势(如提升客户黏性、降低获客成本),是判断其零售业务长期竞争力的关键。

- 行业共性风险需警惕:招商银行等同业虽规模仍在增长,但零售贷款不良率同步上升,反映消费金融行业整体面临“规模扩张与风险管控”的平衡挑战,需关注行业性资产质量压力。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考