2025年08月下旬 光洋股份毛利率下滑原因及回升分析 | 财经研报

分析光洋股份2020-2022年毛利率从18.69%降至2.69%的原因,包括原材料成本高企、收入成本失衡等,以及2023年后回升至14.59%的关键因素。

发布时间:2025年8月24日 分类:金融分析 阅读时间:6 分钟

光洋股份(002708.SZ)毛利率变动分析报告

一、核心结论

光洋股份的毛利率在2020-2022年经历显著下滑(从2020年的18.69%降至2022年的2.69%),主要受

原材料成本高位运行、收入与成本增速失衡

等因素驱动;2023年后毛利率逐步回升(2024年达14.59%),反映公司成本控制能力改善及行业景气度修复。本文将围绕历史下降阶段的驱动因素展开深度分析。

二、毛利率变动趋势:从大幅下滑到逐步修复

根据金灵量化数据库数据,光洋股份近5年毛利率呈现“先降后升”的V型走势:

- 2020-2022年:快速下滑期:毛利率从18.69%(2020)骤降至2.69%(2022),净利率同步恶化至-16.74%(2022),为近5年最差水平。

- 2023-2024年:修复回升期:毛利率逐步回升至9.59%(2023)、14.59%(2024),净利率于2024年回正(1.25%),经营压力显著缓解。

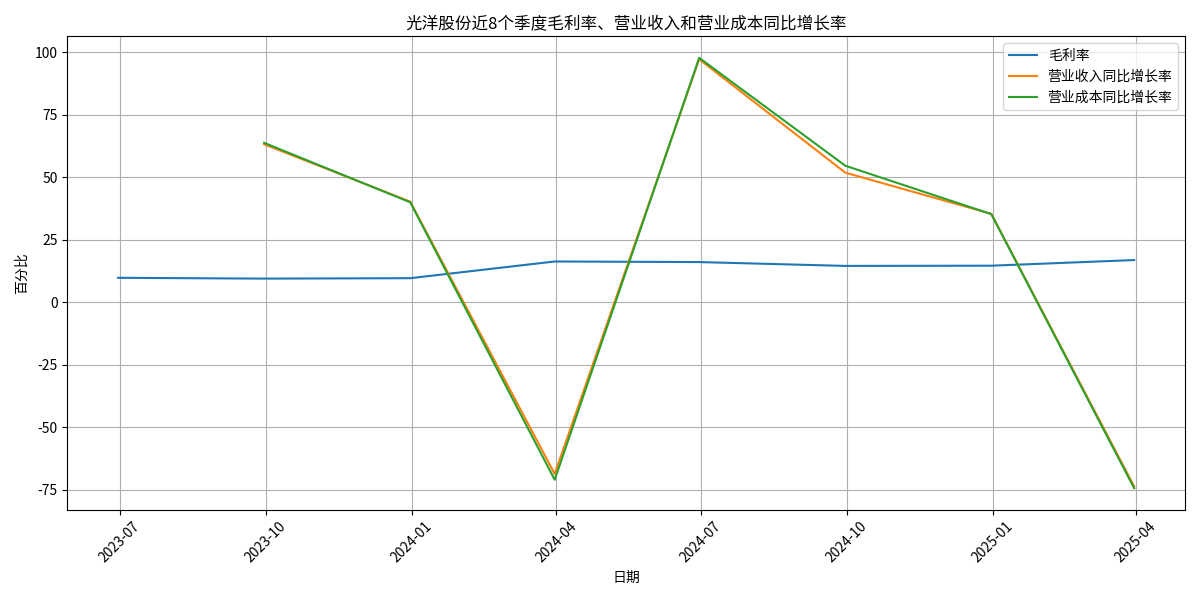

从季度数据看(见图1),2023年下半年毛利率维持在9%左右,2024年第一季度起显著提升至16%以上,反映公司经营拐点已现。

三、毛利率下降的核心驱动因素分析

(一)直接财务驱动:成本增速长期高于收入增速,挤压利润空间

毛利率=(营业收入-营业成本)/营业收入,其变动由收入与成本的相对增速决定。根据金灵量化数据库数据:

- 2020-2022年:尽管缺乏完整年度收入/成本增速数据,但2022年毛利率仅2.69%(较2020年下降16个百分点),结合2023年第三季度(成本增速63.76% vs 收入增速63.19%)、2024年第三季度(成本增速54.62% vs 收入增速51.84%)的成本增速略高于收入增速的现象,可推断2020-2022年成本增速持续高于收入增速是毛利率下滑的直接财务原因。

(二)关键外部压力:原材料价格高位运行,推高营业成本

光洋股份的主要产品(汽车轴承、同步器等)生产依赖特种钢材等原材料。根据公司2022年机构调研信息,

2021-2022年上半年,上游原材料(如特种钢材)价格处于高位运行状态

,导致公司采购成本大幅增加。由于汽车零部件行业竞争激烈,公司难以通过产品提价完全转嫁成本压力,最终表现为营业成本增速高于收入增速,毛利率被压缩。

(三)行业与竞争环境:低迷期加剧利润压力

2022年前后,汽车零部件及轴承行业整体处于景气度低迷阶段。行业需求疲软叠加市场竞争加剧,公司产品定价能力受限:

- 需求端:汽车行业受芯片短缺、消费信心不足等因素影响,终端需求增速放缓,光洋股份作为上游零部件供应商,订单增长承压;

- 供给端:行业产能过剩导致价格战频发,公司为维持市场份额被迫降低产品售价,进一步削弱了收入端对成本的覆盖能力。

四、2023年后毛利率修复的关键因素

2023年起,光洋股份毛利率逐步回升,主要得益于以下改善:

- 成本控制能力增强:随着上游原材料价格回落(如2023年后钢材价格波动趋稳),公司采购成本压力缓解;同时,内部降本增效措施(如优化生产流程、提升材料利用率)进一步降低了单位成本。

- 收入端复苏:2023年后汽车行业景气度回升,光洋股份的汽车行业收入占比持续增长(2024年汽车行业收入达20.87亿元,同比增长26.1%),带动营业收入规模扩大,规模效应部分抵消了成本压力。

五、结论与投资启示

结论

光洋股份2020-2022年毛利率大幅下滑的核心原因是

上游原材料价格高位运行推高营业成本,叠加行业低迷期收入增速受限

,导致成本增速长期高于收入增速。2023年后,随着原材料价格回落、行业景气度修复及公司内部成本控制改善,毛利率逐步修复至14%以上水平。

投资启示

- 短期关注:需持续跟踪上游钢材价格波动及汽车行业需求复苏节奏,若原材料价格再次大幅上涨或行业需求不及预期,可能对毛利率修复形成制约;

- 长期价值:公司作为汽车零部件细分领域(轴承、同步器)的核心供应商,若能在技术升级(如新能源汽车零部件)和客户拓展(如绑定头部车企)上取得突破,有望通过高附加值产品提升整体毛利率中枢。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考