欣旺达消费类电池售价下滑对业绩影响分析

分析欣旺达消费类电池售价下滑对其业绩的影响,揭示结构性压力但整体可控的特征,探讨销量增长、成本控制及动力/储能电池业务的支撑作用。

欣旺达消费类电池售价下滑对其业绩的影响呈现“结构性压力但整体可控”的特征。尽管消费类电池业务面临售价下行压力,但其在公司整体营收中占比已显著下降(2024年仅13.57%),且通过销量增长、成本控制(如原材料价格下降)及其他高增长业务(动力/储能电池)的支撑,公司整体营收、净利润及毛利率仍保持向上趋势,抗风险能力较强。

要评估售价下滑对业绩的影响,需首先明确消费类电池业务在公司整体业务中的地位。

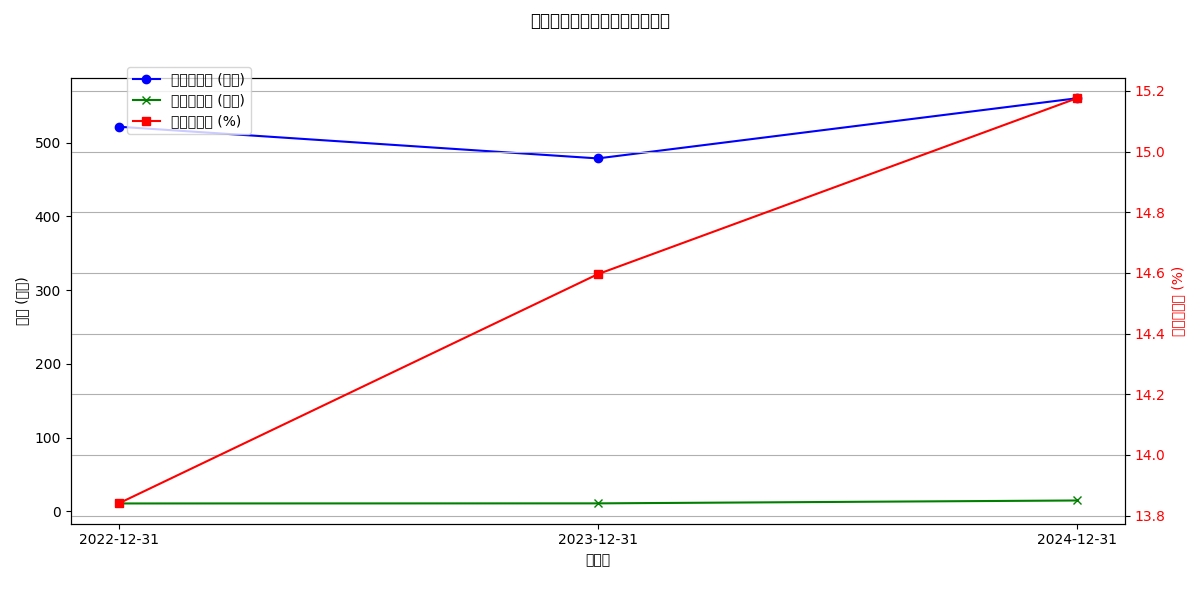

根据2024年年报数据,欣旺达总营业收入为2240.83亿元,其中消费类电池相关业务收入为304.05亿元,占比仅13.57%;该业务毛利率为17.65%,略高于公司整体销售毛利率(2024年为15.18%)。

消费类电池售价下滑的直接影响可通过“收入=销量×单价”和“毛利率=(收入-成本)/收入”两个核心公式分析。

根据搜索信息,2023年欣旺达消费类电池平均售价从66.2元/只降至46元/只(同比降幅约30.5%),但因市场需求回升(2024年消费电子需求回暖),销量增长带动该业务收入同比增加。结合2024年公司整体营收同比增长17.05%(从478.62亿元增至560.21亿元),可推测消费类电池业务的销量增长部分抵消了单价下滑的负面影响。

2023年消费类电池售价下滑的主因是“原材料价格下降”(搜索信息)。原材料成本占电池成本的60%-70%,若原材料价格降幅与售价降幅同步甚至更大,则毛利率可能保持稳定甚至提升。

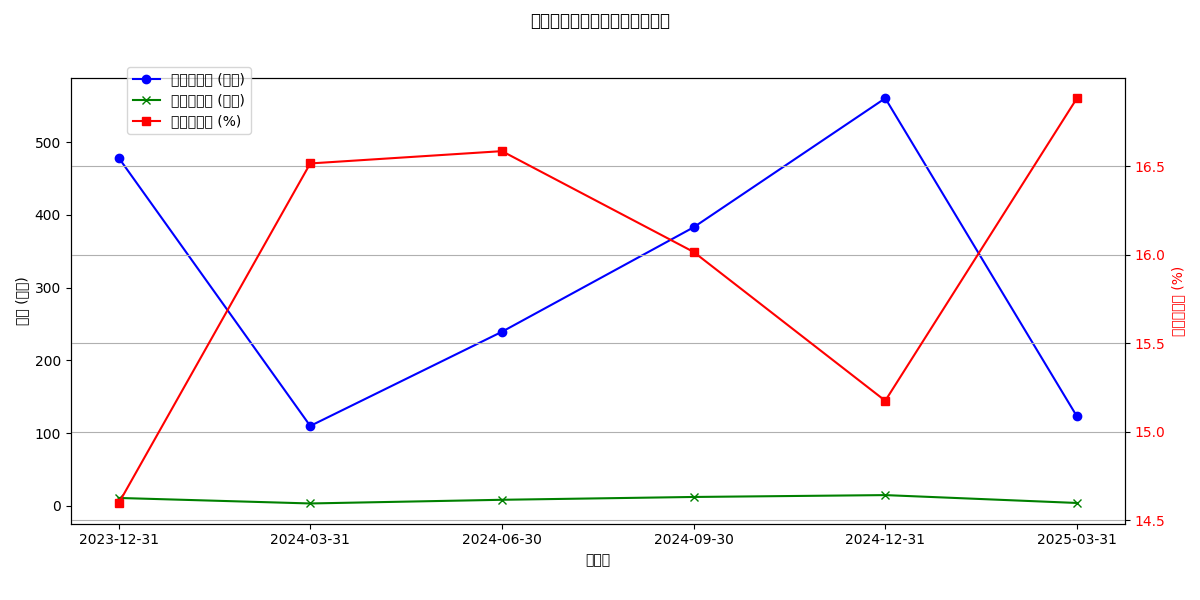

从公司整体销售毛利率看,2022-2024年分别为13.84%、14.60%、15.18%(金融数据),呈现逐年上升趋势;2025年一季度毛利率进一步提升至16.88%(季度数据)。这表明公司通过成本控制(如原材料降价)或产品结构优化(如高毛利型号占比提升),有效对冲了消费类电池售价下滑对毛利率的冲击。

欣旺达的业绩韧性主要源于两方面:

搜索信息显示,公司2024年已跻身全球前十动力类电池及储能电池厂商,且为相关领域增速最快的规模化厂商之一。动力/储能电池业务的高增长(推测营收占比已超50%)成为公司整体营收的核心驱动力,抵消了消费类电池业务的波动。

2022-2024年,公司归母净利润从10.64亿元增至14.68亿元(同比增长37.9%),且净利润增速高于营收增速(2024年营收增速17.05%,净利润增速36.4%),反映出公司在规模扩张的同时,费用控制能力和运营效率同步提升(见图1、图2)。

图1:欣旺达近三年年度财务指标趋势(2022-2024)

图2:欣旺达近六个季度财务指标趋势(2023Q4-2025Q1)

若消费电子需求再次疲软或行业竞争加剧(如价格战),消费类电池售价可能进一步下滑;若原材料价格反弹(如锂价上涨),成本端压力将传导至毛利率,削弱对冲效果。

公司通过“消费类电池稳基本盘+动力/储能电池拓增量”的战略,已构建多元化业务结构。管理层提出“AI应用带动移动智能终端耗能增加,将推动电池带电量和能量密度升级”(搜索信息),未来消费类电池业务或通过技术迭代(如高能量密度电池)提升附加值,缓解价格压力;动力/储能业务的持续高增长则为公司长期业绩提供核心支撑。

欣旺达消费类电池售价下滑对业绩的影响有限,核心原因在于该业务占比下降、销量增长对冲及其他业务的高增长支撑。投资者应重点关注:

- 动力/储能电池业务的订单落地与市占率提升;

- 消费类电池技术升级(如高能量密度产品)对毛利率的改善效果;

- 原材料价格波动对成本端的影响。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考