2025年08月下旬 平安银行资本充足率上升原因分析及投资启示

本报告分析了平安银行资本充足率上升的核心驱动因素,包括内生资本积累、外源工具补充、资产结构优化与风险管理强化,并提供了投资启示。

发布时间:2025年8月24日 分类:金融分析 阅读时间:8 分钟

平安银行资本充足率上升原因分析报告

一、资本充足率总体趋势概览

资本充足率是衡量银行风险抵御能力的核心指标,计算公式为:资本充足率=(总资本)/(风险加权资产)。根据金灵量化数据库及公开信息,平安银行(000001.SZ)资本充足率近三年呈现

总体上升、阶段性波动

的特征(见表1)。从2021年第一季度至2024年第一季度,核心一级资本充足率从8.49%升至9.59%,一级资本充足率从10.63%升至11.26%,资本充足率从13.02%升至13.79%,显示核心资本实力显著增强。尽管2024年第三季度核心一级资本充足率小幅回落至9.33%(或与季度分红、业务扩张相关),但整体仍保持高于2021年的水平,反映资本储备的长期改善趋势。

表1:平安银行资本充足率关键指标(2021Q1-2024Q3)

| 报告期 | 核心一级资本充足率(%) | 一级资本充足率(%) | 资本充足率(%) |

|---|---|---|---|

| 2021Q1 | 8.49 | 10.63 | 13.02 |

| 2021年末 | 8.60 | 10.56 | 13.34 |

| 2024Q1 | 9.59 | 11.26 | 13.79 |

| 2024Q3 | 9.33 | 10.93 | 13.39 |

二、资本充足率上升的核心驱动因素分析

资本充足率的变动由“分子端(总资本增长)”和“分母端(风险加权资产增速控制)”共同决定。结合量化数据与公开信息,平安银行资本充足率上升的核心原因可归纳为以下两方面:

(一)分子端:多渠道资本补充能力增强,内生积累为核心动力

总资本由核心一级资本、其他一级资本和二级资本构成。平安银行通过

内生利润留存

与外源工具发行

双轮驱动,显著提升了总资本规模。

-

内生资本积累:净利润稳健增长,留存收益直接补充核心一级资本

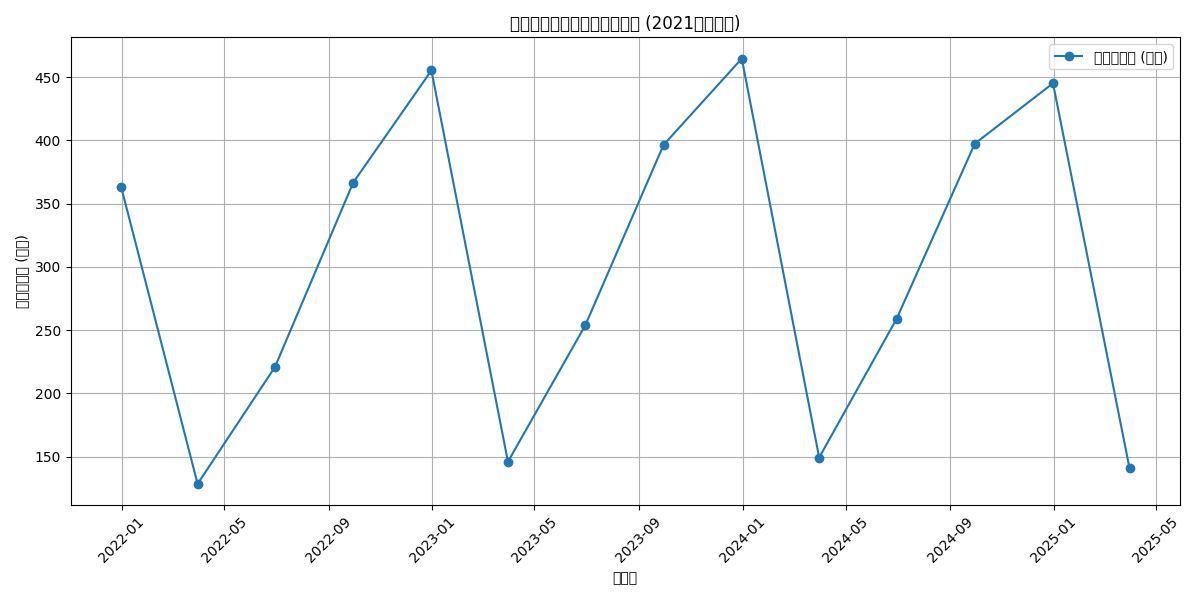

核心一级资本主要来源于银行自身盈利留存(未分配利润、盈余公积等)。根据金灵量化数据库数据(见图1),平安银行2021年末归母净利润为363.36亿元,2023年末增至464.55亿元,年均复合增长率约13.5%,显示盈利能力持续增强。

利润的增长直接转化为留存收益,成为核心一级资本的主要来源。例如,2024年平安银行分红率较上年下降3个百分点至27%,进一步提高了利润留存比例,强化了内生资本补充能力。

-

外源资本补充:多类型工具发行,补充其他层级资本

除内生积累外,平安银行通过发行资本工具补充其他一级资本和二级资本,具体包括:- 二级资本债:用于补充二级资本,增强总资本规模;

- 永续债:补充其他一级资本,优化资本结构;

- 优先股/可转债:拟通过非公开发行优先股、公开发行可转债(转股后)补充其他一级资本及核心一级资本。

这些外源工具的发行直接扩大了总资本规模,尤其对一级资本和二级资本的补充效果显著。

(二)分母端:风险加权资产增速放缓,资产结构优化降低资本消耗

风险加权资产(RWA)是资本充足率的分母,其增速若低于总资本增速,则会直接推升资本充足率。平安银行通过

资产结构优化

与风险管理强化

,有效控制了RWA增速。

-

资产结构调整:压降高风险资产,转向资本节约型业务

平安银行近年来主动调整业务结构,降低高风险资产占比:- 零售业务:收缩高风险消费贷,2024年个人消费贷余额从约5400亿元降至4746.63亿元(压降近2000亿),同时零售不良率显著下降,风险基本出清;

- 对公业务:重点投放新能源、新制造等新兴行业贷款(2025年一季度同比增长32.7%),此类资产风险权重较低,资本占用更少;

- 轻资本业务:发展财富管理、轻型投行等中间业务,减少对信贷规模扩张的依赖,降低RWA增速。

-

风险管理强化:不良处置与资本消耗控制

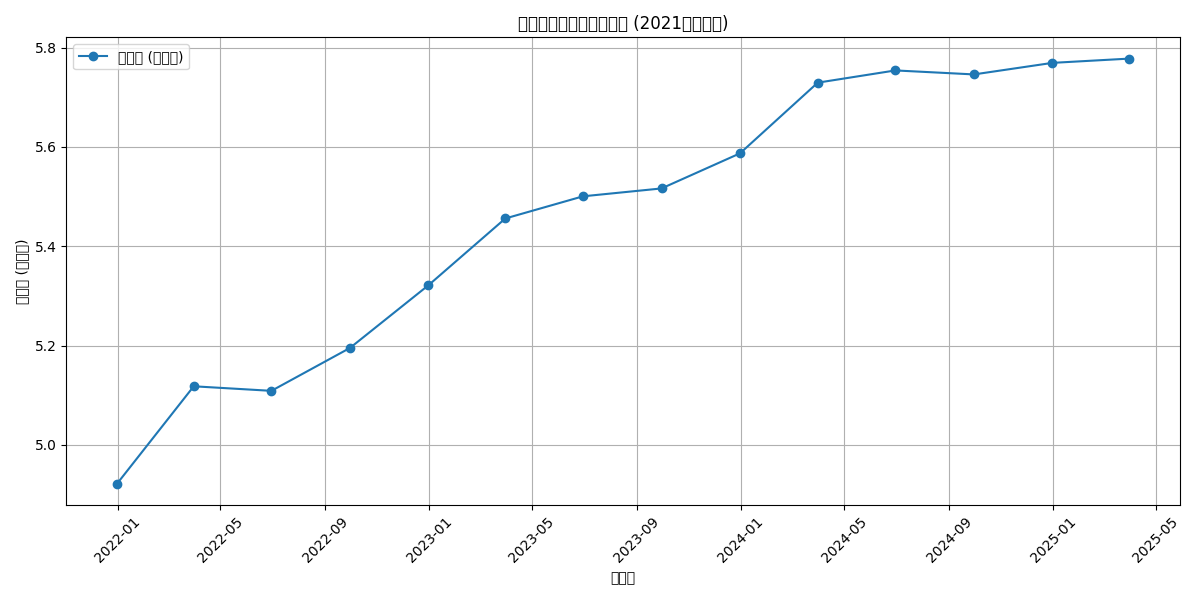

平安银行通过加强不良资产处置(2025年一季度核销贷款170.65亿元,收回不良资产94.25亿元,97.3%为现金收回),减少潜在风险损失;同时优化信贷审批流程,从“高风险、高定价”模式转向“中风险、中收益”模式,降低边际资本消耗。数据显示,2024年末平安银行风险加权资产同比增速6.5%,较三季度末下降1个百分点,资本消耗强度明显减弱。尽管总资产规模持续增长(2021年末4.92万亿元→2025年一季度5.78万亿元,见图2),但通过上述策略,RWA增速被控制在合理水平,分母端对资本充足率的压力显著缓解。

三、结论与投资启示

平安银行资本充足率的上升是

内生资本积累增强、外源工具补充发力、资产结构优化与风险管理强化

共同作用的结果。具体来看:

- 核心驱动力:净利润的稳健增长为核心一级资本提供了持续的内生补充,是资本充足率提升的根本支撑;

- 关键助力:多类型资本工具的发行(如二级资本债、永续债)有效补充了其他层级资本,扩大了总资本规模;

- 重要保障:资产结构调整(压降高风险零售贷、增配低风险新兴行业贷款)与不良资产处置,显著降低了风险加权资产增速,分母端压力缓解。

投资启示

:资本充足率的提升反映了平安银行资本实力与风险抵御能力的增强,为其未来业务扩张(如新兴行业贷款投放、财富管理转型)提供了更充足的安全垫。建议关注其后续资本工具发行进展及资产结构优化效果,若内生盈利持续增长且RWA增速保持稳健,资本充足率有望维持高位,支撑长期稳健经营。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考