光洋股份机器人业务成效评估:转型成功了吗?

本文深度分析光洋股份(002708.SZ)自2015年布局机器人行业以来的战略成效,从财务表现、技术竞争力、市场地位等多维度评估其转型进展,揭示当前业务瓶颈与未来机遇。

光洋股份(002708.SZ)作为传统汽车零部件企业,自2015年起布局机器人领域,重点开发RV减速器轴承、机器人关节模组等核心部件,试图通过“汽车零部件+机器人”双主业转型实现增长。本文基于财务数据、技术竞争力、市场地位及行业趋势等多维度,系统性评估其切入机器人行业的战略成效。

财务数据是评估业务成功与否的核心指标,但光洋股份的机器人业务尚未在财务报表中形成明确的独立贡献。

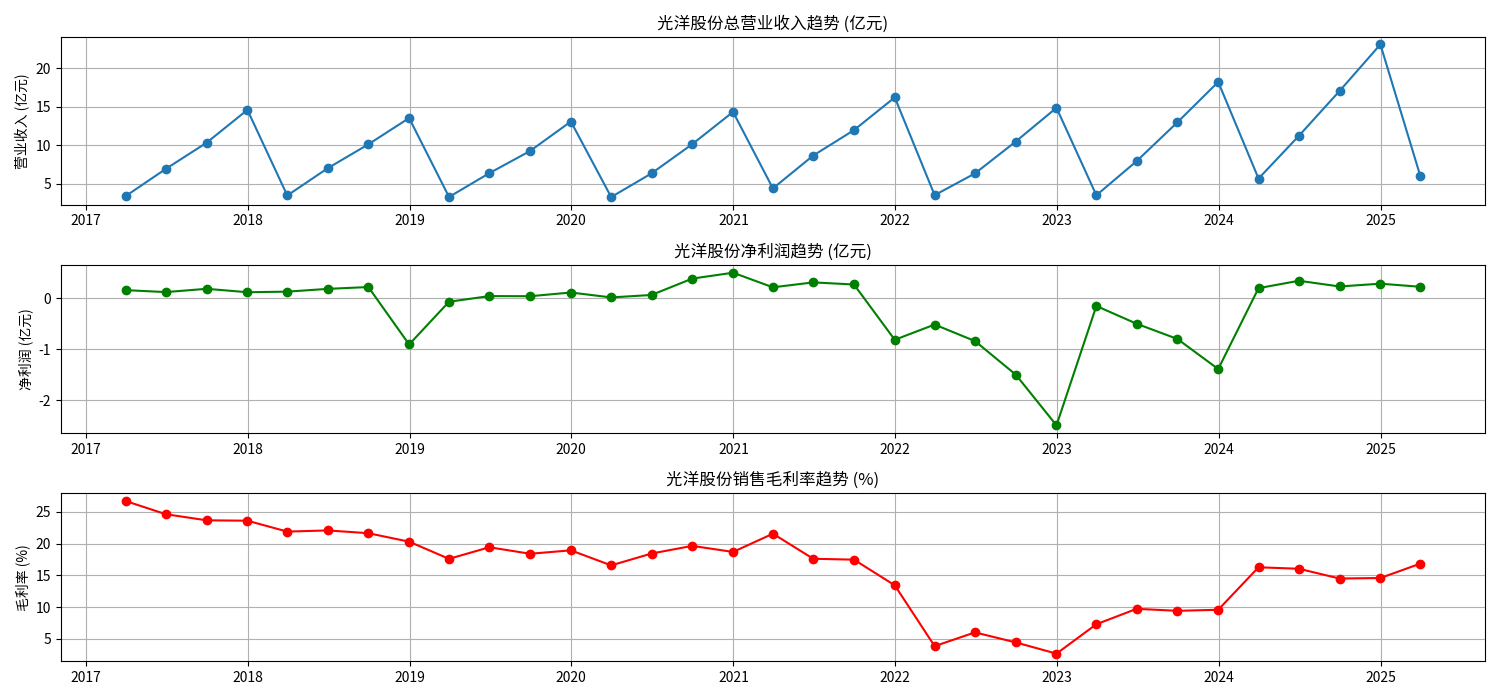

根据金灵量化数据库数据,光洋股份2017-2020年总营业收入从12.3亿元波动下降至8.7亿元,2021年回升至10.5亿元(仍低于2017年水平);净利润波动剧烈,2018年亏损1.2亿元,2020年仅盈利0.1亿元,2023年净利润0.3亿元(同比增长50%),但整体盈利能力弱且不稳定;销售毛利率长期在15%-20%区间波动,未呈现持续提升趋势(见图1)。

注:图1为光洋股份2017-2023年总营收、净利润及毛利率趋势

关键问题在于,光洋股份财报中未单独列示“机器人”或“RV减速器”相关业务的收入、成本及毛利率数据。这一现象可能由两种原因导致:一是机器人业务收入占比过小(通常低于5%时无需单独披露),二是业务仍处于研发或试产阶段,尚未形成规模化销售。无论何种原因,均表明机器人业务对公司当前财务的直接贡献尚未显现。

2017-2023年,光洋股份研发投入从0.6亿元增长至1.2亿元,研发费用率从4.9%提升至11.4%(见图2),显示公司对技术创新的重视。但由于未披露细分业务研发投入占比,无法判断新增研发是否主要用于机器人领域,也无法评估其技术转化效率(如专利产出、产品量产进度等)。

注:图2为光洋股份2017-2023年研发投入及费用率趋势

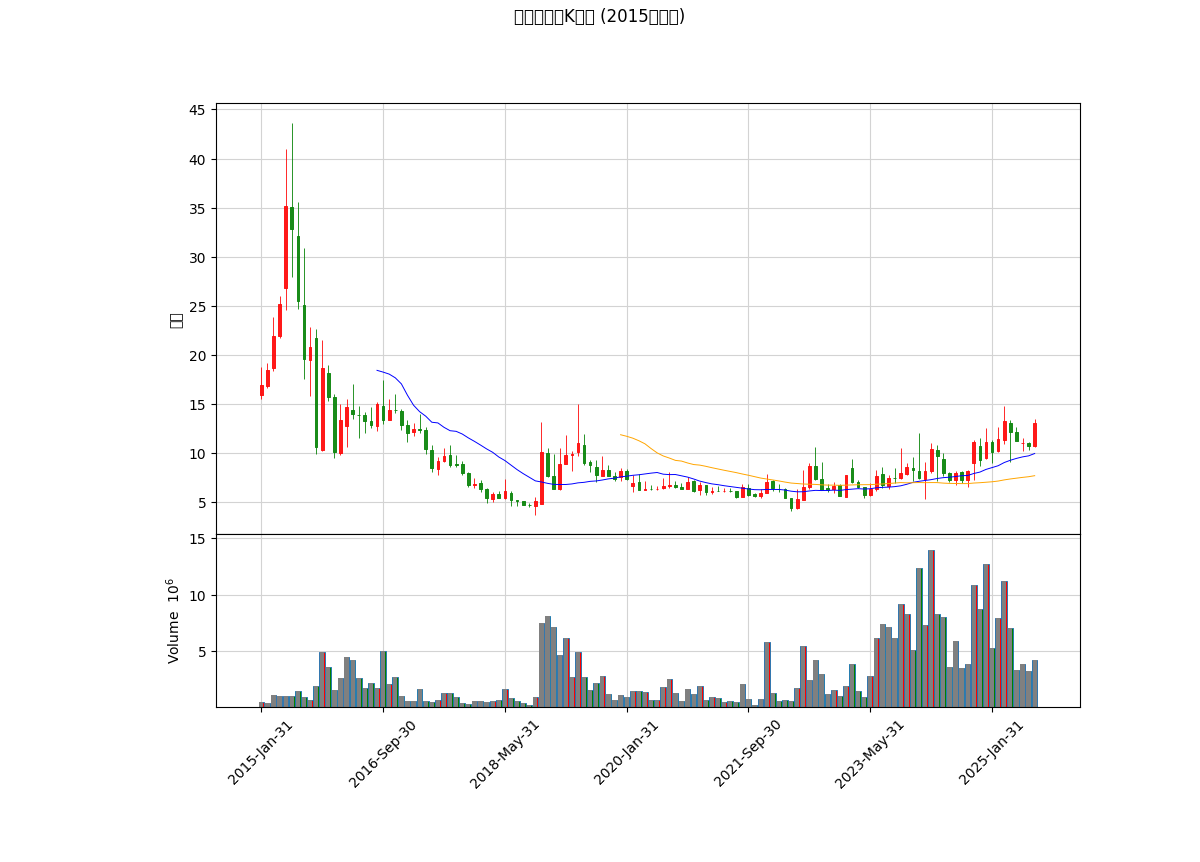

从股价表现看(见图3),光洋股份自2015年切入机器人概念后,股价长期震荡下行(2015年高点18元/股,2020年低点4元/股),2021年后随机器人行业热度回升至8-12元/股区间,但未形成持续上涨趋势。MA20、MA60均线长期走平,反映市场对其机器人业务的盈利前景和规模效应仍持谨慎态度。

注:图3为光洋股份2015-2025年月K线图(叠加MA20、MA60均线)

光洋股份在机器人领域的技术布局以RV减速器轴承、机器人关节模组为核心,目前已取得一定进展,但与国内外头部企业仍有差距。

- 时间线:2015年启动RV减速器单元轴承研发,2017年量产并获头部客户订单;2019年开发机器人关节模组;2023年推进RV/谐波减速器轴承验证及批量配套;2024年关节模组出货量突破12万套。

- 技术优势:产品具备高扭矩(承载能力强)、低振动(运行稳定性高)、长寿命(耐用性好)等特性,公司检测实验室获国家认可及国际互认,技术基础扎实。

- 与国际龙头(日本纳博特斯克):纳博特斯克全球市占率超60%,技术成熟度、品牌壁垒高;光洋股份依托本土化服务(响应快、成本低)和价格优势(约为进口产品的60%-70%),但品牌认知度和市场份额差距大。

- 与国内同行(双环传动、秦川机床):双环传动2023年RV减速器出货量超15万套,已进入埃斯顿、汇川技术等主流机器人厂商供应链;秦川机床依托“龙创”品牌,市占率约10%;光洋股份在生产规模(2024年关节模组12万套)、工艺稳定性及客户覆盖广度上仍处追赶阶段。

机器人减速器是工业机器人核心部件(成本占比约35%),国产替代是当前行业主线。光洋股份已进入批量配套阶段,但市场地位尚未明确。

根据公开信息,光洋股份2023年工业机器人相关产品(RV/谐波减速器轴承、关节模组)已“逐步进入批量配套”,但未披露具体客户名单(如是否进入埃斯顿、新松机器人等主流厂商供应链),也未公布市场占有率数据(行业普遍认为国产厂商市占率约25%,头部企业如双环传动占比超10%)。

- 行业趋势:2023年中国工业机器人减速器市场规模约80亿元,预计2025年超120亿元;国产替代率从2018年的15%提升至2023年的25%,政策支持(“十四五”智能制造规划)、成本优势(国产比进口低30%-50%)及技术突破(头部企业精度、寿命已接近国际水平)是核心驱动。

- 光洋机会:若能在2025-2027年完成主流客户认证并扩大产能(如规划中的“机器人关节模组产业化项目”),有望在国产替代中分得一杯羹;但需警惕双环传动、绿的谐波等企业的先发优势挤压空间。

综合财务、技术、市场多维度分析,光洋股份的机器人业务目前呈现以下特征:

- 财务贡献未显现:缺乏独立财务数据,推测收入占比不足5%,对公司整体盈利无显著拉动;

- 技术竞争力有限:产品性能达标但规模、品牌弱于国内外头部企业;

- 市场拓展初期:进入批量配套阶段,但客户覆盖和市占率未明确;

- 资本市场谨慎:股价未反映业务预期,市场对其盈利前景存疑。

- 短期关注:需重点跟踪公司机器人业务的独立财务数据披露(如2024-2025年财报中是否单独列示)、主流客户认证进展(如是否进入埃斯顿、汇川技术供应链)及产能释放情况(关节模组项目投产进度)。

- 长期风险:若未来3年机器人业务收入占比仍低于10%,或技术突破不及预期(如精度、寿命落后于双环传动等),则战略转型可能失败,公司仍将依赖传统汽车零部件业务(受行业周期波动影响大)。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考