2025年08月下旬 舍得酒业省外市场萎缩原因分析及投资启示

深度分析舍得酒业省外市场萎缩的财务数据与核心驱动因素,包括战略资源倾斜、次高端白酒竞争加剧、行业环境变化及渠道管理问题,提供投资启示与未来展望。

发布时间:2025年8月24日 分类:金融分析 阅读时间:7 分钟

舍得酒业省外市场萎缩的深度分析报告

一、省外市场萎缩的事实验证:基于财务数据的量化分析

根据金灵量化数据库提供的舍得酒业(600702.SH)2023-2024年分区域财务数据,省外市场萎缩的事实可通过以下核心指标明确验证:

-

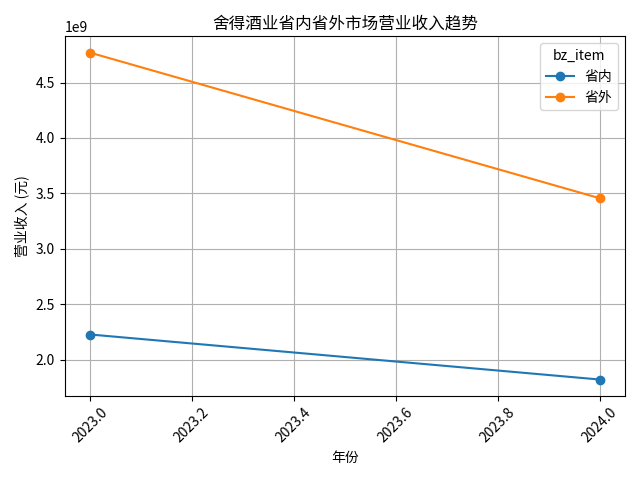

营业收入大幅下滑,萎缩幅度超省内市场

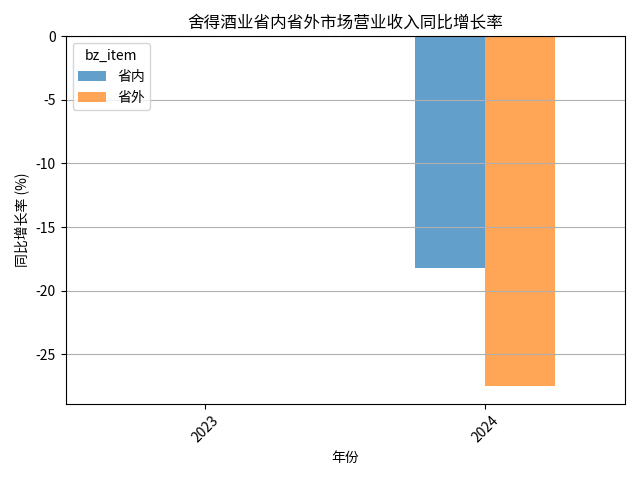

2024年,舍得酒业省外市场营业收入为34.56亿元,较2023年的47.69亿元同比下降27.54%;而省内市场同期营业收入为18.20亿元,同比下降18.25%(见图1:舍得酒业省内省外市场营业收入趋势)。省外市场收入降幅显著高于省内,且作为公司主要收入来源(2023年省外收入占比68%),其萎缩对整体业绩影响更为关键。

-

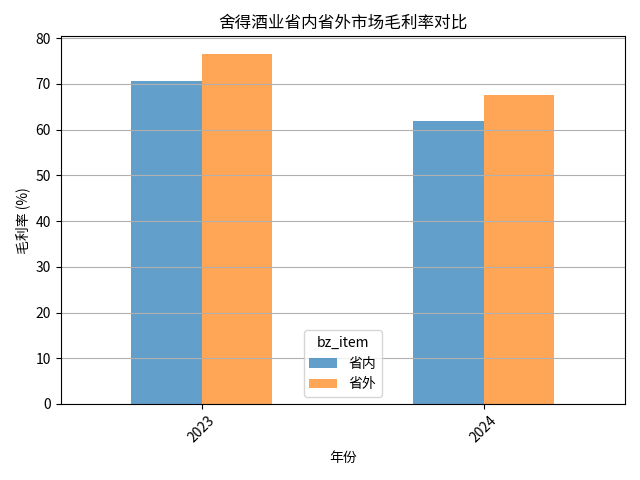

毛利率虽降但仍具优势,非萎缩主因

2024年省外市场毛利率为67.66%,较2023年的76.58%下降8.92个百分点;省内市场毛利率为61.81%,同比下降8.85个百分点(见图3:舍得酒业省内省外市场毛利率对比)。尽管省外毛利率降幅与省内相近,但其绝对值仍高于省内,说明盈利能力并非导致省外收入萎缩的直接原因,问题更多集中于市场拓展与销售端。

二、省外市场萎缩的核心驱动因素分析

结合财务数据与行业背景信息,省外市场萎缩的原因可从战略调整、竞争压力、行业环境及渠道管理等维度综合解读:

(一)战略资源倾斜:海外市场扩张挤压省外投入

舍得酒业近年提出“老酒+文化”双轮驱动战略,并加速布局海外市场(如东南亚、欧洲等40个国家)。海外市场的拓展需要资源(如品牌推广、渠道建设、本地化运营)的集中投入,可能导致国内省外市场的资源分配被压缩。例如,2024年公司财报中虽未明确披露海外市场投入金额,但搜索信息显示其海外市场铺货率与动销增长显著,侧面反映资源向海外倾斜的可能性。资源分配的“此消彼长”直接影响了省外市场的渠道维护、终端推广及经销商支持力度,进而导致收入下滑。

(二)次高端白酒竞争加剧:品牌与渠道的双重挤压

-

全国性名酒与区域强势品牌的“两头夹击”

次高端白酒市场(价格带300-800元)是白酒行业增长的核心赛道,吸引了茅台、五粮液、泸州老窖等全国性名酒(如水晶剑南春、国窖1573)以及区域龙头(如山西汾酒、洋河)的激烈竞争。舍得酒业作为区域性次高端品牌,品牌力与全国性名酒存在差距,而在省外市场又缺乏区域龙头的“本土根基”(如消费者认知、渠道粘性),导致其在终端竞争中处于劣势。 -

产品同质化与香型偏好的制约

次高端白酒产品功能属性趋同(均主打商务、宴请场景),而舍得“老酒”概念虽具差异化,但在省外市场的消费者教育不足,难以形成强认知。此外,部分省外市场(如华南、华东)对酱香型白酒偏好较强(如茅台系列),而舍得以浓香型为主,香型差异进一步限制了其市场渗透。

(三)行业环境变化:消费场景与区域经济差异的影响

-

商务消费场景受限

次高端白酒的核心消费场景为商务宴请,但近年受宏观经济增速放缓及“去三公消费”政策延续影响,商务活动频次与预算收缩,直接削弱了省外市场的需求基础。若舍得省外市场过度依赖商务渠道(如团购、企业定制),则其受冲击更为显著。 -

区域经济与消费能力差异

省外市场覆盖的区域经济发展水平参差不齐:经济发达地区(如长三角、珠三角)次高端白酒需求大但竞争更激烈;经济欠发达地区(如部分中西部省份)消费者对价格敏感度高,次高端产品接受度有限。舍得若未针对不同区域制定差异化的产品策略(如推出区域特供款、调整价格带),则难以匹配当地消费需求。

(四)渠道管理潜在问题:经销商积极性待提升

搜索信息显示,当前未获取到舍得酒业经销商政策的具体负面信息,但结合行业普遍情况推测,若存在经销商激励不足(如返点比例低、库存压力大)或支持不到位(如市场费用补贴少、动销培训缺失),可能导致经销商推广意愿下降,进而影响省外市场的终端铺货与动销效率。

三、结论与投资启示

核心结论:

舍得酒业省外市场萎缩是战略资源倾斜、竞争加剧、行业环境变化及渠道管理潜在问题共同作用的结果,其中战略资源向海外市场的分配与次高端竞争挤压是主要驱动因素。

投资启示:

- 关注战略调整的持续性:若公司持续加码海外市场,需观察其是否通过优化资源分配(如引入区域代理、联合本地经销商)弥补省外市场投入缺口,避免收入结构过度依赖单一市场。

- 跟踪竞争应对策略:重点关注公司在省外市场的产品创新(如香型融合、场景细分)、品牌营销(如区域文化IP联动)及渠道深耕(如终端动销激励)措施,以判断其能否扭转竞争劣势。

- 警惕行业风险传导:需持续监测次高端白酒需求变化(如商务消费复苏节奏)及区域经济分化对省外市场的影响,若宏观环境进一步恶化,省外萎缩或延续。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考