2025年08月下旬 舍得酒业毛利率下降趋势分析及未来展望

分析舍得酒业2019年至今毛利率波动下降趋势,探讨次高端市场竞争、产品吨价下滑及去库存策略对毛利率的影响,并展望未来发展趋势与投资机会。

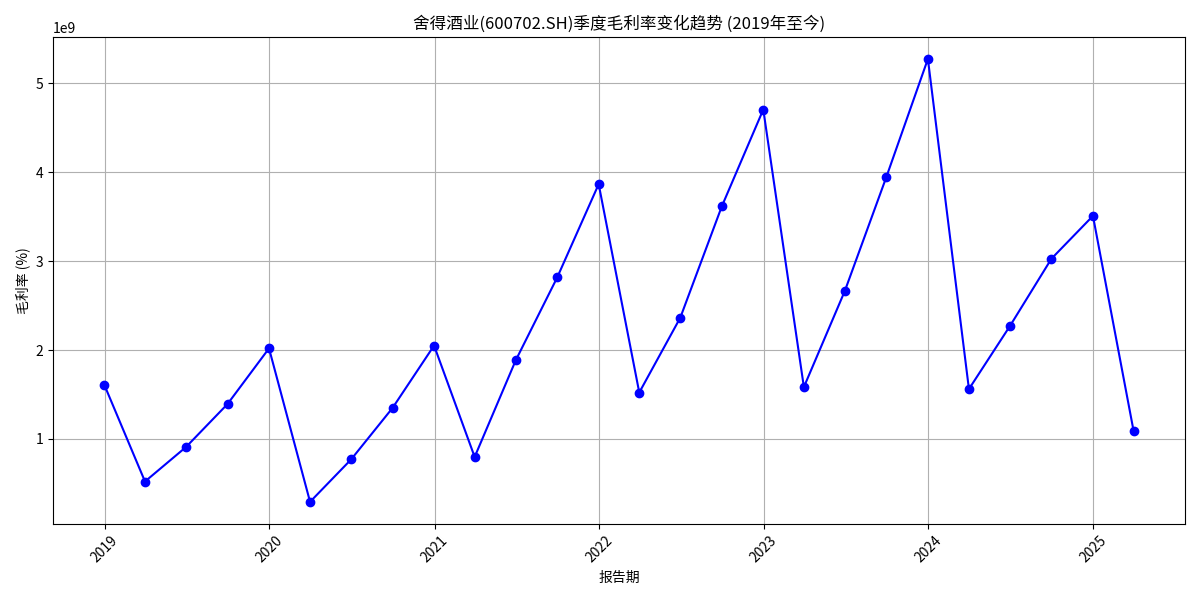

根据金灵量化数据库提供的季度毛利润数据及搜索信息交叉验证,

金灵量化数据库提供的“季度毛利率”数据实际为

结合搜索信息中“2025年一季度毛利率达69.36%”“2024年酒类毛利率同比减少7.65个百分点至70.93%”等明确的百分比数据,可推断其真实毛利率水平在60%-70%区间波动,且近年呈现下降趋势。

从毛利润金额看(图1),2019-2023年舍得酒业毛利润持续增长(从2019年20.20亿元增至2023年52.75亿元),但2024年起增速显著放缓(2024年全年毛利润35.10亿元,较2023年下降33.5%),2025年一季度进一步降至10.93亿元。

结合搜索信息中“2024年酒类毛利率同比减少7.65个百分点至70.93%”“2025年一季度毛利率69.36%”的百分比数据,可判断

图1:舍得酒业2019-2025Q1季度毛利润金额趋势(单位:亿元)

次高端白酒市场(价格带300-800元)是舍得酒业的核心战场,但近年面临茅台1935、五粮液普五等头部品牌的挤压。2023年,舍得中高档酒(贡献86%收入)吨价从32.66万元降至29.61万元(同比下降9.34%),2024年中高档酒收入同比下滑27.7%,直接压缩了盈利空间。

2024年起,舍得酒业启动去库存策略,通过稳价控货恢复渠道信心。尽管2025年二季度末库存回归理性水平,但去库存期间核心单品(如品味舍得、藏品舍得10年)的价格管控限制了提价空间,短期内对毛利率形成压制。

搜索信息未明确提及原材料成本变化,但2024年酒类毛利率同比减少7.65个百分点,可能与生产或销售成本上升相关。此外,2025年上半年管理费用同比下降19.49%(显示成本控制优化),但不足以抵消收入端下滑对毛利率的负面影响。

短期看,次高端白酒市场竞争仍将激烈,舍得酒业需通过产品结构升级(如推高端新品)、渠道优化(电商增长31.38%)等方式稳定吨价;长期看,若行业消费回暖(中秋国庆旺季催化)及公司高端化战略见效,毛利率有望止跌企稳。

- 风险提示:次高端市场竞争加剧、库存去化不及预期、成本超预期上升。

- 机会点:电商渠道拓展、高端产品占比提升、行业旺季催化下的业绩修复。

综上,舍得酒业2019年至今毛利率整体呈现下降趋势,主要受行业竞争、吨价下滑及去库存影响;未来需关注其产品结构升级与渠道优化效果。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考