光洋股份年报披露分析:合规性良好但财务解释需深化

光洋股份(002708.SZ)年报在合规性与基础透明度上表现良好,但净利润与经营现金流背离等关键财务异常需更详细解释。本报告分析其披露充分性及对投资决策的影响。

发布时间:2025年8月24日 分类:金融分析 阅读时间:7 分钟

光洋股份(002708.SZ)年报披露充分性分析报告

一、核心结论

光洋股份近三年年报披露在

合规性

和基础信息透明度

层面表现良好(未被交易所问询、审计意见为标准无保留),但在关键财务异常的解释深度

上存在提升空间。具体而言,公司对净利润与经营现金流持续背离、2023年“亏损但现金流为正”等核心矛盾的解释需更详细,以增强投资者对其盈利质量和经营可持续性的理解。

二、分析框架与数据支撑

(一)合规性与基础披露质量:无重大监管质疑

- 监管问询情况:近三年(2022-2024年)深圳证券交易所未就光洋股份的年度报告发出问询函。问询函是交易所对年报信息披露不充分、存在模糊或矛盾内容的直接反馈工具,未被问询表明公司年报在形式合规性、基础数据完整性等方面符合监管要求。

- 审计意见类型:2023年(最近一份完整年报)审计意见为标准无保留意见,审计机构明确表示“财务报表在所有重大方面按照企业会计准则编制,公允反映了公司财务状况及经营成果”。标准无保留意见是对财务报表编制规范性的最高认可,侧面印证年报基础数据披露的可靠性。

(二)财务数据异常与披露充分性:关键矛盾需更深入解释

年报披露的“充分性”不仅要求形式合规,更需对

核心财务矛盾

进行清晰说明。结合近三年财务数据(见图1、图2、图3),光洋股份存在以下需重点关注的异常点,其披露深度直接影响投资者对公司经营质量的判断:

-

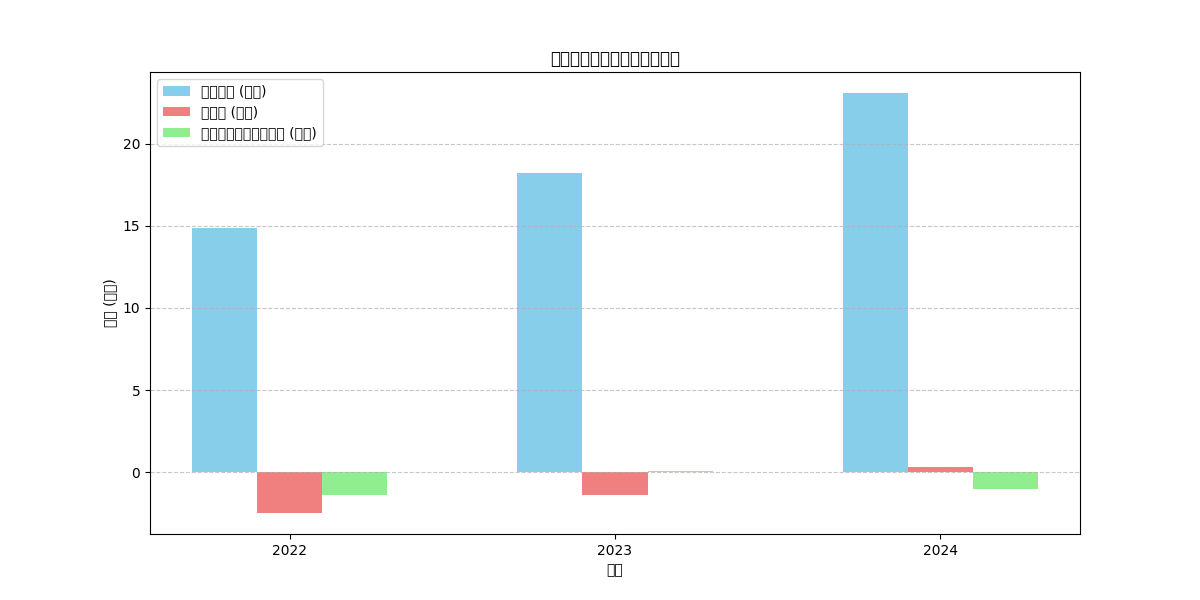

净利润与经营现金流持续背离

近三年数据显示(表1),光洋股份营业收入持续增长(2022-2024年分别为14.88亿元、18.23亿元、23.10亿元),但净利润与经营活动现金流净额的匹配性较差:- 2022年:净利润-2.49亿元(亏损),经营现金流-1.38亿元(同步亏损);

- 2023年:净利润-1.39亿元(仍亏损),经营现金流0.09亿元(转正);

- 2024年:净利润0.29亿元(扭亏为盈),经营现金流-1.04亿元(再次转负)。

这种“利润与现金流不同步”的现象需重点解释。例如,2023年“亏损但现金流为正”可能由非现金费用(如折旧摊销)、应收账款回收或存货清理等因素驱动;2024年“盈利但现金流为负”可能与赊销扩张、存货积压或经营性负债减少相关。若年报仅披露数据结果而未说明具体原因,投资者难以判断盈利的“真实性”和现金流的“可持续性”。

-

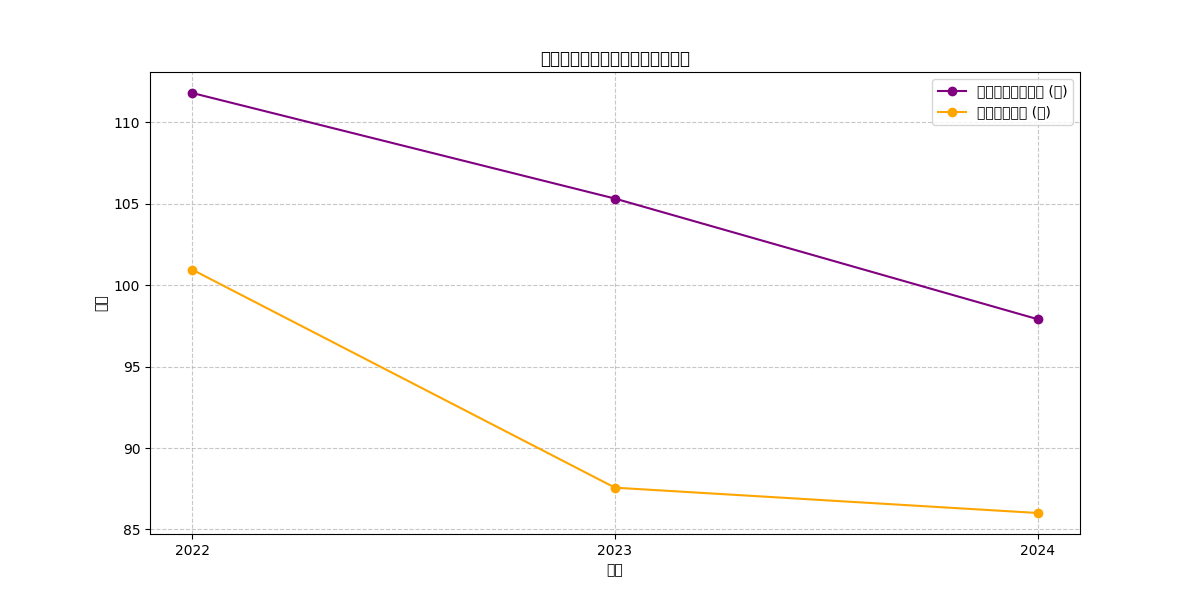

资产运营效率改善的可持续性

应收账款周转天数(从2022年111.78天降至2024年97.90天)和存货周转天数(从2022年100.94天降至2024年86.01天)的持续下降(图3),表明公司资产运营效率提升。但年报需进一步说明:- 周转效率改善是源于客户信用政策收紧(如缩短账期)、供应链管理优化(如按需生产),还是一次性因素(如集中清理历史积压)?

- 未来是否有持续优化的计划(如数字化管理系统升级)?

若仅披露“周转天数下降”而未解释驱动因素,投资者难以评估公司运营能力的长期竞争力。

(三)市场反馈与风险披露:透明度获基础认可

市场对光洋股份年报的直接评论较少(无权威媒体或研报的集中讨论),但从公开信息看:

- 风险披露:2024年年报“管理层讨论与分析”部分明确提及市场竞争加剧、新产品开发、现金流等风险,并结合业务进展(如新能源汽车项目拓展、产品结构升级)说明应对措施,被市场解读为“清晰具体”。

- 信息透明度:未出现因披露模糊导致的投资者争议,表明其基础信息披露符合市场预期。

三、结论与投资启示

(一)年报披露充分性综合评价

光洋股份年报在

合规性

(无监管问询)和基础透明度

(标准审计意见、风险披露清晰)层面表现良好,但在关键财务异常的解释深度

上存在不足。具体需改进的领域包括:

- 净利润与经营现金流背离的具体原因(如非现金费用、应收账款/存货变动的结构性分析);

- 资产运营效率改善的可持续性说明(如管理措施、未来计划)。

(二)投资启示

- 短期关注:若公司后续年报对上述异常点补充详细解释(如2024年现金流转负的具体业务场景),可增强投资者对其盈利质量的信心;若仍模糊处理,需警惕“有利润无现金”对流动性的潜在压力。

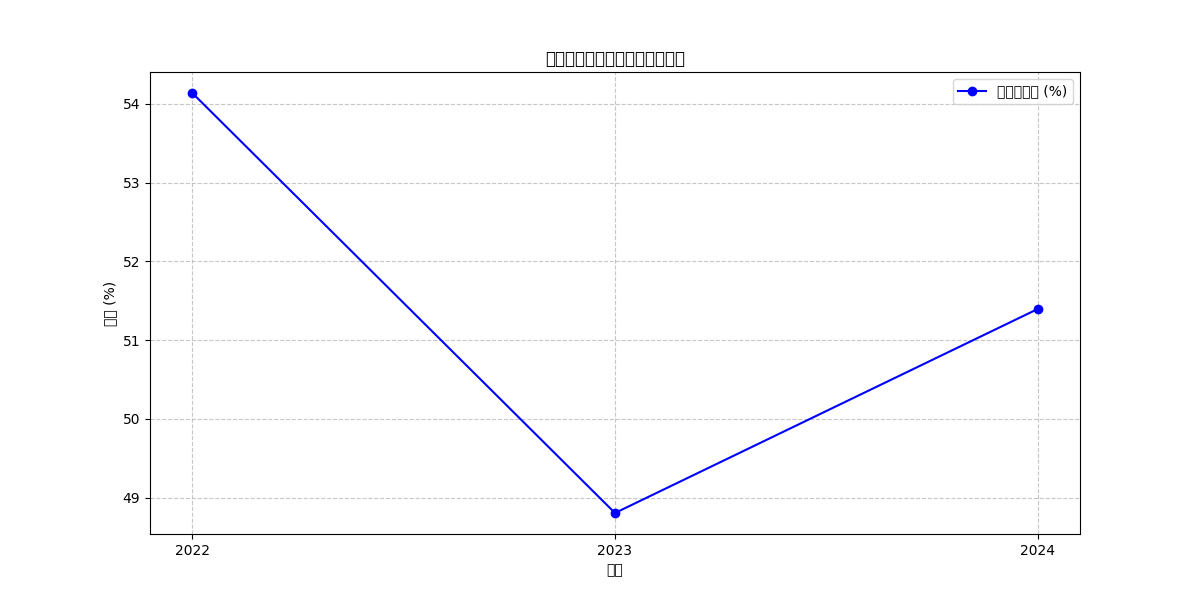

- 长期观察:结合资产负债率(维持在50%左右,图2)和运营效率改善趋势,若公司能通过优化现金流管理(如缩短账期、控制存货)实现“利润与现金流同步增长”,其经营质量将显著提升。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考