平安银行零售业务转型挑战:增长放缓、资产质量与盈利压力

分析平安银行零售转型面临的增长动能放缓、资产质量承压及盈利空间受限等核心挑战,探讨宏观经济与行业竞争下的战略突围路径。

近年来,平安银行持续推进“零售转型”战略,试图通过科技赋能、客群拓展和业务结构优化,打造差异化的零售银行竞争力。然而,结合近5年财务数据(2020-2024年)及宏观环境、行业竞争等外部因素分析,其零售转型过程中面临多重挑战,具体表现为增长动能放缓、资产质量承压、盈利空间受限,以及外部环境与内部执行的双重压力。

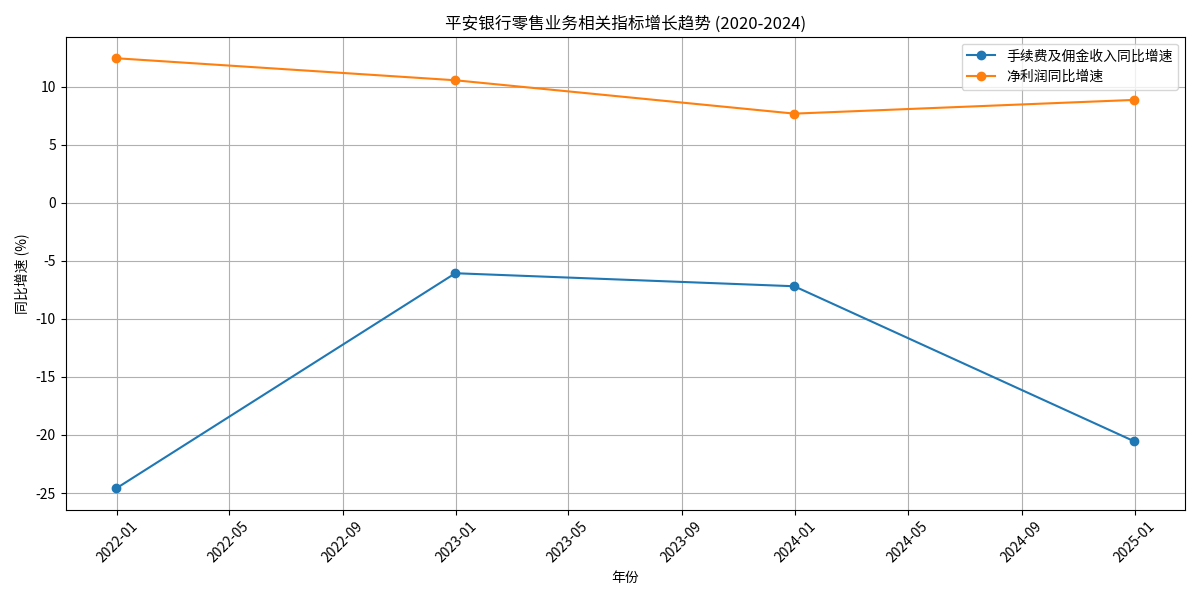

零售业务的核心收入来源(如手续费及佣金收入)是衡量转型成效的关键指标。根据财务数据(见图1),平安银行零售业务相关的

- 消费信贷需求疲软:受宏观经济增速放缓、居民收入预期不稳定及房地产市场低迷影响,零售信贷(如消费贷、信用卡分期)需求收缩。2024年,平安银行“发放贷款及垫款”同比增速首次转负(-0.78%),贷款规模扩张停滞,直接影响利息收入和相关手续费收入(如分期手续费、账户管理费)。

- 财富管理竞争加剧:手续费及佣金收入的另一核心来源是财富管理业务(如代销基金、保险)。但在招商银行等零售龙头及金融科技公司(如蚂蚁财富)的挤压下,平安银行的客户资源被分流,财富管理规模增长受限,导致相关中间收入萎缩。

尽管平安银行净利润仍保持正增长(2024年增速8.87%),但其增速已从2021年的12.46%降至2023年的7.69%,2024年虽略有回升但仍低于2021年水平。这表明零售业务的疲软已开始拖累整体盈利增速,若核心收入无法恢复增长,转型的可持续性将面临考验。

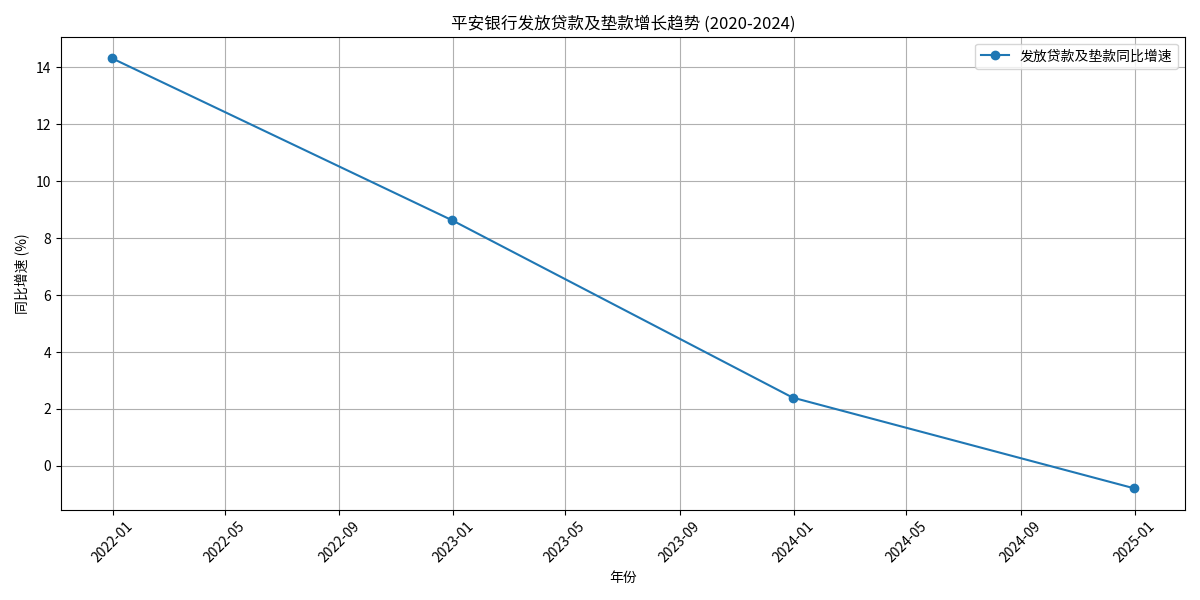

零售贷款的资产质量是银行风控能力的核心体现。从数据看(见图2),平安银行“发放贷款及垫款”同比增速从2021年的14.32%持续下滑至2024年的-0.78%,反映其零售信贷投放趋于审慎。结合市场观点,这一趋势可能与以下风险相关:

- 个人贷款不良率上升:2024年9月末,平安银行个人贷款不良率已出现上行迹象,部分个人客户因收入波动导致还款能力下降,尤其是住房按揭贷款不良率呈上升趋势。尽管信用卡贷款资产质量相对稳定,但整体零售贷款的风险敞口仍需警惕。

- 房地产市场传导效应:房地产市场低迷导致居民资产价值缩水,部分以房产为抵押的消费贷款(如“新一贷”)违约风险增加。此外,房企债务重组进展缓慢也可能间接影响与房地产相关的零售贷款质量。

值得注意的是,由于“资产减值损失”数据缺失,当前无法直接量化不良资产的计提情况,但贷款增速的持续放缓已释放出资产质量承压的信号,需关注后续财报中不良率的披露。

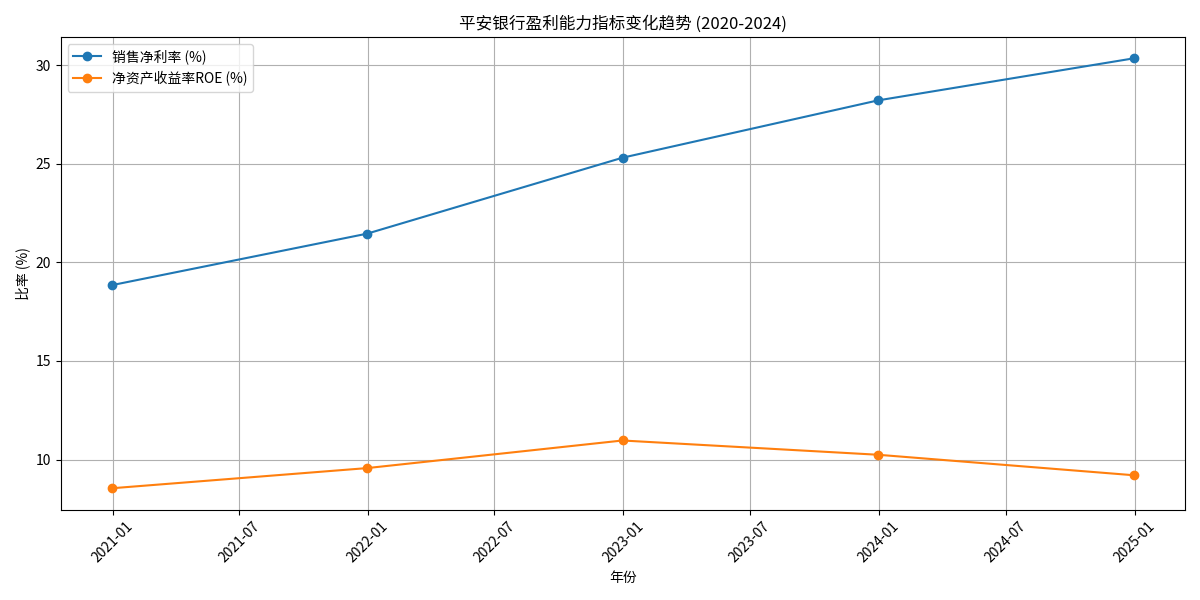

尽管平安银行销售净利率持续提升(2024年达30.34%),反映其成本控制能力增强,但

ROE的波动与两方面因素相关:

- 净息差(NIM)潜在收窄:虽然本次分析未获取具体NIM数据,但行业普遍面临利差收窄压力——2025年一季度,平安银行个人贷款平均收益率降幅已大于企业贷款,反映零售贷款的定价能力减弱。若利差持续收窄,将直接挤压零售业务的盈利空间。

- 资本扩张与利润增长不匹配:ROE=净利润/净资产,若净利润增速低于净资产扩张速度(如通过股权融资补充资本),ROE将承压。平安银行近年来通过多种渠道补充资本以应对监管要求,但利润增长未能同步,导致ROE波动。

除上述财务层面的挑战外,平安银行零售转型还面临外部环境和内部战略执行的约束:

- 宏观经济拖累需求:经济增速放缓、居民消费意愿低迷直接抑制零售信贷需求,2023-2025年平安银行零售贷款规模持续收缩,2024年零售金融收入和净利润甚至出现“双降”,需寻找新增长点以对冲传统业务萎缩。

- 行业竞争白热化:

- 与招商银行相比,平安银行在存款成本(个人存款占比低)、财富管理品牌溢价(零售业务利润率低)等方面处于劣势;

- 金融科技公司(如蚂蚁、微信支付)通过场景化支付、小额线上贷款抢占年轻客群,挤压平安银行的支付业务和小额贷款市场份额;

- 国有大行凭借更低的资金成本下沉零售市场,加剧优质客户争夺。

平安银行提出“科技引领”战略,通过AI技术优化客户体验(如智能客服、OMO服务)、整合数据(客户标签画像)和升级风控模型(智慧风控平台),并在汽车金融等领域取得一定成效(如APP月活增长)。但执行中仍面临以下挑战:

- 技术投入与迭代压力:金融科技更新换代快,需持续投入资源升级系统(如AI模型训练、数据安全防护),否则可能落后于竞争对手;

- 客户接受度差异:部分中老年客户仍偏好传统线下服务,对智能服务(如线上投顾)的接受度有限,影响科技赋能的效果;

- 数据安全与隐私风险:数据整合过程中若发生泄露,可能损害客户信任和银行声誉。

平安银行零售转型的核心挑战集中在“增收”“控险”和“提效”三大维度:

- 增收难:手续费及佣金收入持续负增长,反映零售核心业务(如财富管理、消费信贷)增长动能不足,需突破行业竞争和需求疲软的双重约束;

- 控险难:零售贷款增速放缓与不良率上行迹象并存,需平衡信贷投放与风险控制,避免资产质量恶化;

- 提效难:ROE波动和潜在利差收窄表明,零售业务的盈利质量和资本效率仍需提升。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考