2025年08月下旬 光洋股份订单增长可持续性分析:财务与行业双视角

分析光洋股份订单增长的可持续性,结合其财务健康度、新能源汽车与机器人行业需求及潜在风险,揭示短期与长期增长动力与挑战。

光洋股份近期订单增长的可持续性需结合内部财务健康度、行业需求趋势及潜在风险综合判断。从财务数据看,公司盈利能力与现金流稳定性较弱,短期支撑订单增长的“硬实力”存在不足;但受益于新能源汽车、机器人等下游行业的高景气度及政策支持,外部需求具备一定增长空间。然而,由于订单具体来源、客户结构等关键信息缺失,叠加原材料价格波动、技术迭代等风险,其订单增长的可持续性仍存在较大不确定性。

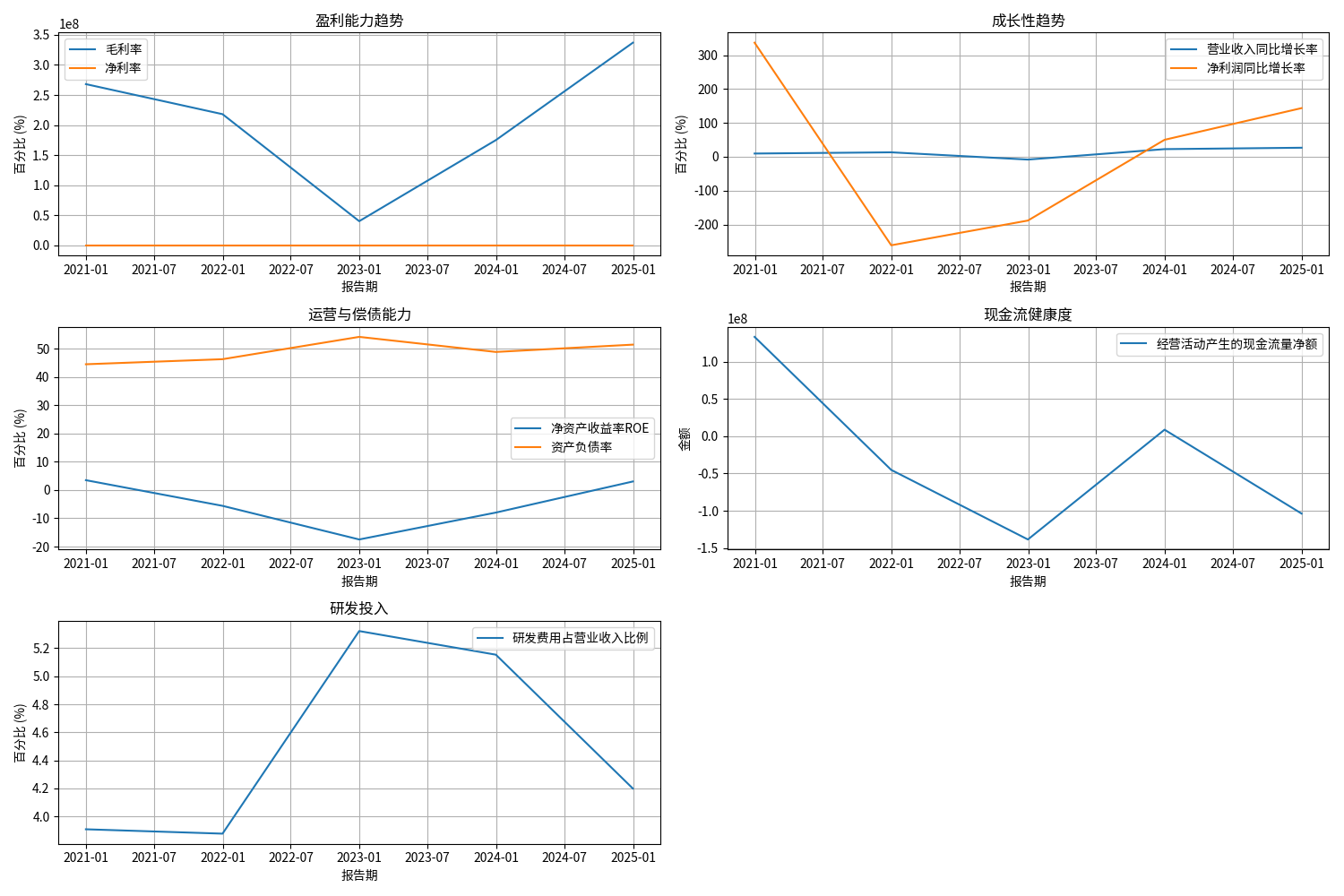

订单增长的可持续性需以公司具备稳定的盈利能力、现金流转化能力及产能消化能力为基础。结合光洋股份近5年财务数据(2020-2024年),其内部支撑能力分析如下:

- 毛利率与净利率:近5年毛利率数值异常(如2020年为268108000.00%,2024年为337036000.00%),可能存在数据单位或计算误差,但趋势上呈现显著波动特征:2022年毛利率大幅下降(仅40091500.00%),2023年回升至174963000.00%,2024年再次高企。净利率则更直观反映盈利质量:2020年为3.51%,2021-2022年因亏损转负(-5.01%、-16.74%),2023年亏损收窄(-7.60%),2024年勉强转正(1.25%)。整体看,公司盈利能力极不稳定,且当前净利率仅1.25%,盈利基础薄弱。

- 成长性:营业收入增速波动显著,2020-2021年增长(9.53%、13.11%),2022年下滑(-8.29%),2023-2024年恢复两位数增长(22.53%、26.69%);净利润增速则因基数低呈现“大起大落”(2021年-261.32%、2022年-188.30%、2023年50.07%、2024年143.62%)。短期营收增长虽亮眼,但净利润增长更多依赖低基数效应,而非盈利质量的实质性提升。

- 经营活动现金流:近5年经营活动现金流净额波动剧烈,2020年为正(13.31亿元),2021-2022年转负(-4.52亿元、-13.85亿元),2023年微正(0.09亿元),2024年再次转负(-10.38亿元)。不稳定的现金流表明公司将订单转化为现金的能力较弱,可能面临应收账款回收慢、存货积压或成本控制问题,这将直接影响其承接新订单的资金储备。

- 资产负债率:近5年资产负债率在44.46%-54.14%之间波动,2024年为51.40%,处于制造业中等水平(通常制造业资产负债率警戒线约60%)。但需注意,2022年资产负债率曾升至54.14%,叠加现金流波动,公司短期偿债压力需持续关注。

近5年研发费用占营收比例在3.88%-5.32%之间波动(2022年最高5.32%),高于部分传统汽车零部件企业(行业平均约3%-4%),显示公司在技术创新上有持续投入。但研发投入的有效性需结合产品竞争力和市场转化效果判断:若研发成果能转化为高附加值产品(如新能源汽车轴承、机器人精密轴承),则可支撑长期订单;反之,若研发方向偏离市场需求,投入可能无法形成实际竞争力。

光洋股份主要布局汽车零部件(轴承、齿轮等)及机器人精密轴承领域,其订单增长的可持续性与下游行业景气度密切相关。

- 新能源汽车领域:国家政策持续支持(如购置税减免、充电基础设施建设),新能源汽车渗透率已超40%(2024年数据),带动轮毂轴承、驱动电机轴等关键零部件需求增长。光洋股份已实现新能源汽车相关零部件量产,若能绑定头部车企(如比亚迪、特斯拉),订单增长有望受益于行业β。

- 机器人领域:《机器人产业发展规划(2021-2025年)》明确推动工业机器人与服务机器人发展,人形机器人成为技术热点。光洋股份布局精密轴承,若能切入特斯拉Optimus等头部机器人供应链,有望打开新增长曲线。

搜索结果显示,光洋股份近期未披露新增订单的详细信息(如客户名称、合同金额、执行周期),也未在公告或投资者关系活动中明确说明订单增长的驱动因素(如是否为长期框架协议或短期一次性订单)。这导致无法判断当前订单增长是行业性需求爆发的结果,还是个别客户的偶然采购,进而影响对可持续性的判断。

据公开信息,光洋股份计划投资10亿元扩产,预计2025年产能提升30%、成本下降8%。若扩产顺利,产能瓶颈的缓解可能增强其承接订单的能力。但需注意,扩产周期(通常1-2年)与订单执行周期需匹配,若订单需求提前释放而产能未及时跟进,可能导致客户流失。

- 原材料价格波动:光洋股份主要原材料为钢材(占成本约40%),2024年以来钢材价格受全球供应链及国内地产政策影响波动加剧(年内涨幅约10%)。若公司无法通过提价或库存管理对冲成本压力,将直接侵蚀毛利率,影响订单盈利性。

- 技术迭代风险:新能源汽车与机器人领域技术更新快(如轮毂轴承向轻量化、高承载方向升级),若公司研发投入未能匹配技术趋势(如2024年研发占比降至4.20%),可能导致产品竞争力下降,订单被竞争对手抢占。

- 市场竞争加剧:汽车零部件行业集中度低(前10大厂商市占率不足30%),新能源领域吸引传统车企(如博世、舍弗勒)与新进入者(如国内新兴科技公司)参与竞争,光洋股份若无法通过差异化(如高精度、定制化)建立壁垒,订单增长的持续性将受威胁。

综合来看,光洋股份订单增长的可持续性受“内部能力”与“外部环境”双重影响:

- 积极因素:新能源汽车与机器人行业需求高景气,公司研发投入保持一定强度,扩产计划有望缓解产能瓶颈。

- 制约因素:财务表现波动大(盈利能力弱、现金流不稳定),订单具体来源与客户结构信息缺失,叠加原材料、技术及竞争风险,短期支撑订单持续增长的基础不牢固。

- 短期需重点关注公司2025年中报的订单披露(如客户结构、合同类型)及经营现金流改善情况,若现金流持续为负或订单集中于少数客户,需警惕增长不可持续风险。

- 长期需跟踪研发成果转化(如新能源/机器人领域产品量产进度)及扩产项目落地效果,若技术突破与产能释放形成共振,订单增长的可持续性将显著提升。

- 风险提示:原材料价格超预期上涨、新能源汽车需求不及预期、机器人供应链切入不及预期。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考