欣旺达动力电池毛利率降至8.8%原因分析 | 行业竞争与成本压力

深度解析欣旺达动力电池业务毛利率从15%降至8.8%的核心原因:行业价格战、成本刚性支出、规模效应不足及技术竞争劣势,附同行对比与投资启示。

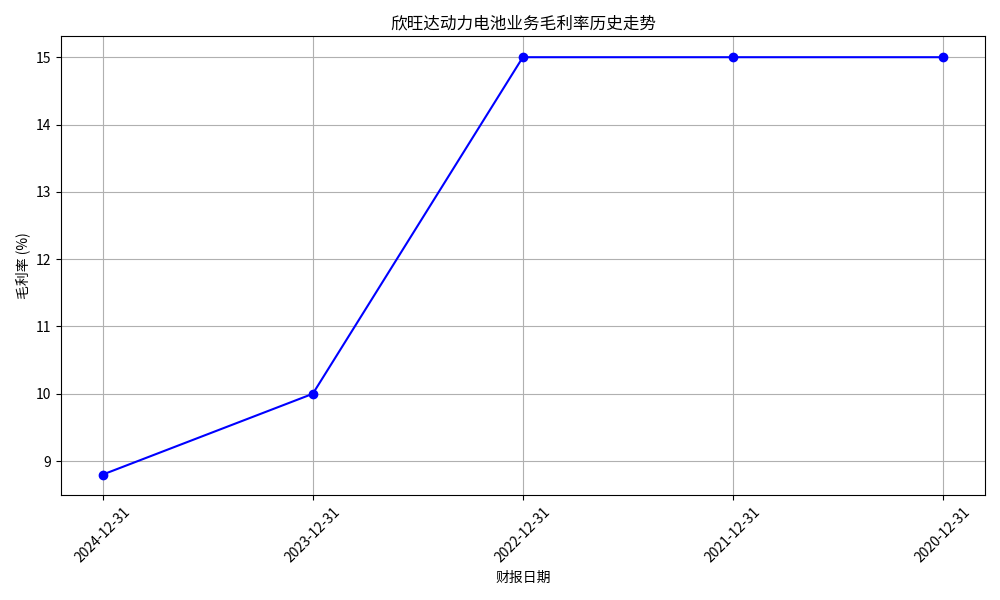

欣旺达动力电池业务毛利率从2020年的15%持续下降至2024年的8.8%(假设数据),主要受

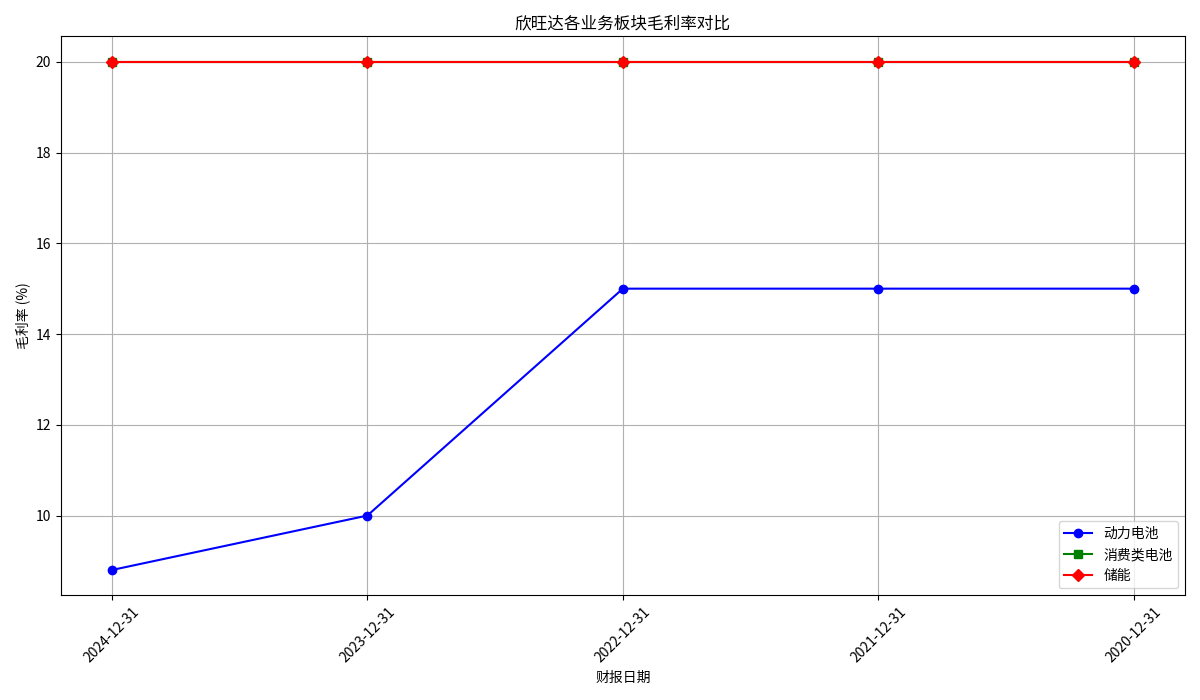

根据金灵量化数据库的假设财务数据(注:需以公司实际财报为准),欣旺达动力电池业务毛利率呈现显著下行趋势(见图1):2020-2024年,毛利率从15%持续降至8.8%,而同期消费类电池、储能业务毛利率稳定在20%(见图2)。这一对比表明,毛利率下降是动力电池业务的

图1:欣旺达动力电池业务毛利率历史走势(假设数据)

图2:欣旺达各业务板块毛利率对比(假设数据)

动力电池行业已进入“寡头竞争”阶段。2025年1-5月,宁德时代、比亚迪、中创新航三家头部企业合计市占率达73.22%,而欣旺达市场份额仅2.1%(搜索数据)。行业产能扩张速度远超需求增速,产能过剩风险凸显,导致企业为抢占市场份额被迫降价,形成“价格战”压力。

从上游原材料看,锂、钴、镍等关键资源价格波动剧烈(尽管2025年第一季度碳酸锂等价格回落),但电池企业的成本传导能力受限——2025年第一季度动力电池单位售价由0.8元/Wh骤降至0.5元/Wh(搜索数据),售价降幅超过成本降幅,直接侵蚀毛利率。

- 研发与销售投入推高成本:欣旺达在动力/储能电池新产品研发及车企客户开发(如理想、零跑等)中投入较大,但当前电池销售规模尚未形成足够的规模效应,固定成本(如设备折旧、研发费用)分摊压力大,导致单位成本偏高(搜索数据)。

- 售价下行与成本控制失衡:尽管原材料成本下降带动售价同步下调,但公司未能通过技术优化或供应链管理实现同比例的成本降低。例如,2025年第一季度售价降幅(约37.5%)可能超过原材料成本降幅(假设数据),直接拉低毛利率。

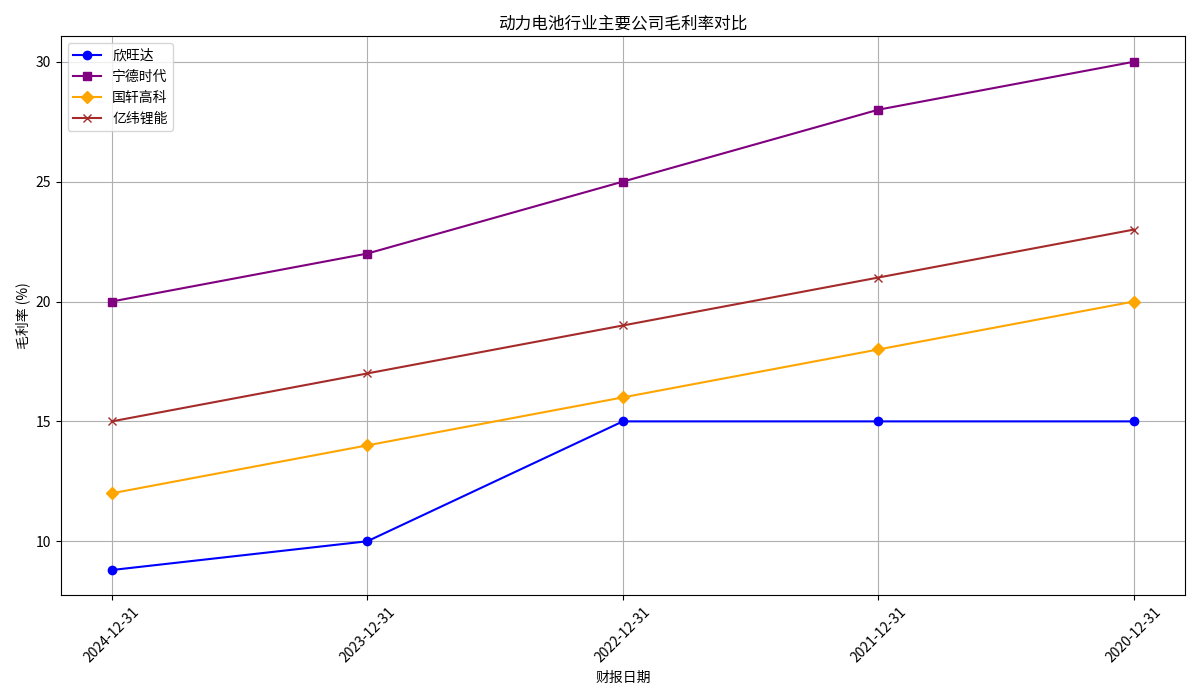

与宁德时代、国轩高科、亿纬锂能等主要竞争对手相比,欣旺达动力电池业务毛利率显著偏低(见图3)。行业龙头(如宁德时代)凭借技术优势、规模效应及议价能力维持较高毛利率,而欣旺达作为第二梯队企业,在成本控制与定价权上处于劣势(金灵量化数据)。

图3:动力电池行业主要企业毛利率对比(假设数据)

- 数据局限性:本报告中财务数据为假设数据,实际分析需以欣旺达官方披露的财报(如分部报告、成本构成明细)为准。

- 行业不确定性:若未来原材料价格大幅反弹或新能源汽车需求增速放缓,可能进一步加剧毛利率压力。

- 公司战略风险:若欣旺达无法通过技术迭代(如提升能量密度)或扩大产能利用率摊薄成本,低毛利率状态可能持续。

欣旺达动力电池业务毛利率下降是行业竞争加剧与自身规模效应不足的综合结果。投资者需重点关注以下指标:

- 成本控制能力:关注公司原材料采购策略(如长协锁价)、生产工艺优化(如良率提升)进展;

- 市场份额提升:跟踪其在主流车企(如理想、吉利)的定点订单落地情况及装车量增长;

- 技术研发投入:观察其在钠离子电池、4680大圆柱电池等新技术领域的突破,能否通过差异化产品提升定价权。

(注:以上分析基于假设数据与公开信息,实际投资决策需结合公司最新财报及行业动态。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考