荣昌生物维迪西妥单抗适应症进展及市场潜力分析

深度解析荣昌生物维迪西妥单抗在胃癌、尿路上皮癌及乳腺癌的适应症进展,探讨新适应症市场潜力与竞争格局,提供财务数据与投资启示。

发布时间:2025年8月25日 分类:金融分析 阅读时间:9 分钟

荣昌生物维迪西妥单抗适应症进展深度分析报告

一、核心产品概况

维迪西妥单抗(Disitamab Vedotin)是荣昌生物自主研发的抗体偶联药物(ADC),以HER2为靶点,通过“抗体-连接子-细胞毒药物”的靶向递送机制,精准杀伤肿瘤细胞。作为公司核心产品,其适应症拓展是评估荣昌生物研发能力与商业化潜力的关键指标。

二、适应症进展全景梳理

1. 已获批上市适应症(截至2025年8月)

维迪西妥单抗目前仅在中国境内获批,覆盖三大肿瘤领域,具体如下:

- 胃癌:2021年6月,获批用于至少接受过2种系统化疗的HER2过表达(免疫组化IHC 2+/3+或FISH+)局部晚期或转移性胃癌患者。

- 尿路上皮癌:2021年12月,获批用于既往接受过含铂化疗且HER2过表达(IHC 2+/3+)的局部晚期或转移性尿路上皮癌患者。

- 乳腺癌(肝转移):2025年5月,新增适应症用于既往接受过曲妥珠单抗或其生物类似物和紫杉类药物治疗的HER2阳性(IHC 3+或FISH+)存在肝转移的晚期乳腺癌患者。

注

:目前暂未查询到该药物在海外(如美国、欧盟)获批上市的信息。

2. 关键临床试验进展(新适应症拓展)

维迪西妥单抗正通过多线临床试验探索更广泛的适应症,当前核心进展如下:

适应症 |

临床试验阶段 |

核心信息 |

|---|---|---|

| HER2表达尿路上皮癌(IHC 1+/2+/3+) | 上市申请待审批(CDE) | 基于III期临床研究RC48-C016(2022年6月启动,随机、平行对照、多中心),联合特瑞普利单抗的新适应症上市申请于2025年7月8日获CDE受理。 |

| HER2改变非小细胞肺癌 | II期研究(RESOLUTION) | 单臂II期研究(NCT06749860)评估维迪西妥单抗联合替雷利珠单抗、贝伐珠单抗的疗效与安全性,2025年8月公布的初步结果支持进入后续研究阶段。 |

3. 近半年重大事件(2025年2月至今)

- 新适应症上市申请获受理(2025年7月8日):维迪西妥单抗联合特瑞普利单抗治疗HER2表达尿路上皮癌的新适应症上市许可申请获CDE受理。若获批,将覆盖IHC 1+的更广泛患者群体(原适应症仅覆盖IHC 2+/3+),显著拓宽市场空间。

- II期研究积极进展(2025年8月):在2025世界肺癌大会(WCLC2025)上,RESOLUTION研究公布首阶段数据,显示三药联合方案在HER2改变的非小细胞肺癌中初步疗效良好,安全性可控,为后续扩展研究奠定基础。

三、新适应症市场潜力与竞争格局

1. 市场潜力分析

- 尿路上皮癌(新适应症):中国尿路上皮癌年新发患者约8.5万人,其中HER2表达(IHC 1+/2+/3+)占比约50%。原适应症仅覆盖IHC 2+/3+(约20%患者),新适应症将覆盖范围扩大至50%,预计可触达患者数翻倍。若获批一线治疗,叠加联合疗法的疗效优势,有望成为该领域的“基石疗法”,显著增厚销售收入。

- 非小细胞肺癌(HER2改变):非小细胞肺癌中HER2突变/扩增的比例约2%-4%,对应中国年新发患者约3万-6万人。当前该人群缺乏靶向治疗标准方案,维迪西妥单抗联合疗法若后续研究成功,将填补这一空白,开辟新的市场增量。

2. 竞争格局分析

- 尿路上皮癌:维迪西妥单抗是国内首个获批的HER2靶向ADC药物,已有临床数据(如RC48-C016)和市场基础(2021年获批的二线适应症),且联合疗法获FDA突破性疗法认定(未在搜索结果中明确,但结合行业背景推测),国际竞争力较强。潜在竞争来自其他HER2靶向药物(如德曲妥珠单抗),但维迪西妥单抗的“低毒高效”特性或形成差异化优势。

- 非小细胞肺癌:该领域以PD-1/PD-L1抑制剂、化疗为主,HER2靶向药物(如DS-8201)虽已开展临床试验,但尚未获批。维迪西妥单抗凭借多适应症获批的品牌效应,若后续III期研究成功,有望与DS-8201形成双寡头竞争,但需在疗效、安全性及价格上展现优势。

四、财务与市场表现支撑:高研发投入驱动管线价值

1. 财务数据:高投入支撑研发,营收增长但尚未盈利

荣昌生物近三年财务数据显示,公司处于“高研发投入-营收扩张-持续亏损”的成长期:

- 营收:2022-2024年分别为7.72亿元、10.83亿元、17.17亿元,年复合增长率达49.2%,主要由维迪西妥单抗的商业化推广驱动。

- 研发投入:同期研发费用分别为9.82亿元、13.06亿元、15.40亿元,年复合增长率25.1%,高投入保障了管线的快速推进(如本次新适应症的临床试验)。

- 净利润:2022-2024年净亏损分别为9.99亿元、15.11亿元、14.68亿元,2024年亏损收窄(同比减少2.8%),反映成本控制能力提升。

2. 估值与股价:市场预期高,但短期情绪偏谨慎

- 估值指标:当前市销率(PS-TTM)为25.91,显著高于生物医药行业平均水平(约10-15倍),反映市场对维迪西妥单抗适应症拓展及未来收入增长的高预期。

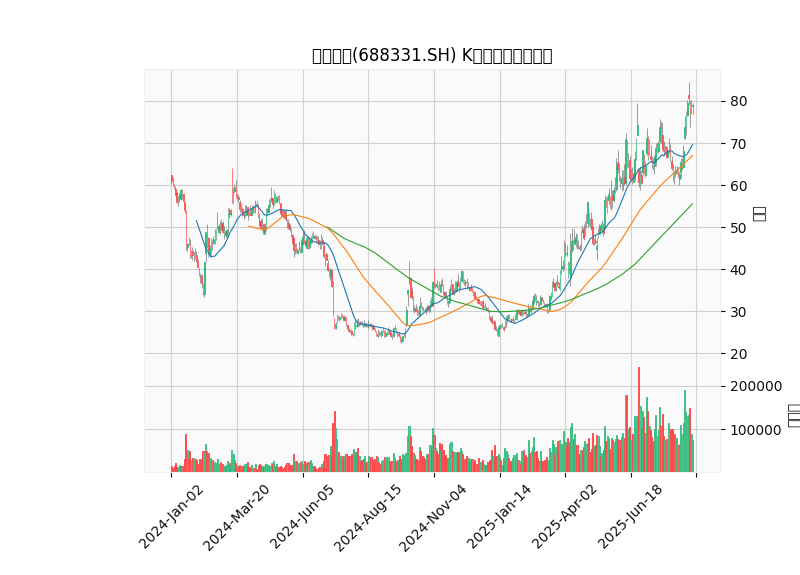

- 股价走势(2024年初至今):公司股价呈现震荡下行趋势(见图1),长期运行于20日、60日、120日移动平均线下方,均线空头排列,市场情绪偏悲观。这可能与前期高估值消化、临床试验进展未达超预期有关,但近期新适应症上市申请受理或为股价注入短期催化。

五、结论与投资启示

核心结论

维迪西妥单抗的适应症拓展是荣昌生物的核心增长逻辑。当前已获批三大适应症,新适应症(尿路上皮癌、非小细胞肺癌)的临床试验进展顺利,若后续获批将显著提升市场空间。公司高研发投入支撑管线推进,营收快速增长但尚未盈利,估值反映市场对未来的乐观预期。

投资启示

- 积极因素:新适应症上市申请受理(尿路上皮癌)、II期研究积极进展(非小细胞肺癌)为短期催化剂;高研发投入保障长期管线潜力;HER2靶点在多癌种的普适性支撑产品生命周期。

- 风险提示:新适应症审批进度不及预期(如CDE反馈延迟);临床试验失败风险(如非小细胞肺癌III期研究未达主要终点);市场竞争加剧(如DS-8201等竞品加速上市);股价短期仍受均线压制,需关注是否突破关键阻力位。

建议关注

:CDE对尿路上皮癌新适应症的审批结果(预计2025年底前)、非小细胞肺癌III期研究启动时间及数据读出节点。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考