2025年08月下旬 映恩生物毛利率可持续性分析:驱动因素与风险

分析映恩生物毛利率的驱动因素与潜在风险,探讨其ADC药物商业化前景及成本控制能力,为投资者提供决策参考。

映恩生物(I-Mab Biopharma)是一家专注于抗体偶联药物(ADC)研发的生物科技企业,于2025年4月15日在香港联交所主板上市。其核心业务聚焦于ADC药物的研发与商业化,当前处于从临床研发向商业化转型的关键阶段。ADC药物作为肿瘤治疗领域的“生物导弹”,兼具抗体的靶向性与细胞毒药物的高杀伤性,是全球生物医药领域的热门赛道。

毛利率(Gross Profit Margin)反映企业产品或服务的盈利能力,计算公式为(营业收入-营业成本)/营业收入×100%。对于生物科技企业而言,毛利率受研发投入、生产效率、产品定价、市场竞争及政策环境等多重因素影响。结合映恩生物的业务特点,其毛利率的未来走向可从以下维度分析:

-

ADC赛道高增长带来的规模效应

全球及中国ADC药物市场处于高速扩张期。据行业预测,到2030年全球ADC市场规模将较当前大幅增长,中国市场增速更显著(超全球平均水平)。若映恩生物核心ADC产品(如临床阶段的候选药物)成功获批上市,随着销量提升,固定成本(如研发分摊、生产设备折旧)可摊薄至更多产品,单位成本下降将直接推高毛利率。 -

技术授权(License-out)的高毛利贡献

中国生物科技企业的全球认可度逐步提升,技术授权(将自主研发的ADC技术或产品授权给海外药企)成为重要收入来源。此类收入的边际成本极低(主要为前期研发投入),可直接提升整体毛利率。例如,荣昌生物曾通过维迪西妥单抗的海外授权获得大额首付款及里程碑收入,推动毛利率短期跃升(2021年毛利率从24.22%跃升至95.18%)。 -

生产工艺优化降低成本

ADC药物的生产涉及高活毒素(Payload)制备、偶联工艺等复杂环节,生产成本较高。若映恩生物能通过技术创新(如高活毒素平台优势、酶催化偶联工艺)优化生产效率、提高产品收率,可显著降低单位生产成本,进而提升毛利率。 -

差异化产品的高端定价能力

ADC药物的疗效差异直接影响市场定价权。若映恩生物的核心产品在靶点选择、毒素设计或偶联技术上具备独特优势(如更高的肿瘤特异性、更低的脱靶毒性),可获得高于行业平均的定价水平。只要价格提升幅度超过成本上升幅度,毛利率将随之改善。

-

政策降价压力

国家医保谈判与药品集采是国内创新药商业化的核心挑战。为进入医保目录以扩大患者覆盖,企业可能被迫大幅降价(如部分创新药医保谈判降幅超50%)。若映恩生物核心产品上市后纳入医保谈判,降价可能压缩利润空间,直接拉低毛利率。 -

市场竞争加剧

全球ADC赛道已进入“红海竞争”阶段:海外巨头(如Seagen、罗氏)拥有多款成熟产品,国内企业(如荣昌生物、科伦药业)亦加速布局。若映恩生物产品上市后面临同类竞品(如靶点相同、疗效相近的ADC药物),可能需通过降价或增加营销投入(如学术推广、患者援助)争夺市场份额,导致销售价格下降或销售成本上升,双重压力下毛利率可能承压。 -

研发失败与资产减值风险

ADC药物研发周期长(通常需8-10年)、成功率低(临床III期成功率约25%-30%)。若映恩生物核心在研产品因疗效不足或安全性问题研发失败,前期投入的研发费用(如临床费用、专利成本)将无法资本化,需计入当期损益,直接减少利润并拖累毛利率。 -

外部合作依赖与成本波动

部分生物科技企业依赖外部合作(如CRO/CMO代工生产、与药企联合研发)。若合作方出现技术问题(如生产批次不合格)、违约(如延迟交付)或合作终止,可能导致研发/生产成本上升(如更换供应商的额外费用),进而影响毛利率。此外,关键原材料(如抗体、毒素)的供应短缺或价格波动(如受国际供应链影响)也可能推高生产成本。

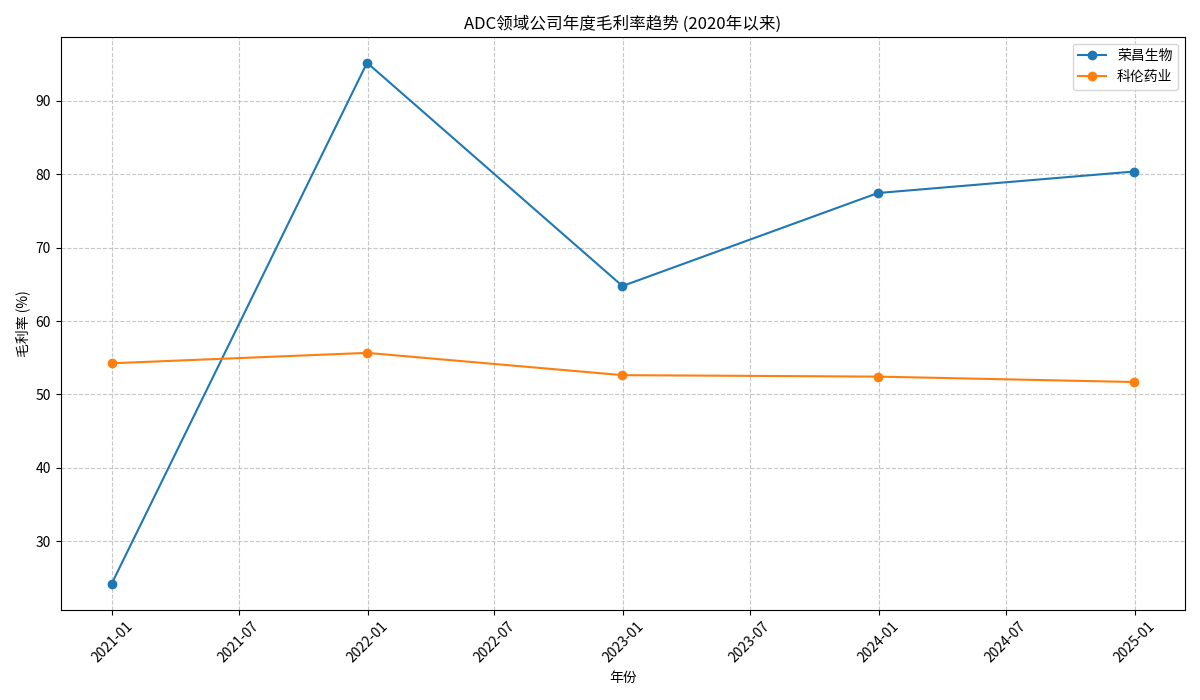

为进一步评估映恩生物的毛利率潜力,我们选取ADC领域代表性企业(荣昌生物、科伦药业、Seagen)的历史毛利率数据进行对比分析(见图1),总结不同发展阶段的规律。

-

荣昌生物(688331.SH):作为专注ADC的创新药企,其毛利率在2021年因核心产品维迪西妥单抗上市及技术授权收入确认大幅跃升至95.18%,但2022年因市场竞争加剧、销售费用增加回落至64.77%,2023年后随着产品销售稳定、规模效应显现,毛利率回升至80%以上。这一波动反映了ADC企业在商业化初期的高弹性特征——产品上市与授权收入可短期推高毛利率,但市场竞争与成本控制能力决定长期稳定性。

-

科伦药业(002422.SZ):作为综合性药企,其毛利率(51%-56%)相对稳定,主要因业务多元化(覆盖输液、抗生素、ADC等)分散了单一赛道风险。ADC业务的技术授权(如与默沙东合作)虽贡献增量,但传统业务的毛利率水平(如输液产品毛利率约40%-50%)拉低了整体波动幅度。

-

Seagen(SGEN.US):作为全球ADC龙头,其毛利率长期维持高位(历史数据显示超70%),核心驱动是多款重磅产品(如Adcetris、Padcev)的成熟商业化及技术授权收入。这表明,当企业进入“多产品+全球化”阶段时,毛利率可通过规模效应与高附加值收入(如授权)维持稳定。

结合可比公司经验,ADC企业的毛利率变化可分为三个阶段:

- 临床研发/商业化初期:研发投入大、产品未上市或刚上市,销售规模小,毛利率可能较低甚至为负;但若获得大额技术授权收入(如荣昌生物2021年),毛利率可能短期飙升。

- 商业化快速增长期:核心产品上市后销售放量,规模效应摊薄成本,叠加创新药的高定价权,毛利率显著提升并趋于稳定(如Seagen的成熟阶段)。

- 商业化成熟期:核心产品市场饱和或竞争加剧,毛利率增速放缓;若企业通过产品线扩展(如开发新靶点ADC)或多元化战略(如布局其他治疗领域)分散风险,毛利率仍可维持高位。

映恩生物当前处于“临床研发向商业化转型”的关键阶段,其毛利率的未来走向需结合以下核心变量综合评估:

若核心ADC产品(如处于临床II/III期的候选药物)顺利获批,叠加技术授权(License-out)落地,其毛利率可能复制荣昌生物2021年的“跃升”逻辑。但需警惕研发失败、政策降价或市场竞争导致的毛利率波动。

随着产品销售放量(假设年销售额突破10亿元),固定成本摊薄将推动毛利率提升;同时,生产工艺优化(如自建产能替代CMO代工)可降低单位成本,进一步巩固毛利率水平。若能通过差异化产品(如针对冷门靶点的ADC)获得定价优势,毛利率有望稳定在70%以上(接近Seagen的成熟水平)。

若映恩生物能持续推进产品管线(如开发2-3款不同靶点的ADC药物),并通过海外授权或自主销售实现全球化布局,其毛利率将进入“多产品驱动”的稳定期。反之,若依赖单一产品且未突破国际市场,毛利率可能因竞争加剧而承压。

映恩生物的毛利率能否持续提升,核心取决于以下三点:

- 产品商业化进展:核心ADC产品能否顺利获批并实现销售放量,是短期毛利率提升的关键。

- 成本控制能力:生产工艺优化与自建产能落地,将决定中期毛利率的稳定性。

- 风险应对能力:需有效管理政策降价、研发失败及市场竞争风险,避免毛利率大幅波动。

- 若映恩生物核心产品在未来1-2年内获批上市,且技术授权收入落地,可关注其毛利率短期提升机会;

- 长期需跟踪其产品线丰富度(如是否有后续候选药物进入临床)及全球化布局(如海外授权或销售进展),以判断毛利率的可持续性;

- 需警惕研发失败、医保谈判降价超预期等风险事件对毛利率的冲击。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考