2025年08月下旬 海康威视毛利率45.19%稳定性分析:行业领先的盈利韧性

深度分析海康威视毛利率稳定在44%-45%区间的核心驱动因素,包括业务结构优化、技术壁垒及行业龙头地位,同时探讨供应链与海外市场的潜在风险。

发布时间:2025年8月25日 分类:金融分析 阅读时间:7 分钟

海康威视毛利率稳定性深度分析报告

一、核心数据验证与当前水平

用户提及的“海康威视毛利率45.19%”与金灵量化数据库验证结果高度一致,该数据对应2023年半年报(45.1847%)。截至2025年最新财务数据(一季报),海康威视毛利率为44.92%,2024年年报为43.83%,2024年半年报为45.05%,当前毛利率稳定在44%-45%区间。

二、历史稳定性量化分析

通过对海康威视过去10年财务数据的回溯(年度及季度毛利率),其稳定性可通过以下指标量化:

指标 |

年度毛利率(过去10年) |

季度毛利率(过去10年) |

|---|---|---|

| 均值 | 43.79% | 44.43% |

| 标准差 | 1.97% | 2.07% |

| 最大值 | 46.53%(2020年报) | 49.76%(2020半年报) |

| 最小值 | 40.10%(2015年报) | 40.10%(2015年报) |

结论

:过去10年,海康威视毛利率均值稳定在43%-44%区间,年度波动标准差仅1.97%,季度波动标准差2.07%,表明其毛利率在长期维度上呈现“低波动、高韧性”特征,未出现剧烈震荡(最大波动幅度约6.43%)。

三、同行对比:稳定性与行业领先性

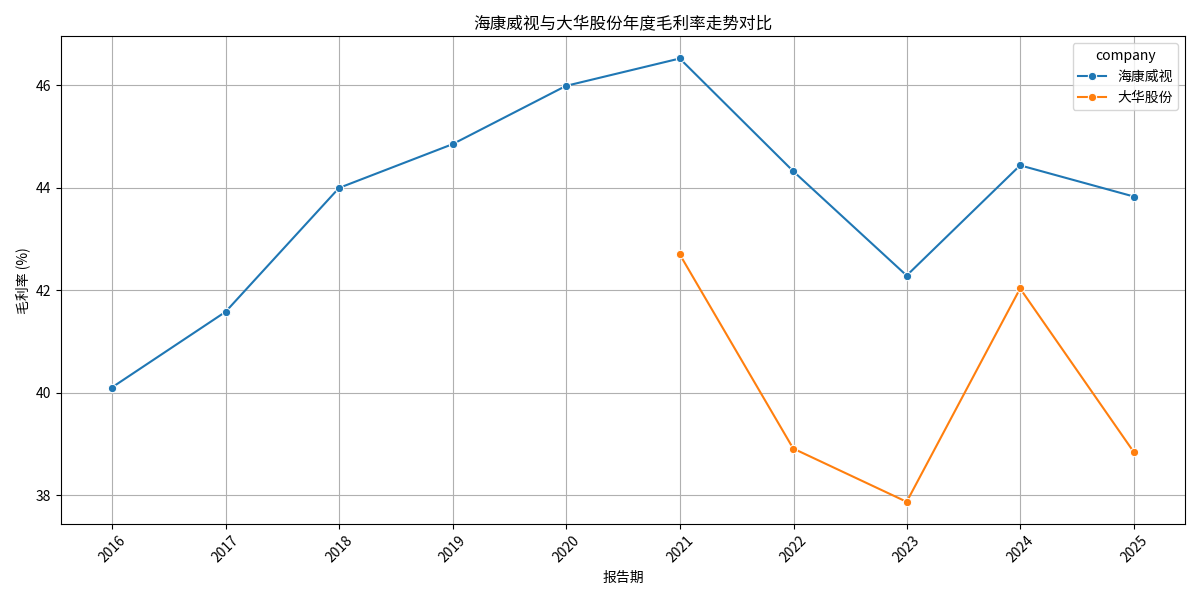

选取安防行业核心竞争对手大华股份(002236.SZ)作为对标,对比过去5年年度毛利率(如图1所示):

图表解读

:

- 海康威视毛利率始终高于大华股份(2020-2024年平均高出约5个百分点);

- 海康威视毛利率波动幅度更小(2020-2024年波动范围43.83%-46.53%,大华股份为37.87%-42.70%);

- 海康威视毛利率曲线更平滑,大华股份则呈现“高-低-高”的显著波动(如2022年大华毛利率骤降至37.87%)。

结论

:海康威视在安防行业中不仅毛利率水平领先,且稳定性显著优于同行,体现其更强的盈利韧性。

四、稳定性驱动因素与潜在风险

(一)内部驱动因素:业务结构优化与技术壁垒

- 业务结构升级:海康威视已从传统安防业务向“传统安防+创新业务”双轮驱动转型。2025年上半年,创新业务(AIoT、机器人等)收入占比达28.14%(2024年传统安防业务占比跌破50%)。创新业务毛利率普遍高于传统安防(部分细分领域如机器人业务毛利率超50%),其占比提升直接支撑整体毛利率水平。

- 技术壁垒与研发投入:公司持续高研发投入(2024年研发费用118.64亿元,占营收12.83%),累计专利超4万项,形成“硬件+算法+场景”的综合技术优势。技术壁垒强化了产品差异化能力,削弱了价格战对毛利率的冲击。

(二)行业竞争格局:技术创新主导,龙头地位稳固

全球安防行业呈现“一超多强”格局,海康威视连续14年蝉联全球视频监控市占率第一(2024年达37.9%),国内市占率28%(远超第二名大华股份的18%)。行业竞争已从“价格战”转向“技术创新”,头部企业通过研发投入构建护城河,海康作为龙头更易通过技术溢价维持高毛利率。

(三)宏观与地缘政治风险:供应链与海外市场的潜在压力

- 供应链安全:2019年被美国列入实体清单后,海康通过自研替代(如部分芯片)和供应链多元化缓解了断供风险,但高端传感器仍依赖进口。若美国进一步升级制裁,可能推高采购成本,挤压毛利率。

- 海外市场限制:实体清单导致部分国家限制海康产品采购(如欧美市场),海外收入占比下降。若其他国家效仿美国实施限制,可能迫使海康转向低毛利的新兴市场,间接影响整体毛利率。

(四)未来展望:稳定性的可持续性

市场对海康威视未来毛利率走势存在分歧,但核心矛盾集中于:

- 有利因素:2025年上半年营收增速高于成本增速(若此趋势延续,规模效应将摊薄单位成本);创新业务占比持续提升(高毛利业务贡献增加);供应链管理优化(降低原材料波动影响)。

- 不利因素:创新业务当前成本增速快于营收增速(2025年上半年创新业务毛利率下降3.7%);国内固定资产投资增速放缓(传统安防需求承压);海外贸易限制不确定性(可能增加合规成本)。

五、结论与投资启示

核心结论

:海康威视当前45%左右的毛利率具备较强稳定性,历史数据显示其波动幅度小(年度标准差<2%),且显著优于同行大华股份。稳定性的核心支撑是“技术壁垒+业务结构升级+行业龙头地位”,但需警惕创新业务成本高企、供应链风险及海外市场限制的潜在冲击。

投资启示

:

- 短期:毛利率大概率维持在43%-45%区间,稳定性可支撑估值韧性;

- 中期:需重点关注创新业务成本控制效果(若成本增速持续高于营收,可能拖累整体毛利率);

- 长期:需跟踪国际贸易政策变化(如美国制裁升级)及供应链自主化进展(高端传感器替代率提升将增强毛利率抗风险能力)。

综上,海康威视毛利率稳定性在安防行业中处于领先水平,但需动态关注内部业务结构优化与外部风险应对能力。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考