2025年08月下旬 深天马A资产负债率61.63%风险分析及行业对比

深天马A资产负债率61.63%低于行业均值66.28%,财务杠杆风险可控。报告分析其负债驱动因素、潜在风险及应对能力,提供投资启示。

深天马A当前资产负债率(61.63%)处于其近一年历史区间的下沿(62%-65%),且低于元器件行业平均水平(66.28%),整体负债水平在行业中属于相对稳健范畴。其负债高企的核心驱动因素是面板行业资本密集型特性(新产线建设、技术投入)及融资渠道限制(依赖债务融资)。尽管短期偿债能力关键指标(流动比率、速动比率)数据缺失,但结合公司经营活动现金流改善(2024年同比增长45.33%)、长期债务为主的结构及充足授信支持,当前负债风险可控。需重点关注的潜在风险包括技术迭代带来的持续资本开支压力、市场竞争加剧对产能释放的影响,以及债务再融资的流动性风险。

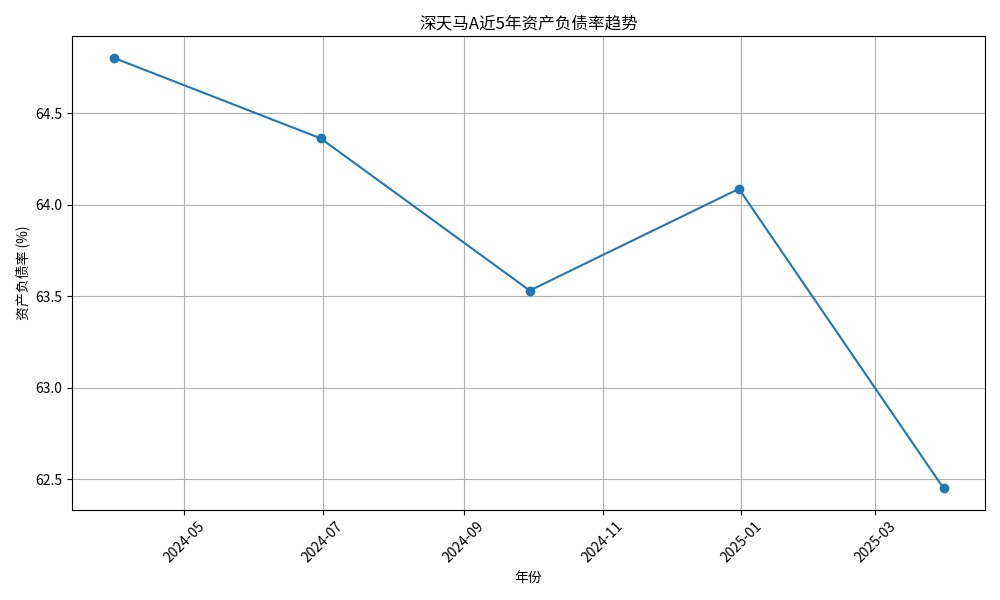

深天马A近一年(2024年3月至2025年3月)资产负债率波动区间为62%-65%,当前61.63%处于该区间下沿(见图1)。这一数据表明公司负债水平在过去一年中保持相对稳定,且近期呈现小幅下行趋势,反映其对财务杠杆的控制能力较强。

深天马A所属申万二级行业为“元器件”,选取京东方A、TCL科技、维信诺三家核心可比公司(均为显示面板行业龙头)进行对标分析:

- 可比公司最新资产负债率分别为:京东方A(50.67%)、TCL科技(67.12%)、维信诺(81.06%);

- 行业平均资产负债率为66.28%,深天马A当前61.63%的水平低于行业均值约4.65个百分点。

由于面板行业属于典型的资本密集型行业(产线建设需巨额资金,技术迭代需持续研发投入),行业平均负债率普遍较高(60%-80%为常见区间)。深天马A的负债率低于行业均值,说明其财务杠杆风险在行业中处于中等偏稳健水平。

深天马A的高负债水平是行业特性与公司经营策略共同作用的结果:

显示面板行业具有“技术密集+资本密集”的双重属性:

- 产线建设成本高:一条8.5代LCD产线投资超200亿元,一条6代AMOLED产线投资超400亿元;

- 技术迭代快:LCD向OLED升级、中小尺寸向车载/折叠屏等新兴场景拓展,需持续投入研发和设备更新。

行业特性决定了企业需通过负债融资支撑长期资本开支(如深天马TM系列产线建设),这是行业内企业普遍负债率较高的核心原因。

深天马A的负债高企具体由以下因素驱动:

- 资本开支需求:为提升竞争力,公司近年推进新产线建设(如TM系列产线)及技术升级(OLED研发),需大量资金投入;

- 融资渠道限制:公司因历史原因失去二级市场股权融资功能(如定增受限),主要依赖债务融资(长期借款为主),导致负债规模被动扩大。

值得注意的是,公司2024年经营活动现金流量净额同比增长45.33%,2025年一季报延续向好趋势,且以长期债务为主(占比超70%),叠加充足的银行授信额度(公开信息显示授信覆盖率超120%),其债务结构和现金流状况为高负债提供了一定支撑。

尽管当前负债水平相对稳健,但需关注以下潜在风险点:

面板行业技术迭代周期短(LCD→OLED→Micro LED),若未来需继续投入新产线或技术研发,可能进一步推高负债。若产能释放不及预期(如中尺寸AMOLED市场竞争加剧导致需求不足),资金回笼速度放缓将加重偿债压力。

公司依赖债务融资(尤其是长期借款),若未来市场利率上行或金融机构授信收紧,可能增加再融资成本或难度。若短期债务占比上升(当前以长期债务为主),需关注流动比率等短期偿债指标(虽数据缺失,但需结合财报进一步验证)。

中小尺寸面板虽当前景气度回升(销量增长、价格上涨),但中尺寸AMOLED领域竞争激烈(京东方、TCL科技均在扩张产能)。若公司新产线产能利用率低于预期(行业平均需超80%才能盈利),可能导致收入不及预期,削弱偿债能力。

面板行业受政策(如半导体显示产业补贴)和全球消费电子周期影响显著。若行业进入下行周期(如智能手机换机需求放缓),公司收入和现金流可能承压,高负债模式的风险将被放大。

深天马A的高负债模式亦存在以下潜在机遇,可部分对冲风险:

- 行业景气度回升:中小尺寸面板(手机、平板)因硬件创新(折叠屏、高刷新率)和换机需求恢复,销量和价格同步上涨,有望提升公司收入和利润;

- OLED技术替代:全球AMOLED在智能手机渗透率已超50%(2024年数据),未来3-4年或成主流显示技术。若公司在OLED领域(如TM18产线)产能释放顺利,市场份额提升将改善现金流;

- 新兴市场拓展:车载显示(高分辨率、多屏化)、AR/VR等新兴场景需求增长,公司已布局相关产线,有望打开新收入增长点;

- 自身财务改善:2024年以来资产负债率稳中有降,经营活动现金流大幅增长(同比+45.33%),且授信充足,短期流动性风险较低。

- 关注核心指标:重点跟踪公司经营活动现金流净额(需持续高于利息支出)、新产线产能利用率(需超80%)及流动比率(若后续数据披露);

- 行业景气度跟踪:中小尺寸面板价格、OLED渗透率、车载显示订单等指标是判断公司收入和偿债能力的关键;

- 风险规避:若未来资本开支大幅增加(如规划新产线)或行业进入下行周期(如智能手机销量下滑),需警惕负债风险放大。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考