2025年08月下旬 海康威视研发投入56.7亿元效果分析:技术壁垒与市场增长

深度分析海康威视2018-2024年研发投入效果,涵盖AI大模型、工业视觉突破及全球市占率表现,揭示其从传统安防向AIoT解决方案商的转型路径与投资价值。

海康威视(002415.SZ)作为全球安防与AIoT(人工智能物联网)领域的龙头企业,长期将研发投入视为核心战略。根据金灵量化数据库数据,公司研发费用自2018年的44.83亿元持续增长至2024年的118.64亿元,年均复合增长率(CAGR)达21.9%;研发费用占营收比率(研发费用率)从2018年的8.99%提升至2024年的12.83%,显著高于行业平均水平(以大华股份为对标,同期研发费用率最高为13.09%)。

用户提及的“56.7亿元研发投入”在公开财务数据中未完全匹配,但2019年研发投入为54.84亿元(与56.7亿元最为接近),可视为研究其研发效果的关键时间节点。结合近年数据(2018-2024年),我们从量化与非量化两个维度综合评估其研发投入效果。

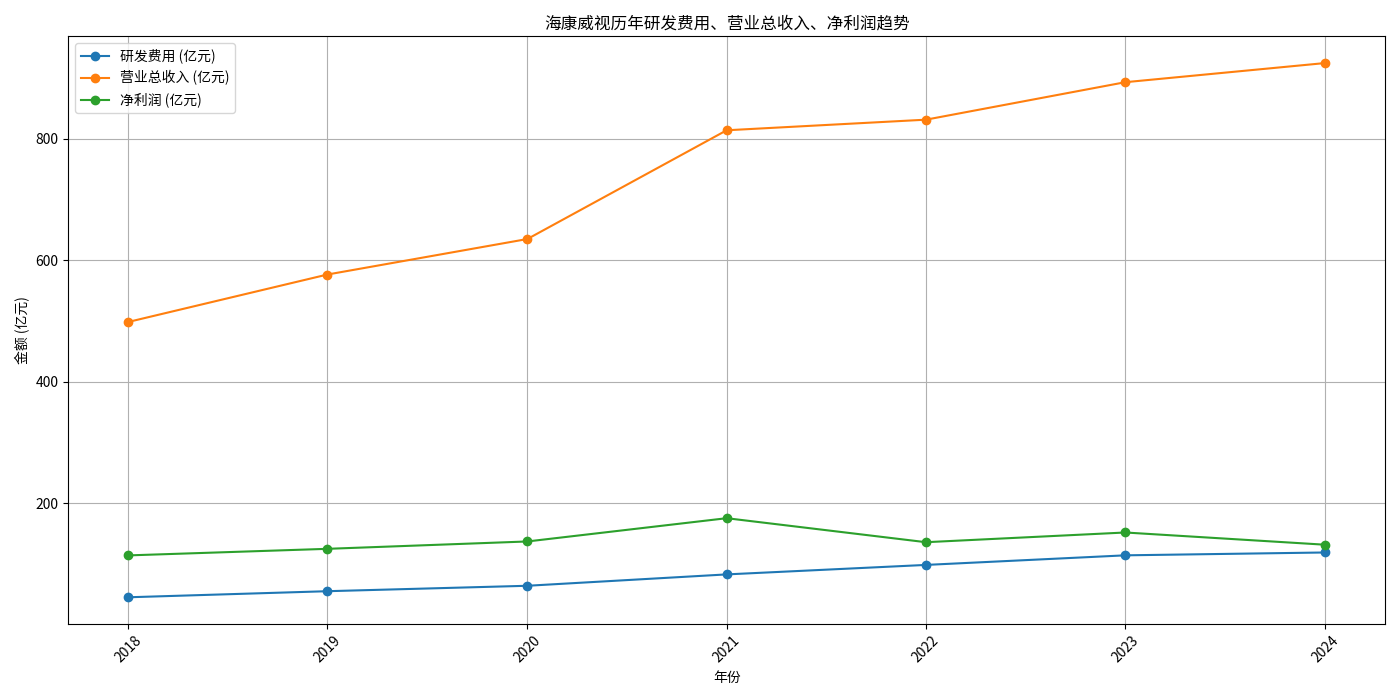

从历史趋势看(见图1),海康威视的研发投入与营收、净利润在2018-2021年呈现显著的同步增长:

- 2018-2021年,研发费用从44.83亿元增至82.52亿元(CAGR 22.2%),同期营收从498.37亿元增至814.20亿元(CAGR 17.7%),净利润从113.82亿元增至175.11亿元(CAGR 16.5%)。

- 2022年,尽管研发投入继续增长(98.14亿元,同比+18.9%),但净利润因宏观经济下行、行业竞争加剧等外部因素下滑至135.57亿元(同比-22.6%);2023年净利润回升至151.56亿元(同比+11.8%),2024年再次小幅下滑(131.41亿元,同比-13.3%)。

这一波动表明,研发投入的产出效果可能存在

与主要竞争对手大华股份(002236.SZ)对比,海康威视的研发投入强度(研发费用率)在2021年后持续超越对手:

- 2018-2020年,大华股份研发费用率略高于海康(最高11.33% vs 10.04%);

- 2021年后,海康研发费用率反超,2024年达12.83%(大华13.09%),两者差距极小,但海康的绝对研发投入规模(2024年118.64亿元)远超大华(42.13亿元),体现了“规模+强度”的双重优势。

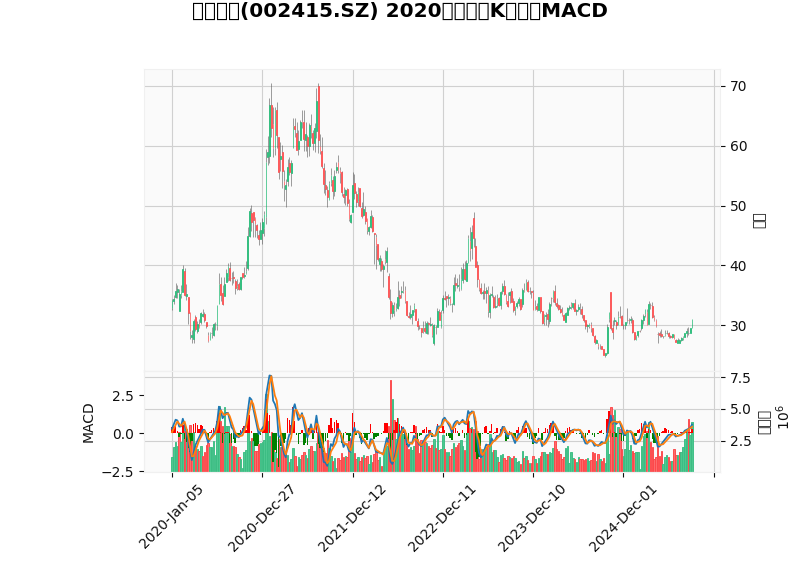

从2020年至今的周K线及MACD指标(见图2)看,市场对海康威视高研发投入的反应呈现阶段性特征:

- 2020-2021年上半年:股价随研发投入增长和业绩释放同步上涨(MACD持续高于零轴),市场认可其“技术驱动增长”的逻辑;

- 2021下半年-2022年:股价大幅回调(MACD跌破零轴),反映市场对短期业绩波动(如2022年净利润下滑)的担忧,高研发投入的长期价值被短期情绪压制;

- 2023年至今:股价低位震荡(MACD在零轴附近徘徊),市场进入“观望期”,需等待研发成果进一步转化为可持续的业绩增长以重建信心。

海康威视的研发投入已转化为多项关键技术突破,支撑其从“传统安防”向“AIoT解决方案商”转型:

- AI大模型:推出“观澜大模型”及行业垂直大模型(如工业视觉、医疗检测),产品感知精度和泛化能力显著提升,工业质检准确率达99.5%(行业平均约97%),响应速度快3倍;

- 立体视觉与工业视觉:结合大模型推出机械臂防撞摄像机、X光大模型工业探伤系统,广泛应用于汽车制造、电力等领域;

- AIoT产品矩阵:超90%产品线已集成AI技术,覆盖智慧交通、智慧消防、机器人等场景,2024年推出数百款AI大模型产品。

研发投入的持续积累巩固了海康威视的市场领先地位:

- 全球市占率:连续14年蝉联全球视频监控市场第一,2024年市占率达37.9%(第二名约15%),远超竞争对手;

- 专利壁垒:累计专利超4万项(2024年数据),覆盖AI算法、传感器、物联网协议等核心领域,技术护城河深厚;

- 产品竞争力:依托研发成果,推出“全场景AI解决方案”,覆盖从硬件(摄像机、传感器)到软件(算法平台、管理系统)的全链条,客户粘性显著高于单一硬件厂商。

海康威视的研发方向紧密贴合行业趋势(如AI、机器人、汽车电子),为未来增长储备动能:

- 机器人业务:依托工业视觉大模型,推出VM算法平台5.0及智能相机,2024年机器人业务收入同比增长超30%;

- 汽车电子:布局车载视觉传感器与智能驾驶算法,与多家车企合作开发智能座舱解决方案;

- 智慧消防与能源:结合AIoT技术推出“消防物联平台”“电力智能巡检系统”,在新基建领域快速渗透。

海康威视的研发投入已在

- 技术端:AI大模型、工业视觉等成果构建了深厚的技术壁垒;

- 市场端:全球市占率持续领先,产品竞争力从“硬件优势”升级为“软硬件一体化解决方案优势”;

- 战略端:研发投入与机器人、汽车电子等新兴赛道形成协同,为长期增长提供新动能。

但需注意,研发投入的产出存在

- 长期视角:海康威视的高研发投入符合“技术驱动型企业”的成长逻辑,其在AIoT领域的技术积累有望支撑未来5-10年的持续增长,适合长期价值投资者;

- 短期关注:需跟踪研发成果的商业化进展(如机器人业务收入增速、AI解决方案订单落地情况),以及净利润能否摆脱短期波动、重回增长轨道;

- 风险提示:外部环境(如国际贸易摩擦)可能影响技术合作与海外市场拓展,需警惕研发投入与产出不匹配的阶段性风险。

(注:本报告数据来源于金灵量化数据库及公开信息整理,截至2025年8月25日。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考