2025年08月下旬 深天马A存货周转天数增加原因及行业影响分析

分析深天马A存货周转天数增加的量化数据与行业驱动因素,包括存货规模扩张、销售端波动、LCD向AMOLED技术迭代及下游需求变化,提供投资启示与未来展望。

发布时间:2025年8月25日 分类:金融分析 阅读时间:9 分钟

深天马A(000050.SZ)存货周转天数增加原因分析报告

一、核心结论

深天马A存货周转天数的增加是

存货规模扩张、销售端增长波动、行业周期调整及下游需求结构性变化

等多重因素共同作用的结果。具体表现为:2020年至2025年一季度,公司存货周转天数呈现显著季节性波动(一季度高峰),且2022年至2023年一季度、2025年一季度等关键节点出现明显上升;其背后核心驱动包括存货绝对金额的阶段性增长、毛利率下滑导致的销售端压力,以及显示面板行业技术迭代(LCD向AMOLED过渡)、下游智能手机需求疲软等外部环境变化。

二、量化数据视角:存货周转天数的趋势与关联指标分析

(一)存货周转天数的历史趋势与波动特征

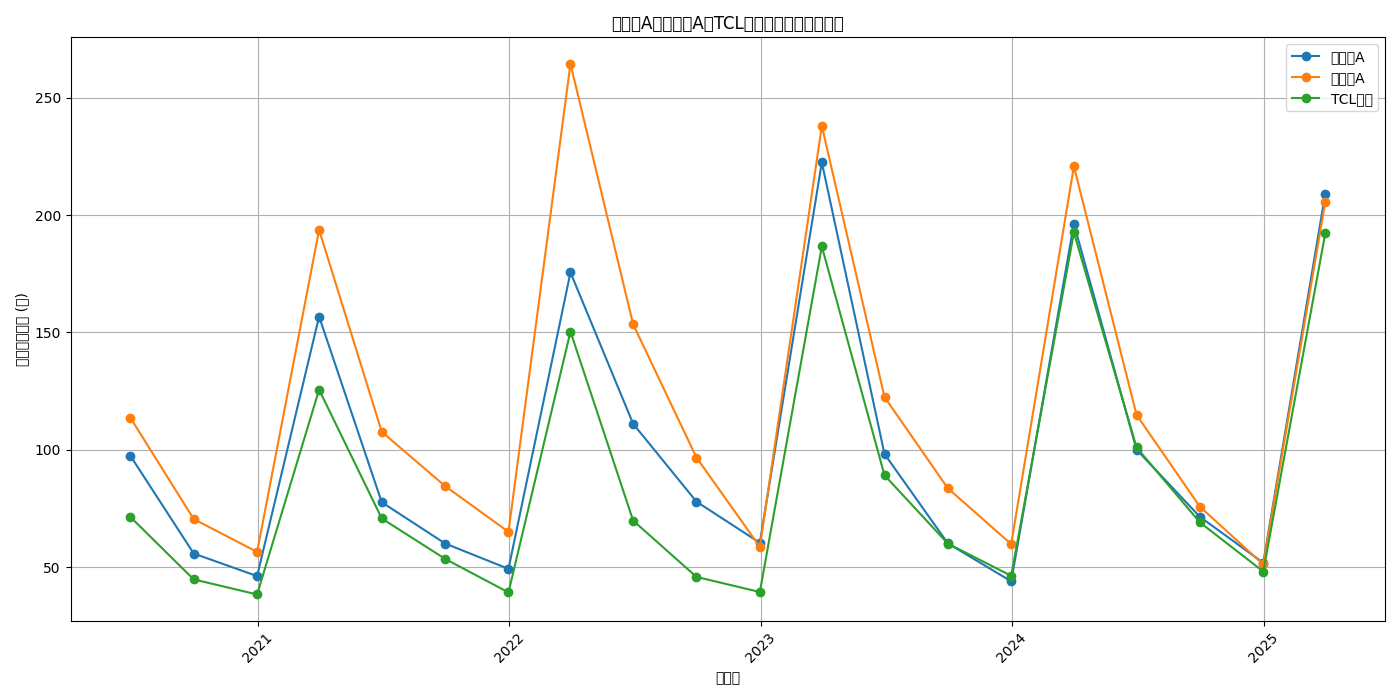

根据金灵量化数据库计算,深天马A存货周转天数(公式:360/(营业成本/平均存货))呈现以下特征(见图1):

- 季节性波动显著:一季度为全年高峰(如2025年一季度达209.18天),随后逐季下降(2025年二季度未披露数据,但2024年二季度为100.08天),反映公司生产与销售节奏受季度性订单波动影响较大。

- 长期波动上行:2020年年报为46.16天,2022年年报升至60.36天(同比+30.8%);2023年虽回落至43.92天,但2024年、2025年一季度再次回升至51.81天、209.18天,表明存货管理压力未完全缓解。

(二)存货周转天数与关联指标的联动关系

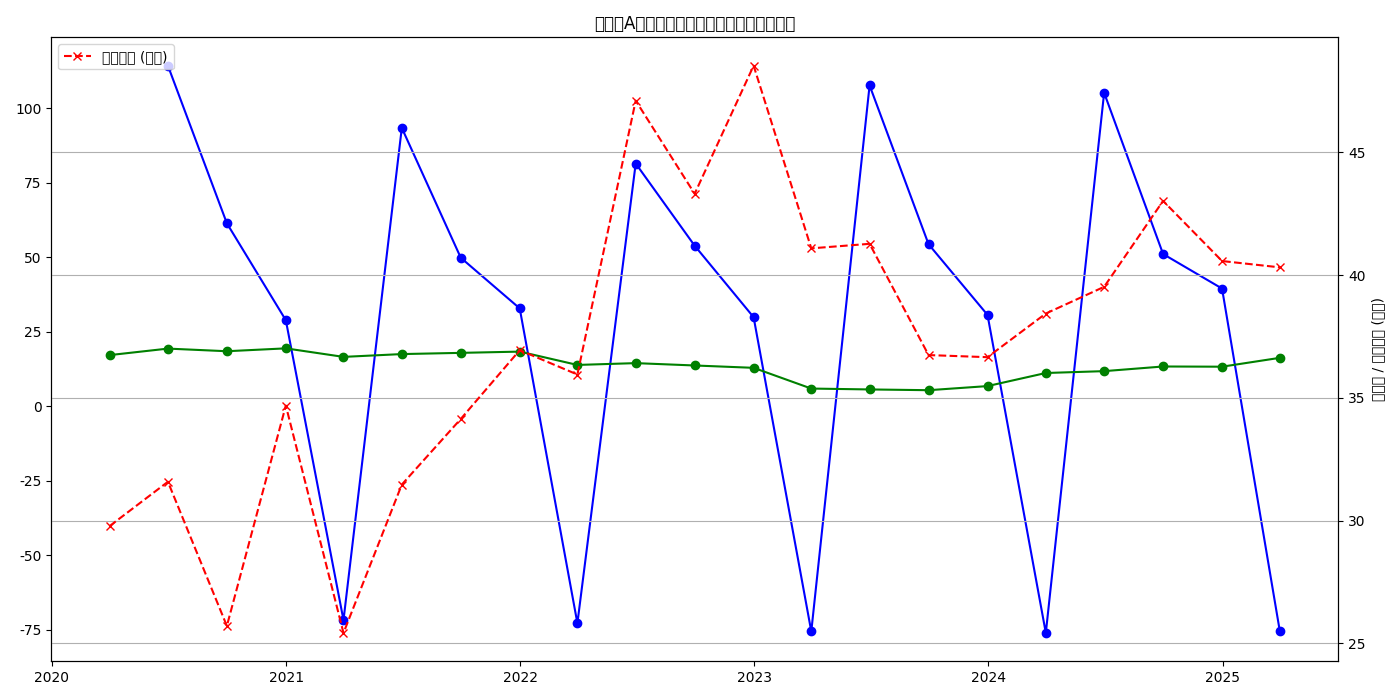

存货周转天数的增加可通过“存货规模-销售效率-盈利能力”的联动逻辑解释(见图2):

-

存货绝对金额的阶段性扩张:

2020年至2022年,深天马A存货金额从34.69亿元(2020年报)增至48.53亿元(2022年报),增幅达40%;2023年虽小幅下降至36.70亿元,但2024年再次回升至40.60亿元(年报),2025年一季度为40.32亿元,显示公司持续维持较高库存水平。 -

销售端增长波动与毛利率下滑:

- 营业收入增长率波动剧烈:2021年、2022年年报营收增速分别为22.46%、33.33%,但2023年一季度增速骤降至-78.80%(同比),反映销售端受市场需求影响显著;

- 毛利率持续承压:2020年至2022年,毛利率从19.43%(年报)降至12.90%(年报),2023年进一步下滑至6.78%(年报),2024年虽回升至13.28%(年报),但仍低于2020年水平。毛利率下降可能源于产品价格竞争加剧或成本上升,直接削弱了公司通过降价促销消化库存的能力,导致存货积压。

(三)同行对比:深天马A的存货管理效率处于行业中游

与京东方A(000725.SZ)、TCL科技(000100.SZ)对比,深天马A存货周转天数多数时间介于两者之间:

- 京东方A因面板产线规模更大、产品结构更复杂(覆盖大中小尺寸),存货周转天数通常最高(如2025年一季度为205.59天);

- TCL科技凭借更灵活的供应链管理,存货周转天数最低(2025年一季度为192.25天);

- 深天马A则因聚焦中小尺寸面板(智能手机、车载显示为主),存货周转效率介于两者之间,但2023年一季度(222.53天)、2025年一季度(209.18天)等节点显著高于同行,反映其在特定时期面临更大的库存消化压力。

三、定性视角:行业与公司战略的深层驱动

(一)行业周期与技术迭代:LCD向AMOLED过渡的阵痛

显示面板行业正处于“LCD衰退、AMOLED崛起”的技术迭代期(2023年LCD营收占比降至58%,预计未来3-4年OLED将超越LCD)。深天马A作为中小尺寸面板龙头,面临双重压力:

- 旧技术库存消化难:LCD需求持续萎缩,但公司前期为LCD产线备货的原材料或在产品仍需消化,导致部分低效库存积压;

- 新技术产能扩张:为抢占AMOLED市场(2023-2028年IT/车载AMOLED出货量年复合增速56%/49%),公司需提前储备AMOLED相关原材料(如柔性基板、发光材料),推高存货规模。

(二)下游需求结构性疲软:智能手机拖累,车载/工业品对冲有限

深天马A下游需求以智能手机(占比约50%)、车载显示(2025年上半年营收+27%)、工业品(2025年营收+26%)为主,但智能手机需求疲软成为核心拖累:

- 智能手机市场:2025年Q2国内智能手机出货量同比-4.0%(消费者需求减弱+补贴推动放缓),直接导致手机面板订单减少,公司手机面板库存消化速度放缓;

- 车载/工业品:虽需求增长(车载显示出货量+76%),但占比相对较小(2025年上半年车载营收仅占总营收约15%),难以完全对冲智能手机需求下滑的影响。

(三)公司战略:产能扩张与备货的短期压力

行业内中尺寸AMOLED领域竞争加剧(多家大厂加码技术与产能),深天马A可能基于对未来需求的乐观预期,提前扩大生产规模或储备原材料。例如,2024年公司存货金额回升至40.60亿元(年报),可能与为新车载显示项目备货有关。但销售端受下游需求波动影响,实际消化速度未达预期,导致存货周转天数上升。

四、结论与投资启示

(一)核心结论

深天马A存货周转天数增加是

短期(季节性波动、下游需求疲软)与长期(行业技术迭代、战略备货)因素交织

的结果。其中,2022-2023年的高周转天数主要由存货规模扩张(旧技术库存+新技术备货)与销售端增长放缓(毛利率下滑+智能手机需求疲软)驱动;2025年一季度的回升则更多反映季节性订单波动与AMOLED备货的阶段性压力。

(二)投资启示

- 关注毛利率修复持续性:2024年毛利率回升至13.28%(年报)、2025年一季度进一步升至16.25%,若后续能维持修复趋势,将有效改善销售端定价能力,加速库存消化;

- 跟踪下游需求结构变化:智能手机国补政策(7月第二轮)落地后的需求回暖、车载显示订单的持续性(2025年上半年出货量+76%)是关键观测点;

- 评估AMOLED产能释放节奏:若公司AMOLED新产能(如中尺寸产线)能快速匹配市场需求(IT/车载AMOLED高增长),则存货周转效率有望长期改善;反之,若技术迭代不及预期,旧技术库存可能进一步拖累周转。

综上,深天马A存货周转天数的短期压力需结合行业周期与公司战略落地情况综合判断,长期需关注其在AMOLED领域的竞争力与下游需求的结构性机会。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考