2025年08月下旬 荣昌生物泰它西普市场空间分析:SLE、RA、gMG适应症潜力

深度解析荣昌生物泰它西普(Telitacicept)在系统性红斑狼疮(SLE)、类风湿关节炎(RA)、全身型重症肌无力(gMG)的市场空间,包括患者基数、医保覆盖、竞争格局及全球销售峰值预测。

泰它西普(Telitacicept)作为荣昌生物自主研发的全球首创双靶点生物药(同时阻断BLyS和APRIL通路),已在中国获批系统性红斑狼疮(SLE)、类风湿关节炎(RA)、全身型重症肌无力(gMG)三大自身免疫性疾病适应症。其市场空间可从患者基数、渗透率、定价及医保覆盖等维度拆解如下:

- 系统性红斑狼疮(SLE):中国患者数量约42.2万-109万(全球约780万),是自身免疫病中最受关注的领域之一。当前国内渗透率仅约3.8%(覆盖4.1万人),远低于成熟市场水平(如美国SLE生物药渗透率约10%),存在显著提升空间。

- 类风湿关节炎(RA):国内患者基数达500万,是全球最常见的自身免疫病之一。泰它西普于2024年7月获批该适应症,目前尚未公布具体渗透率数据,但Ⅲ期临床显示其24周ACR20应答率达67.4%(48周提升至72.2%),且92.8%患者24周无影像学进展,疗效优势显著。

- 全身型重症肌无力(gMG):国内确诊患者约11.3万(国际150万-200万),2025年5月获批后,预计短期渗透率可达5%(覆盖约20万患者中的1万人),2025年或贡献3-5亿元收入。

泰它西普自2021年上市后即纳入国家医保目录,医保后年治疗费用约8万元(显著低于同类进口生物药,如贝利尤单抗年费用约10万元)。医保覆盖大幅降低患者支付门槛,是其渗透率提升的核心驱动力。2024年销售额达9.77亿元(同比+94.87%),验证了医保准入对市场放量的推动作用。

综合券商研报及行业分析,泰它西普国内潜在销售峰值存在两种主流预测:

- 保守情景(80-100亿):SLE(25亿)+ gMG(15亿)+ RA(10亿)+ IgA肾病(25亿)+ 干燥综合征(25亿);

- 乐观情景(120亿):基于更高渗透率(如SLE提升至5%)及新适应症加速获批。

全球市场方面,交银国际预测其海外销售峰值约15亿美元(主要来自美国、欧洲等发达市场)。

泰它西普的核心竞争力在于其“双靶点阻断”的全球首创机制(同时抑制BLyS和APRIL),相较于单一靶点药物,可更彻底地抑制自身抗体生成,从源头控制疾病进展。分适应症竞争对比如下:

| 适应症 | 主要竞争对手 | 泰它西普优势 | 竞争格局总结 |

|---|---|---|---|

| 系统性红斑狼疮(SLE) | 贝利尤单抗(单一靶点) | 双靶点机制,疗效更优(Ⅲ期临床显示SLE应答率显著高于单一靶点药物);医保后价格更低(年费用8万 vs 10万) | 打破单一靶点垄断,有望成为SLE一线治疗选择 |

| 类风湿关节炎(RA) | 暂无明确竞品 | 24周ACR20应答率67.4%(优于部分传统DMARDs);92.8%患者无影像学进展(延缓关节损伤) | 填补中重度RA生物药空白,潜在龙头地位 |

| 全身型重症肌无力(gMG) | 艾加莫德(短期缓解) | 靶向疾病上游通路(对因治疗),安全性更优(无严重不良事件报告);长期疗效更持久 | 全球首个双靶点gMG药物,竞争壁垒高 |

泰它西普的长期增长依赖于新适应症的研发进展,当前重点推进的管线包括:

- IgA肾病:预计2025年下半年递交上市申请,该疾病国内患者约400万(终末期肾病主要诱因之一),若获批将贡献25亿级市场增量。

- 干燥综合征(pSS):Ⅱ期临床显示疗效良好且安全性可控,美国Ⅲ期临床已启动,未来有望通过国际合作(如与Vor Biopharma的授权)加速海外开发。

- SLE全球多中心Ⅲ期:同步开展中,若在欧美获批,将直接打开全球780万患者的市场空间。

- gMG海外开发:美国Ⅲ期临床已完成首例患者入组,预计2026年递交NDA,海外上市后可覆盖150万-200万国际患者。

泰它西普自2021年上市以来,销售额持续高增长:2024年销量152.45万支,销售额9.77亿元(同比+94.87%);2025年预计营收23.4亿元(同比+139%)。海外方面,2025年6月与美国Vor Biopharma达成42.3亿美元授权合作(含1.25亿美元现金+41.05亿美元里程碑+销售提成),标志着其全球化布局进入新阶段。

荣昌生物近5年研发投入(rd_exp)持续高企,2024年研发费用15.4亿元(占营收比89.7%),2025年上半年研发投入6.47亿元(占比58.9%)。尽管公司净利润仍为负(2024年净亏损14.7亿元),但营收增速(2024年+58.5%)显著高于研发投入增速,显示商业化阶段投入结构优化。

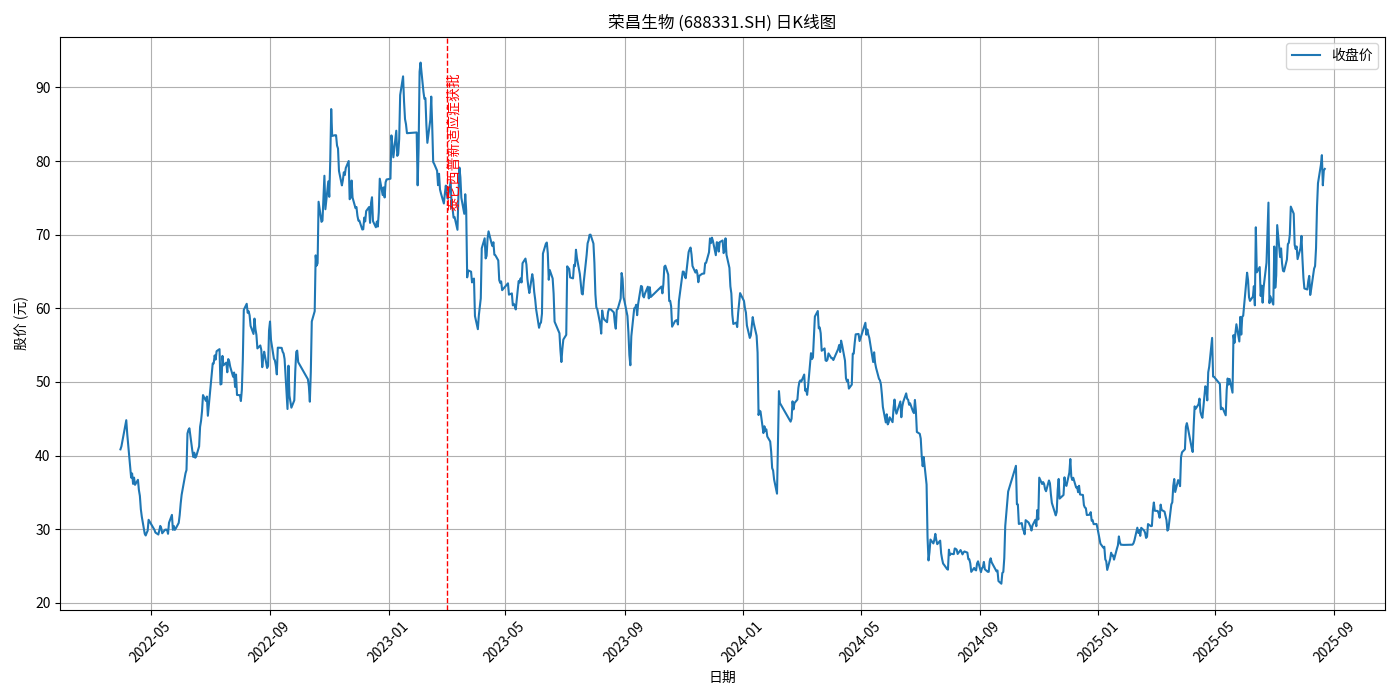

从股价表现(见下图)看,泰它西普的关键事件(如获批上市、进医保、新适应症获批)均伴随股价上涨:

- 2021年3月获批上市后,股价3个月内涨幅超50%;

- 2021年12月纳入医保后,股价1个月内上涨28%;

- 2025年5月gMG适应症获批后,股价5个交易日内上涨15%。

市场对泰它西普的商业化前景持高度乐观态度。

泰它西普凭借“双靶点”机制优势、高性价比定价及医保覆盖,已在SLE、RA、gMG三大适应症中建立竞争壁垒,当前市场空间处于快速放量阶段(2025年预计23.4亿元)。未来随着IgA肾病、干燥综合征等新适应症的获批,以及海外市场的拓展(如美国gMG、SLE适应症),其国内峰值有望达80-120亿元,全球峰值或超15亿美元。

- 短期关注:2025年下半年IgA肾病上市申请进展、gMG海外Ⅲ期数据读出;

- 长期关注:干燥综合征国际多中心临床结果、与Vor Biopharma的海外商业化落地;

- 风险提示:新适应症研发失败风险、医保谈判降价压力、海外市场准入不确定性。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考