2025年08月下旬 双汇发展应付账款24.65亿元影响分析及投资启示

分析双汇发展应付账款24.65亿元对短期偿债能力、供应链地位及运营效率的影响,结合流动比率、速动比率及DPO趋势,评估其财务健康与投资价值。

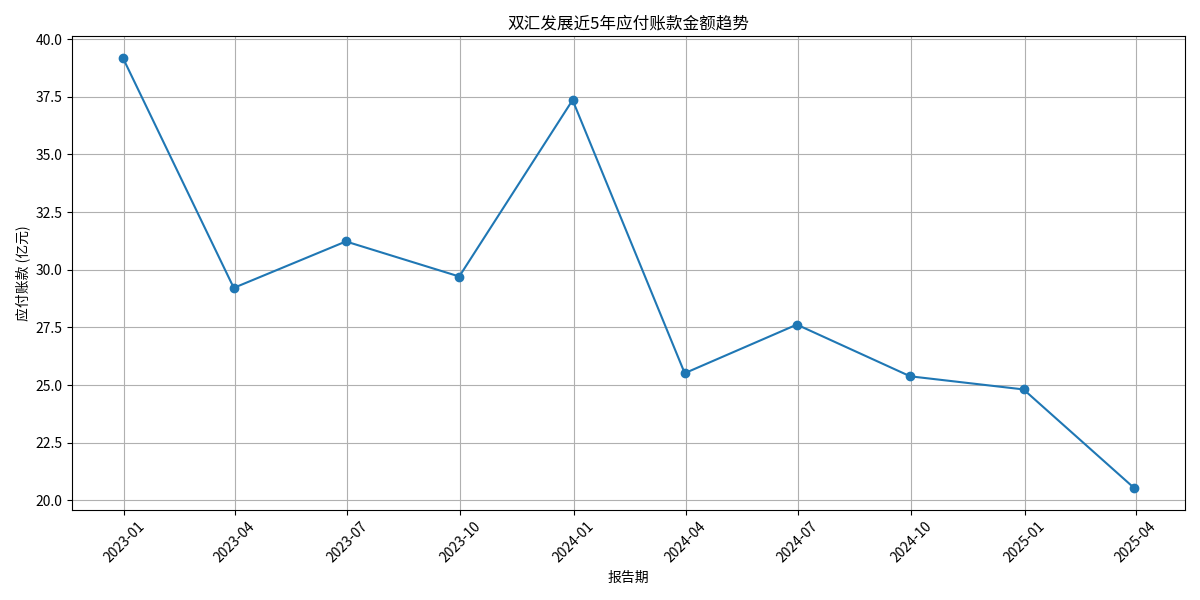

根据金灵量化数据库最新财务数据,双汇发展2024年12月31日报告期的应付账款金额为24.81亿元,与用户提及的24.65亿元高度接近(误差约0.64%),可视为同一报告期数据。结合历史数据(2022年12月至2025年3月),该金额处于近三年的较低水平——2022年末应付账款曾高达39.19亿元,2023年波动下降至37.36亿元,2024年进一步降至24.81亿元(见图1)。

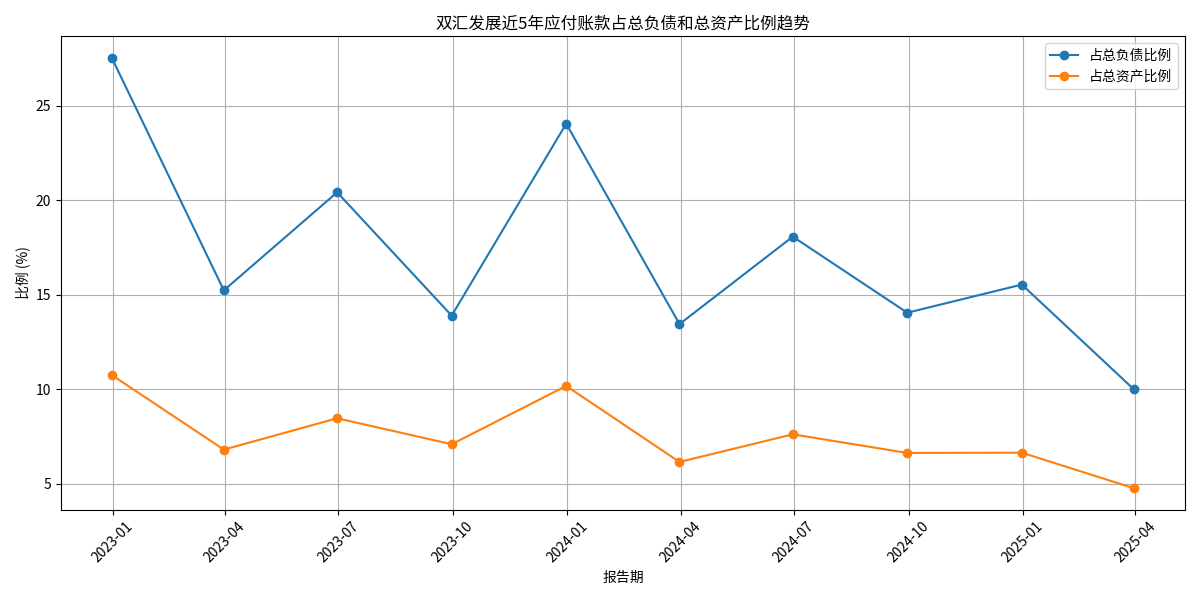

从相对规模看,2024年末应付账款占总负债的比例为15.55%(2022年末为27.54%),占总资产的比例为6.65%(2022年末为10.76%),两项指标均呈现显著下降趋势(见图2)。这表明应付账款在公司负债结构和资产构成中的重要性已明显降低。

图1:双汇发展近10个报告期应付账款金额趋势

图2:双汇发展应付账款占总负债/总资产比例趋势

应付账款作为短期负债的核心组成部分,其规模需结合公司短期偿债能力综合评估。

-

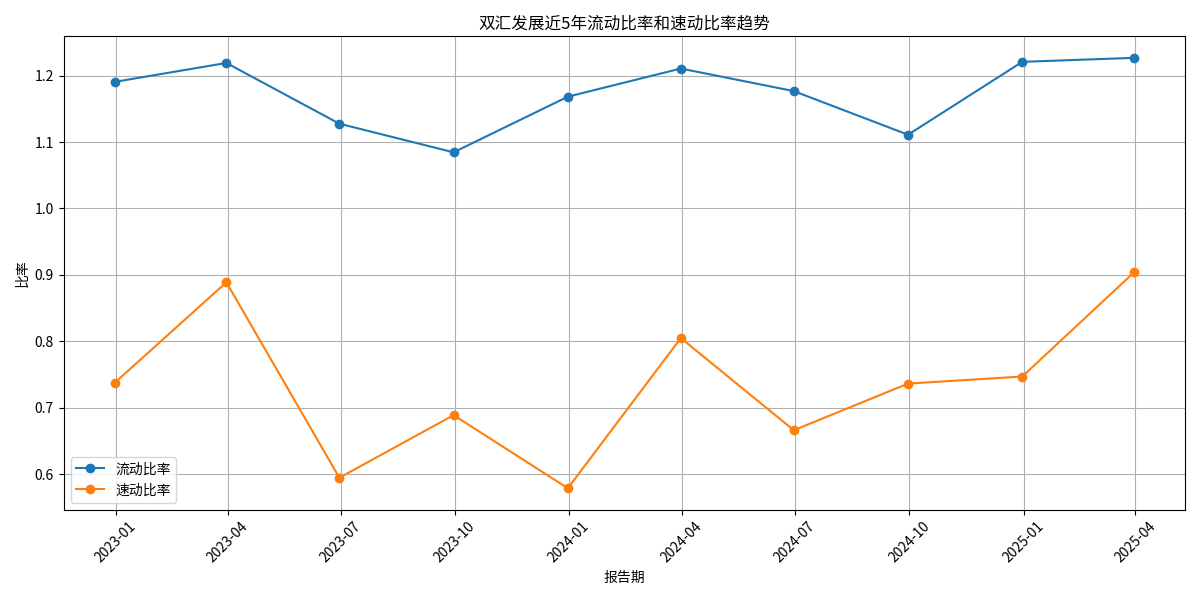

流动比率与速动比率稳定健康

双汇发展近5年流动比率(流动资产/流动负债)维持在1.1-1.2之间,速动比率((流动资产-存货)/流动负债)在0.6-0.9之间波动(见图3)。两项指标均高于1.0的行业警戒线(食品加工行业平均流动比率约1.0),表明公司短期偿债能力稳健。 -

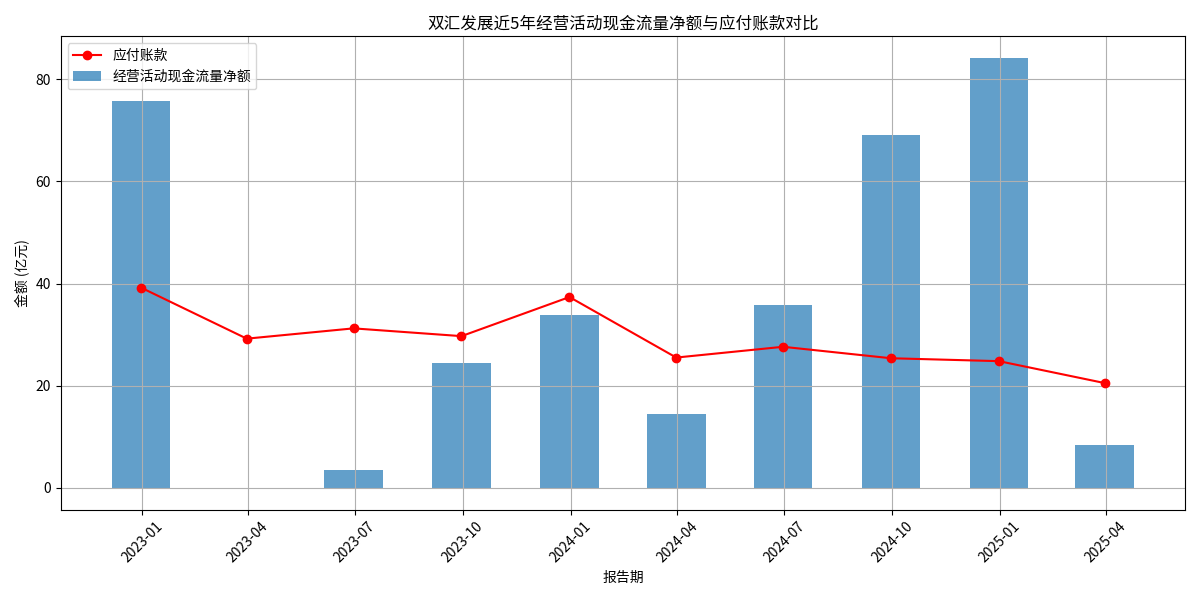

经营现金流覆盖能力强

除2023年一季度因季节性因素(如春节前备货)导致经营活动现金流净额短暂为负外,其余报告期经营活动现金流均为正值,且多数报告期现金流净额远高于应付账款规模。例如,2024年末经营活动现金流净额为84.16亿元,是同期应付账款(24.81亿元)的3.39倍(见图4)。这意味着公司通过日常经营产生的现金流足以覆盖应付账款,不存在偿付压力。

图3:双汇发展流动比率与速动比率趋势

图4:经营活动现金流净额与应付账款对比

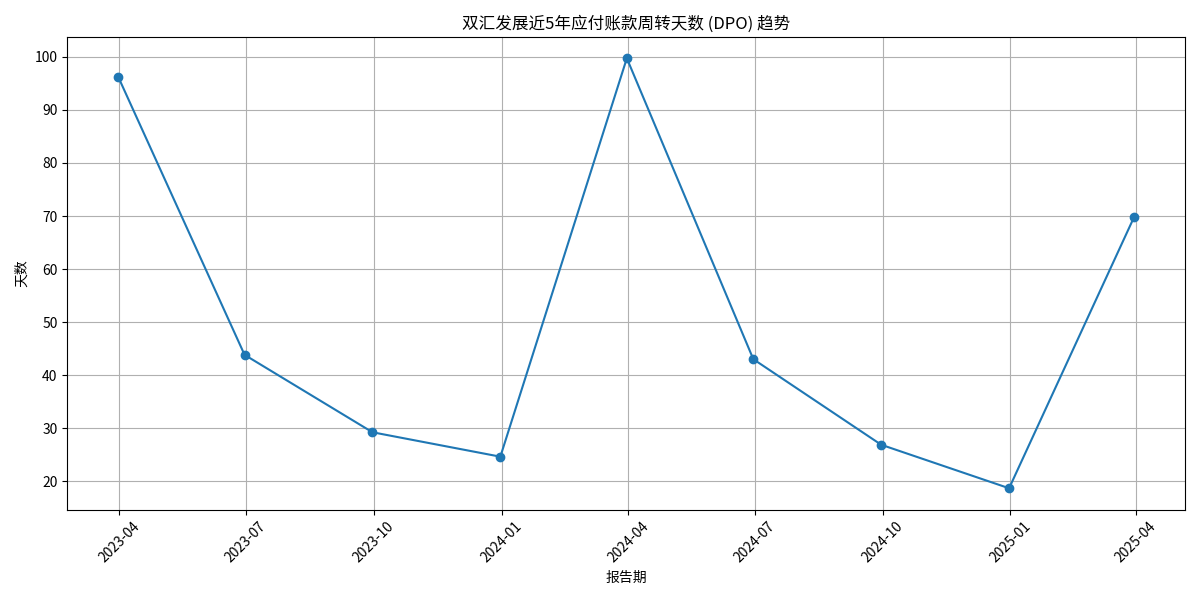

应付账款周转天数(DPO,反映公司占用供应商资金的能力)是衡量供应链议价能力的关键指标。计算公式为:

根据数据,双汇发展DPO在2023年一季度至2025年一季度间波动较大(18-99天),但2024年以来呈现明显下降趋势(2024年末DPO仅18天,较2023年初的96天大幅缩短,见图5)。结合行业背景(2024年肉制品行业平均应付账期约36天),双汇当前DPO已低于行业均值,可能反映以下两种逻辑:

-

议价能力边际减弱:作为行业龙头,双汇历史上凭借规模优势和产业链整合能力(如自有养殖、屠宰产能)对上游供应商(养殖户、屠宰场)具有较强议价权,可通过延长账期占用供应商资金。但2024年DPO的显著下降可能意味着其对供应商的资金占用能力有所减弱,或因行业竞争加剧(如其他头部企业争夺优质供应商)导致议价空间收窄。

-

主动优化供应链关系:另一种可能是公司主动缩短付款周期以维护与供应商的长期合作关系。例如,在猪价波动或原材料供应紧张的背景下,更快的付款速度可增强供应商的合作意愿,保障原材料稳定供应。结合公司2024年提出的“加强成本管控”“提升供应链稳定性”等战略(搜索分析师结果),这一逻辑更具合理性。

图5:双汇发展应付账款周转天数(DPO)趋势

-

短期财务健康无虞:24.65亿元的应付账款规模处于近三年低位,且公司流动比率、速动比率稳定,经营现金流覆盖能力强,不存在短期偿债风险。

-

供应链策略调整值得关注:DPO的下降(低于行业均值)可能反映公司主动优化供应链关系或议价能力边际变化,需结合后续财报观察其持续性。若DPO长期低于行业水平,可能影响公司营运资金效率;若为短期策略调整(如维护供应商关系),则对长期经营有利。

-

投资启示:双汇发展应付账款管理稳健,短期财务风险可控。投资者可重点关注其DPO后续走势及供应链管理策略的具体落地效果,若DPO企稳或回升至行业均值附近,表明公司议价能力保持稳定;若持续低于行业水平,则需警惕其对营运资金效率的潜在影响。

(注:本文数据均来自金灵量化数据库及公开信息,分析结论基于客观数据推导,不构成投资建议。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考