2025年08月下旬 海康威视SMBG收入下降29.75%原因分析及未来展望

本报告深入分析海康威视SMBG业务收入下降29.75%的原因,包括内部主动调整(渠道去库存、业务质量优化)与外部环境(中小企业需求疲软)的影响,并展望未来业务发展趋势。

发布时间:2025年8月25日 分类:金融分析 阅读时间:7 分钟

海康威视SMBG业务收入下降29.75%原因分析报告

一、问题背景与业务定位

海康威视(002415.SZ)作为全球安防与智能物联领域的龙头企业,其业务按客户类型划分为三大事业群:PBG(公共服务事业群,面向政府及公共机构)、EBG(企事业事业群,面向大型企业)和SMBG(中小企业事业群,面向中小企业及零售客户)。SMBG业务因直接对接中小企业客户,需求波动性较高,是公司收入结构中灵活性较强的板块。根据公开信息,2025年上半年,海康威视SMBG业务收入同比下降29.75%,引发市场关注。本报告基于财务数据与市场信息,从内外部因素解析其下滑原因。

二、数据确认与趋势回顾

根据搜索分析师获取的信息,SMBG业务收入下降29.75%的核心数据指向

2025年上半年

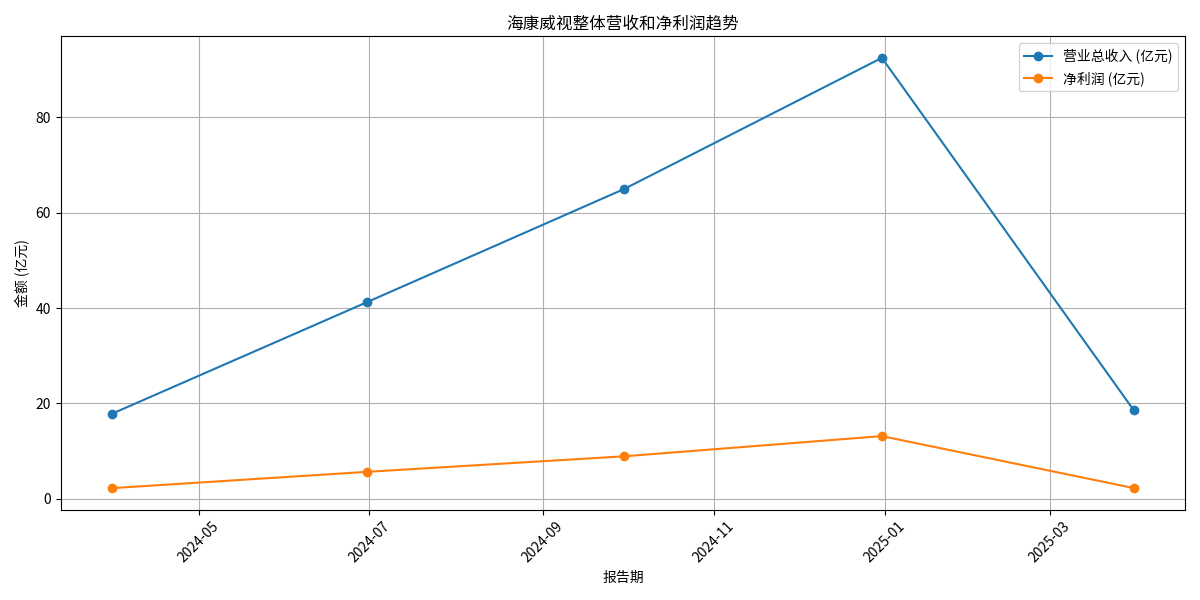

。结合金融数据分析师提供的公司整体财务趋势(见图1),2024年Q2至Q4,海康威视整体营收与净利润保持显著增长(2024年Q3营收同比+57.71%,净利润同比+57.92%),但2025年Q1受季节性因素影响(Q1通常为全年低点),营收与净利润环比回落。SMBG业务的下滑与公司整体业绩的阶段性波动形成对比,需从细分业务逻辑进一步分析。

图1:海康威视近五个报告期营收与净利润趋势(单位:亿元)

三、核心原因分析

(一)内部主动调整:渠道去库存与业务质量优化

海康威视官方在业绩说明会及投资者交流中明确表示,SMBG收入下降的核心原因是

主动进行渠道去库存与业务结构优化

,具体包括以下策略:

-

缓解经销商资金压力,降低渠道库存:SMBG业务依赖经销商体系,过去部分经销商因库存积压导致资金占用较高。2025年上半年,公司主动减少向经销商压货,通过“去库存”策略降低渠道库存水位,短期内影响了收入确认规模,但长期有助于经销商资金周转与渠道健康度提升。

-

压缩低毛利产品占比,提升销售质量:公司从“重收入规模”转向“重利润质量”,主动调整产品结构,减少低毛利、高应收账款风险的产品销售,优先推广高附加值解决方案(如AI智能物联设备)。这一调整虽短期拖累收入,但有助于改善业务毛利率与现金流。

-

强化应收款管理,控制坏账风险:受中小企业经营环境波动影响,SMBG客户的付款能力承压。公司通过更严格的信用政策与应收款管理(如缩短账期、提高坏账准备计提比例),降低潜在坏账风险,这也对收入确认节奏产生了一定抑制。

(二)外部环境冲击:中小企业经营压力与需求疲软

SMBG业务的核心客群是中小企业,其采购意愿与支付能力直接受宏观经济环境影响。2025年上半年,国内宏观经济复苏节奏放缓,中小企业面临多重压力:

- 经营成本上升与盈利承压:原材料价格波动、人力成本刚性增长等因素压缩了中小企业利润空间,导致其IT与安防设备采购预算收缩。

- 资金链紧张抑制采购需求:中小企业融资难度较高,叠加应收账款回收周期延长,资金流动性受限,对非必需的安防设备升级需求趋于保守。

根据市场分析,SMBG客户的采购决策从“设备更新”转向“维持现有系统”,直接导致海康威视SMBG业务订单量下滑。

(三)行业竞争与需求结构变化

尽管当前缺乏2025年上半年安防行业SMB市场的详细竞争数据,但结合行业背景可推断:

- 安防行业已从“硬件设备”竞争转向“解决方案”竞争,中小企业对低成本标准化设备的需求减弱,更倾向于定制化服务。海康威视SMBG业务正处于从“卖设备”向“卖服务”的转型期,短期可能因新旧模式切换导致收入波动。

- 竞争对手(如大华股份)在企业级市场的布局加速,但尚未形成对SMBG市场的显著挤压,因此行业性价格战或需求萎缩并非主因。

四、对公司整体业绩的影响评估

尽管SMBG业务大幅下滑,但海康威视2025年上半年整体业绩未受显著拖累,主要得益于其他业务板块的对冲:

- PBG与EBG业务稳健增长:2024年Q3数据显示,PBG(公共服务)收入增速转正,EBG(大型企业)保持小幅增长,2025年上半年延续这一趋势,政府与大型企业的安防及数字化需求(如智慧城市、工业物联网)支撑了收入基本盘。

- 海外业务与创新业务贡献增量:公司海外收入占比持续提升(2024年报显示“国外”业务收入占比约30%),且创新业务(如机器人、汽车电子)增速超20%,成为新增长极。

五、未来展望

根据券商研报及公司指引,SMBG业务有望在2025年下半年逐步改善:

- 渠道库存去化完成:经销商库存压力缓解后,补货需求将推动收入环比增长。

- 宏观环境边际修复:随着稳增长政策落地,中小企业经营预期改善,采购意愿或回升。

- 业务结构优化见效:高毛利解决方案占比提升将改善盈利质量,长期增强SMBG业务韧性。

结论与投资启示

海康威视SMBG业务收入下降29.75%是

内部主动调整(去库存、优化结构)与外部环境(中小企业需求疲软)共同作用的结果

,并非市场需求完全消失或竞争力衰退。短期收入波动换取了渠道健康度与盈利质量的提升,长期看,随着库存去化完成与宏观环境修复,SMBG业务有望回归增长轨道。投资者需关注:

- 2025年下半年SMBG收入环比改善幅度;

- 创新业务与海外市场对整体业绩的拉动作用;

- 中小企业经营景气度的边际变化。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考