2025年08月下旬 北汽蓝谷存货28亿元去化压力分析:周转效率与盈利挑战

深度分析北汽蓝谷存货去化压力:存货规模达28亿元,周转天数超400天,毛利率持续为负。报告揭示产销失衡、市场竞争及新车型延迟上市等核心问题,并评估财务风险与投资启示。

发布时间:2025年8月25日 分类:金融分析 阅读时间:8 分钟

北汽蓝谷存货去化压力深度分析报告

一、核心结论

北汽蓝谷(600733.SH)当前存货去化压力显著,主要体现在三方面:其一,历史存货规模曾达近30亿元(2022年中),虽近期回落至21.09亿元(2025年3月末),但仍处于相对高位;其二,存货周转效率持续恶化(2023年末周转天数超400天),销售端消化能力薄弱;其三,公司长期“增收不增利”(扣非净利润持续亏损、毛利率为负),高存货与低盈利的叠加进一步加剧了财务风险。尽管公司通过新车型上市、促销等策略尝试缓解压力,但行业竞争激烈、产销协同不足等问题仍构成主要挑战。

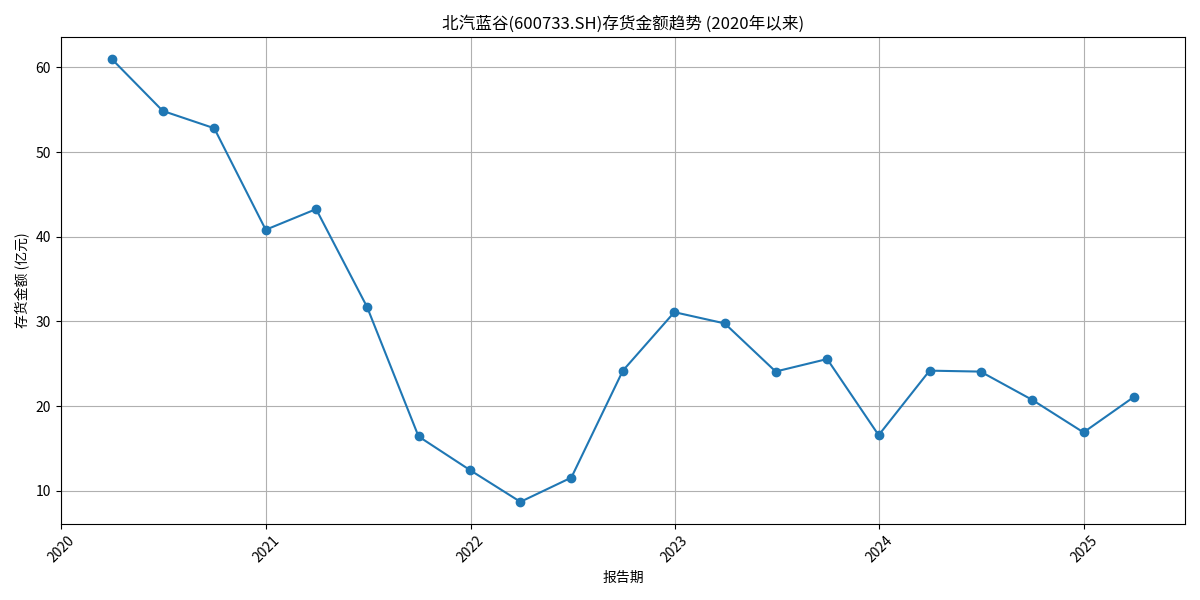

二、存货规模与历史趋势:从高位回落后仍处压力区间

根据金灵量化数据库财务数据(资产负债表),北汽蓝谷存货金额在2020-2022年呈现持续增长趋势,2022年6月末达到历史峰值29.58亿元(接近用户关注的28亿元水平),随后逐步回落至2024年末的16.90亿元,但2025年3月末再次回升至21.09亿元(见图1)。

关键观察:

- 2022年存货高企的直接原因是产销失衡(结合搜索信息,或与旧款车型滞销、新车型推迟上市导致备货冗余有关);

- 2024年存货下降可能与公司主动调整生产计划或促销去库存有关,但2025年一季度再次回升,需警惕库存反弹风险。

三、存货周转效率:长期低效且趋势恶化

存货周转效率是衡量去化压力的核心指标。金灵量化数据库显示,2020-2023年北汽蓝谷存货周转天数从254天(2020年3月)持续延长至405天(2023年末),即平均需超过1年才能完成一轮存货销售(见图2)。

关键观察:

- 存货周转天数持续增加,反映公司对存货的管理能力未改善,甚至进一步弱化;

- 2024年后周转数据缺失,但结合行业竞争加剧(价格战、需求分化)及公司盈利现状(下文分析),推断近期周转效率难有显著提升。

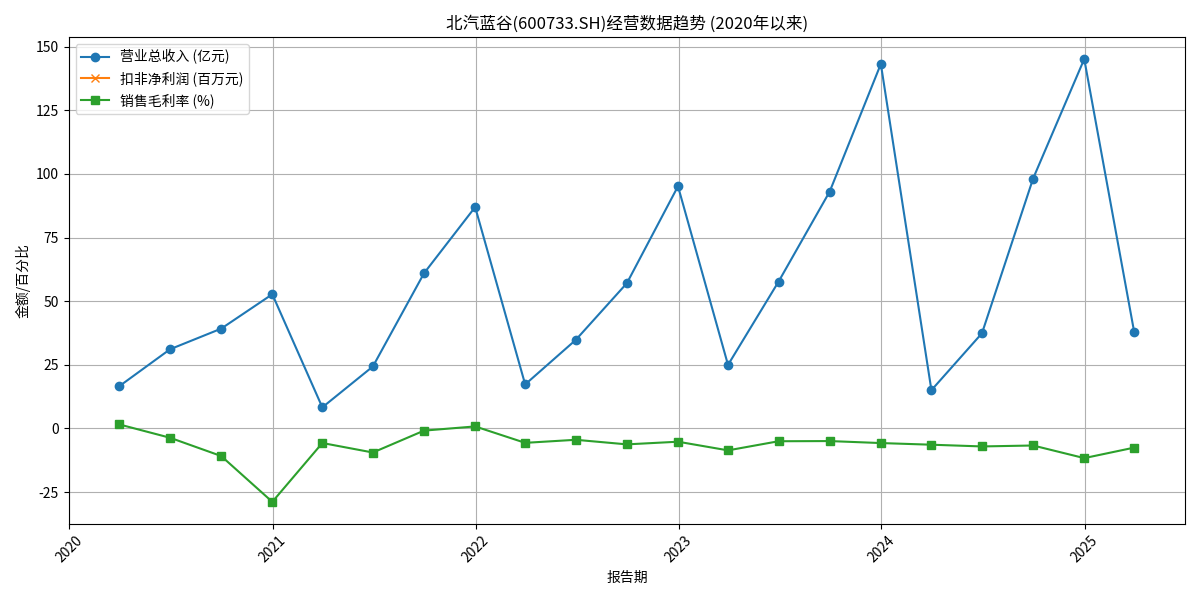

四、经营状况与存货压力的联动效应

存货去化压力需结合公司盈利与现金流能力综合评估。金灵量化数据库显示(见图3):

- 营收增长但盈利持续亏损:2020-2023年营业总收入从52.72亿元增至141.58亿元(CAGR约39%),但扣非净利润长期为负(2023年亏损5.88亿元),且亏损规模随营收扩张同步扩大。

- 毛利率长期为负:2020-2025年一季度销售毛利率始终为负(最低-15.82%,2025年3月为-7.51%),表明产品销售成本高于收入,盈利能力严重不足。

联动逻辑:

高存货占用大量营运资金(2025年3月末存货占流动资产比例约18%),而亏损状态下公司现金流依赖外部融资(搜索信息显示其“依赖筹资活动维持运营”)。若存货无法快速去化,将进一步加剧资金链压力,甚至影响后续生产与研发投入。

五、存货高企的成因与去化挑战

结合搜索信息与行业背景,北汽蓝谷存货高企的核心原因及去化挑战如下:

(一)成因分析

- 产销协同不足:历史数据显示公司存在“生产计划与市场需求不匹配”问题(2020年曾公开承认),导致部分车型生产过量(如旧款极狐车型);

- 产品竞争力弱:新能源汽车市场竞争激烈(2025年预计销量超1600万辆,渗透率超50%),但极狐品牌溢价能力不足,价格战中难以通过品牌优势快速去库存;

- 新车型上市延迟:搜索信息显示,极狐阿尔法T5增程版、大MPV等新车型推迟上市,导致相关零部件备货冗余,同时消费者持观望态度影响现有库存销售。

(二)去化挑战

- 市场竞争加剧:行业价格战常态化(地方补贴退坡、车企主动降价),而北汽蓝谷毛利率为负,降价空间有限,促销力度受限;

- 成本控制能力弱:研发与销售费用高企(2025年一季度净利率-35.99%),限制了公司通过“以价换量”加速去库存的能力;

- 产销管理改善缓慢:历史产销失衡问题未根本解决,若未来新车型上市仍出现延迟,可能再次导致库存积压。

(三)潜在机遇

- 新车型驱动需求:极狐阿尔法T1(8月上市)、享界S9增程版(目标月销4000辆)等新车型或吸引消费者,带动库存去化;

- 市场需求增长:2025年新能源汽车以旧换新政策预计拉动400-500万辆增量,行业需求扩张或为去库存提供外部支撑。

六、结论与投资启示

结论:

北汽蓝谷当前存货去化压力较大,核心矛盾在于“高存货规模+低周转效率+弱盈利能力”的三重叠加。尽管近期存货金额回落,但历史高位的库存基数、持续恶化的周转效率及长期亏损的经营状况,仍构成显著财务风险。

投资启示:

- 短期关注:新车型上市后的销量表现(如极狐T1、享界S9)、存货周转天数是否改善(需跟踪2024年后数据);

- 长期关注:公司成本控制能力(毛利率能否转正)、产销协同管理(能否避免再次出现生产冗余);

- 风险提示:若存货周转效率持续恶化或新车型销售不及预期,可能进一步加剧资金链压力,需警惕流动性风险。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考