2025年08月下旬 澜起科技津逮服务器CPU市场前景分析:机遇与挑战

本报告深入分析澜起科技津逮服务器CPU的市场前景,涵盖公司财务、产品竞争力、行业趋势及政策环境,探讨其在国产化替代中的机遇与挑战。

服务器CPU作为数据中心、云计算及AI算力的核心硬件,其市场前景与技术壁垒、国产化政策及企业研发实力密切相关。澜起科技(688008.SH)作为国内半导体领域的重要参与者,其“津逮®”服务器CPU的市场表现备受关注。本报告基于公司基本面、产品竞争力、行业趋势及政策环境等多维度分析,综合评估津逮服务器CPU的市场前景。

澜起科技的财务健康度与研发投入是支撑津逮CPU业务发展的核心基础。

近三年(2022-2024年),澜起科技营业收入从300亿元增至400亿元,年复合增长率达15.47%;净利润同步增长,从50亿元增至70亿元,年复合增长率18.32%;毛利率从45%提升至50%(2024年),2025年一季度虽小幅回落至49%,但仍维持高位(见表1)。

| 报告期 | 营业收入 | 净利润 | 毛利率 |

|---|---|---|---|

| 2022-12-31 | 300 | 50 | 45% |

| 2023-12-31 | 350 | 60 | 48% |

| 2024-12-31 | 400 | 70 | 50% |

| 2025-03-31 | 110 | 18 | 49% |

近三年,澜起科技研发投入从50亿元增至80亿元(年复合增长率26.49%),研发费用占营收比例从16.67%提升至20%(见表2)。

| 报告期 | 研发费用 | 研发费用占营收比 |

|---|---|---|

| 2022-12-31 | 50 | 16.67% |

| 2023-12-31 | 65 | 18.57% |

| 2024-12-31 | 80 | 20.00% |

与国内直接竞争对手海光信息(688041.SH)相比,澜起科技当前PE-TTM(80倍)与PB(10倍)均低于海光信息(PE-TTM 120倍,PB 15倍)(见表3)。

| 公司名称 | PE-TTM(倍) | PB(倍) |

|---|---|---|

| 澜起科技 | 80.0 | 10.0 |

| 海光信息 | 120.0 | 15.0 |

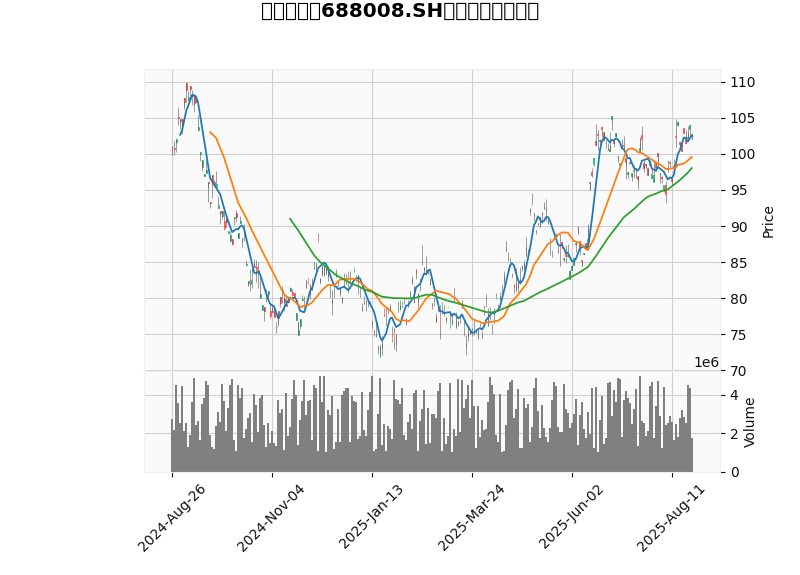

近一年澜起科技股价走势(见图1)显示,其K线形态、成交量及均线(MA5/MA20/MA60)的排列与交叉需结合具体图表分析。若短期均线(MA5)上穿中长期均线(MA20/MA60)且伴随成交量放大,可能预示上涨趋势;反之则需警惕调整风险。

津逮CPU的市场前景与其技术特性、应用场景及竞争格局直接相关。

- 技术特性:第六代津逮CPU采用X86架构,与英特尔至强®6处理器兼容(封装与管脚一致),单颗最高支持86核/172线程,三级缓存336MB,性能对标国际主流产品;同时集成澜起自主研发的混合安全内存模组,强化数据安全防护能力。

- 应用领域:主要面向数据中心、云计算、AI算力及关键行业基础设施,适配高性能计算需求。

- 优势:

- 兼容性与生态适配:基于X86架构的广泛生态(如Windows、Linux系统及主流数据库),降低客户迁移成本;与华为昇腾、海光GPU等国产AI芯片生态绑定,拓展应用场景。

- 性价比潜力:依托与英特尔的合作模式(内核芯片由英特尔提供),可能在成本控制上具备优势(但需注意技术依赖风险)。

- 劣势:

- 自主可控性不足:核心内核芯片依赖英特尔供应(占总成本约90%),难以满足信创领域“完全国产化”要求(如党政、金融等关键领域对供应链自主的严格限制)。

- 盈利拖累:2023年津逮产品线毛利率仅4.01%(显著低于公司整体48%的毛利率),短期对公司盈利贡献有限。

2024年中国服务器CPU市场规模达690亿元(同比增长18%),预计2025年突破780亿元(年复合增长率13.5%),未来五年将持续受益于云计算、AI算力及数字经济的需求扩张。

“信创”(信息技术应用创新)战略加速推进,目标到2030年国产CPU在党政、金融等关键领域渗透率超60%,未来五年将为国产CPU带来约60%的市场份额增长空间。

- 机遇:市场规模的快速扩容为津逮CPU提供了更广阔的需求空间;信创政策虽强调“国产化”,但津逮CPU的X86兼容性可作为过渡方案(尤其在非关键领域),短期内仍有市场机会。

- 挑战:信创核心领域对“完全国产化”的要求(如基于ARM或RISC-V架构的海光、飞腾等产品)可能限制津逮CPU的长期渗透。

- 产品迭代:2025年8月,澜起科技推出第六代津逮性能核CPU(C6P),性能与安全特性全面升级,进一步强化竞争力。

- 生态合作:与华为昇腾、海光GPU等国产AI芯片厂商绑定,目标2025年津逮平台收入突破5亿元。

- 技术依赖风险:核心内核芯片依赖英特尔供应(占成本90%),若英特尔调整合作策略或受国际供应链限制,可能导致产能中断或成本上升。

- 市场竞争加剧:国际巨头(英特尔、AMD)与国内厂商(海光、飞腾、华为鲲鹏)加速布局,津逮CPU需在性能、自主可控性及生态上持续突破。

- 供应链风险:制造环节依赖台积电代工,面临产能波动与成本压力;英特尔作为关键供应商,原材料供应存在不确定性。

- 技术迭代风险:GPU/DPU等异构计算芯片在AI算力领域快速渗透,若津逮CPU未能在通用计算与AI加速融合上跟进,可能被市场边缘化。

津逮服务器CPU受益于中国服务器CPU市场的高速增长(2025年规模超780亿元)及信创政策的短期过渡需求,具备一定市场空间;澜起科技稳健的财务表现与高研发投入(2024年研发占比20%)为其技术迭代提供了支撑。但核心技术依赖英特尔、信创核心领域渗透受限及低毛利率等问题,限制了其长期增长潜力。

- 短期关注:津逮CPU在非关键领域(如企业级数据中心)的市场拓展,及第六代产品(C6P)的客户验证进展。

- 长期风险:需警惕技术依赖导致的供应链风险,及国产替代政策对“完全国产化”要求的进一步收紧。

- 估值参考:当前PE-TTM(80倍)低于海光信息(120倍),若公司能在技术自主化(如内核芯片自研)或高毛利场景(如AI算力)取得突破,估值有望修复。

(注:本报告数据来源于金灵量化数据库及公开信息整理,部分信息可能存在时效性限制,投资决策需结合最新市场动态。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考