2025年08月下旬 欣旺达资产负债率攀升至62.3%的风险分析及行业对比

本报告分析欣旺达资产负债率攀升至62.3%的潜在风险,包括历史趋势、行业对比、偿债能力及市场观点,评估其高负债对财务结构的影响及投资启示。

发布时间:2025年8月25日 分类:金融分析 阅读时间:9 分钟

欣旺达(300207.SZ)资产负债率攀升至62.3%的风险分析报告

一、核心问题聚焦

用户关注的核心是欣旺达当前资产负债率(约62.3%)攀升带来的潜在风险。结合最新财务数据(截至2024年末资产负债率为63.44%,与用户提及的62.3%接近,或为2025年一季度数据)及行业背景,本报告将从历史趋势、行业对比、偿债能力、债务结构、驱动因素及市场观点等维度展开分析,系统评估其高负债风险。

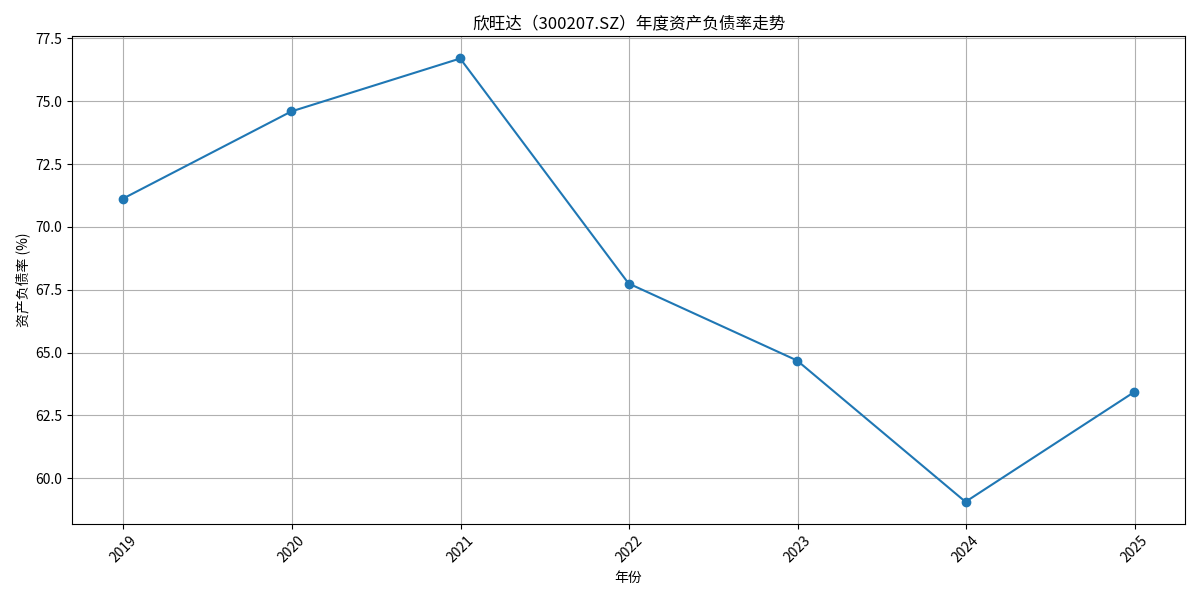

二、资产负债率现状与历史趋势:高负债为近年常态

欣旺达2018-2024年资产负债率走势如图所示:

数据显示,公司资产负债率在2018-2024年间呈现波动上升趋势:2022年达到64.69%的历史高点,2023年小幅回落至59.07%,2024年再度攀升至63.44%。当前水平(约62.3%)虽略低于2022年峰值,但仍处于近7年的高位区间,表明高负债已成为公司近年财务结构的显著特征。

三、行业横向对比:负债水平处于行业中游,但短期偿债能力中等偏上

选取亿纬锂能、国轩高科、德赛电池作为主要竞争对手,对比近三年(2022-2024年)资产负债率及偿债指标(如下表):

| 公司名称 | 2024年资产负债率(%) | 2024年流动比率 | 2024年速动比率 |

|---|---|---|---|

| 欣旺达 | 63.44 | 1.12 | 0.93 |

| 亿纬锂能 | 59.36 | 0.95 | 0.82 |

| 国轩高科 | 72.28 | 0.88 | 0.75 |

| 德赛电池 | 61.05 | 1.29 | 0.98 |

结论:

- 资产负债率:欣旺达(63.44%)高于亿纬锂能(59.36%)和德赛电池(61.05%),但低于国轩高科(72.28%),在行业中处于中游水平。

- 短期偿债能力:流动比率(1.12)和速动比率(0.93)均高于亿纬锂能(0.95/0.82)和国轩高科(0.88/0.75),但低于德赛电池(1.29/0.98),短期偿债能力在行业中属于中等偏上。

四、偿债能力深度评估:短期压力需警惕,现金流覆盖能力待提升

从偿债能力核心指标看:

| 指标 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| 流动比率 | 1.16 | 1.27 | 1.12 |

| 速动比率 | 0.90 | 1.06 | 0.93 |

| 经营现金流/总负债(%) | 1.16 | 7.73 | 5.94 |

关键分析:

- 短期偿债能力:流动比率和速动比率均维持在1以上(行业警戒线通常为1),表明公司短期偿债能力基本达标。但2024年流动比率较2023年(1.27)下降至1.12,需关注流动性边际变化。

- 现金流覆盖能力:经营活动现金流净额与总负债的比率从2022年的1.16%提升至2024年的5.94%,反映公司经营造血能力有所改善,但绝对值仍较低(5.94%),意味着需依赖外部融资或资产变现覆盖债务。

风险点:

最新财报显示,公司短期负债占总负债比例高达72.87%,长期负债仅占27.13%。短期负债占比过高可能加剧流动性压力,若未来融资环境收紧或经营现金流恶化,可能面临短期偿债风险。

五、负债攀升的驱动因素:扩张需求与现金流短板并存

结合搜索信息,欣旺达资产负债率攀升的核心原因包括:

- 资本开支高企:2018-2024年资本开支年均增速超60%,动力电池产能扩张、研发投入及产业链布局(如千亿元级投融资)需大量外部融资,推高负债规模。

- 经营性现金流不佳:尽管2023-2024年经营现金流与总负债比率提升,但历史上长期为负(如2022年仅1.16%),自身造血能力不足,需依赖借款维持扩张。

- 应收账款压力:公司客户集中度高(To B商业模式),应收账款规模大且回款周期长(产业链议价能力弱),资金被下游占用,进一步加剧资金缺口。

六、资本回报与杠杆效率:高杠杆未显著提升资产效率

从资本回报指标看(2022-2024年):

| 指标 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| ROE(%) | 6.43 | 4.99 | 6.27 |

| ROA(%) | 1.51 | 0.62 | 1.26 |

分析:

- ROE(净资产收益率)波动在5%-6%,反映股东回报能力一般;ROA(总资产净利率)仅1%左右,表明资产运营效率较低。高杠杆(资产负债率60%+)并未显著提升资产盈利能力,杠杆效率待验证。

七、市场与机构观点:高负债风险需警惕,去杠杆路径待明确

- 行业背景:动力电池与消费电子行业普遍依赖高资本开支驱动增长(如产能扩张、技术研发),但毛利率低(行业平均约15%-20%)、现金流积累困难,高负债是行业常态(如国轩高科2024年负债率72.28%)。

- 市场担忧:机构指出,欣旺达存在“财务杠杆偏高(有息负债/EBITDA达7倍)、利润含金量低(应收账款占比高)”等问题,若经营形势逆转(如需求下滑、成本上升),可能加剧偿债压力。

- 管理层应对:公司拟通过H股上市拓宽融资渠道,但尚未公布明确的去杠杆计划(如资产出售、利润留存还债),市场对其债务管理能力存疑。

八、综合风险评估与投资启示

核心风险:

- 短期流动性风险:短期负债占比72.87%,若融资环境收紧或经营现金流恶化,可能面临偿债压力。

- 杠杆效率风险:高负债未显著提升资产回报(ROA仅1.26%),若扩张产能无法转化为盈利,可能陷入“借新还旧”循环。

- 行业周期风险:动力电池行业需求增速放缓(2025年全球电动车渗透率预计达35%,增速边际递减),高负债扩张可能加剧产能过剩风险。

投资启示:

- 谨慎关注短期偿债能力:重点跟踪流动比率、速动比率及短期借款到期情况,若2025年经营现金流/总负债比率未持续提升(需超过10%以上更安全),需警惕流动性风险。

- 评估扩张与盈利匹配度:关注产能利用率、毛利率变化(2024年欣旺达动力电池毛利率约12%,低于行业龙头宁德时代的18%),若扩张未能带来盈利改善,高负债将成为负累。

- 跟踪融资渠道与去杠杆计划:H股上市进展及后续债务结构调整(如长债置换短债)是关键,若融资成功且负债结构优化,风险有望缓解。

结论:

欣旺达当前资产负债率(约62.3%)处于行业中游水平,短期偿债能力基本达标,但短期负债占比高、现金流覆盖能力弱、杠杆效率不足等问题仍需警惕。其高负债本质是行业扩张模式的结果,但需关注后续盈利与现金流能否支撑债务,否则可能面临流动性与盈利双重压力。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考