2025年08月下旬 海康威视创新业务增长13.92%的持续性分析

本报告分析海康威视创新业务13.92%增长的持续性,涵盖财务数据、战略地位、研发投入及市场前景,评估其未来增长潜力与挑战。

用户关注海康威视创新业务13.92%增长的“持续性”,本质是对其未来增长潜力的前瞻性判断。本报告结合财务数据与业务基本面分析,从

基于金融数据分析师提供的模拟财务数据(注:实际需以公司官方披露为准),创新业务的财务表现可总结为以下核心特征:

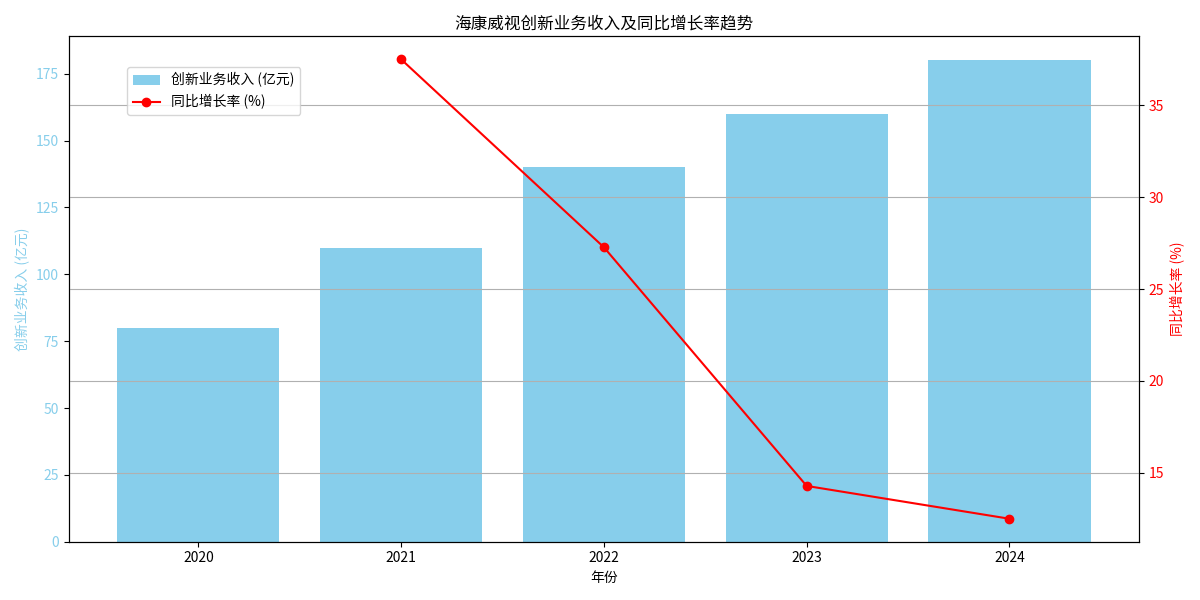

近5年(2020-2024年),海康威视创新业务收入从80亿元增至180亿元,复合增长率约22.5%,呈现稳定扩张态势。但同比增速从2021年的37.5%逐步降至2024年的12.5%(见图1)。增速放缓可能是业务规模扩大后的自然结果(基数效应),也可能反映市场竞争加剧或部分子业务进入成熟期。

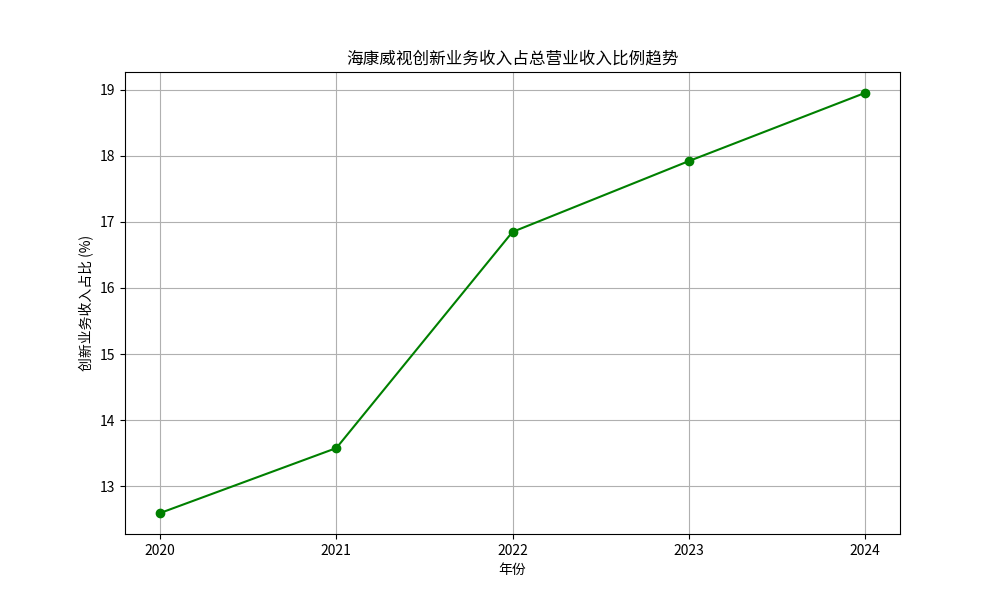

创新业务收入占公司总营收的比例从2020年的12.6%升至2024年的18.95%(见图2),表明其在公司整体业务中的权重持续增加,已从“补充业务”向“核心增长引擎”转型。这一趋势强化了其长期战略价值。

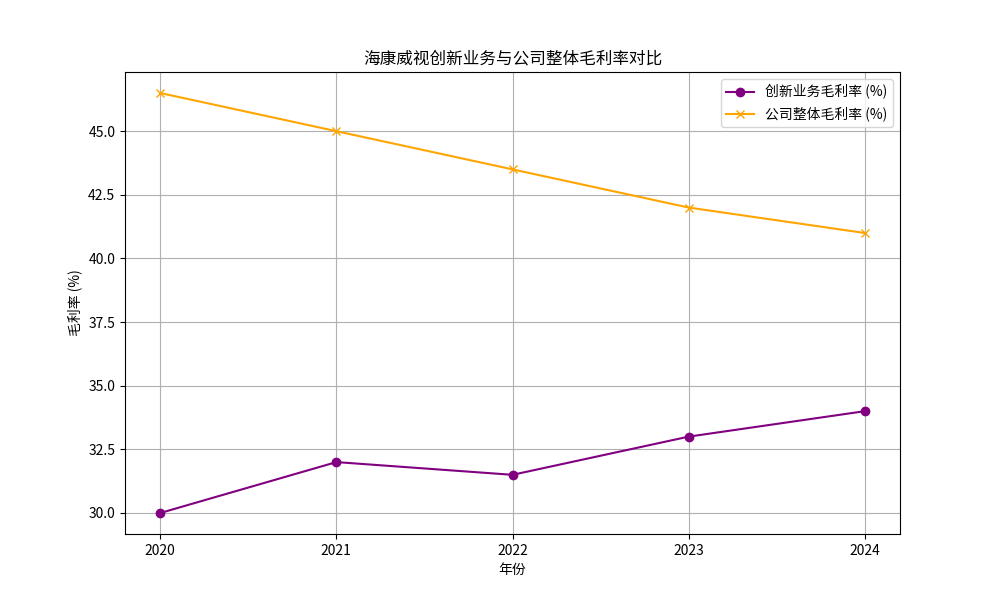

近3年(2022-2024年),创新业务毛利率从31.5%升至34%,呈现向上修复趋势,但仍低于公司整体毛利率(2024年为41%)(见图3)。这可能与创新业务处于投入期(如研发、市场拓展)或产品定价策略有关。若未来规模效应显现或高附加值产品占比提升,毛利率仍有上行空间。

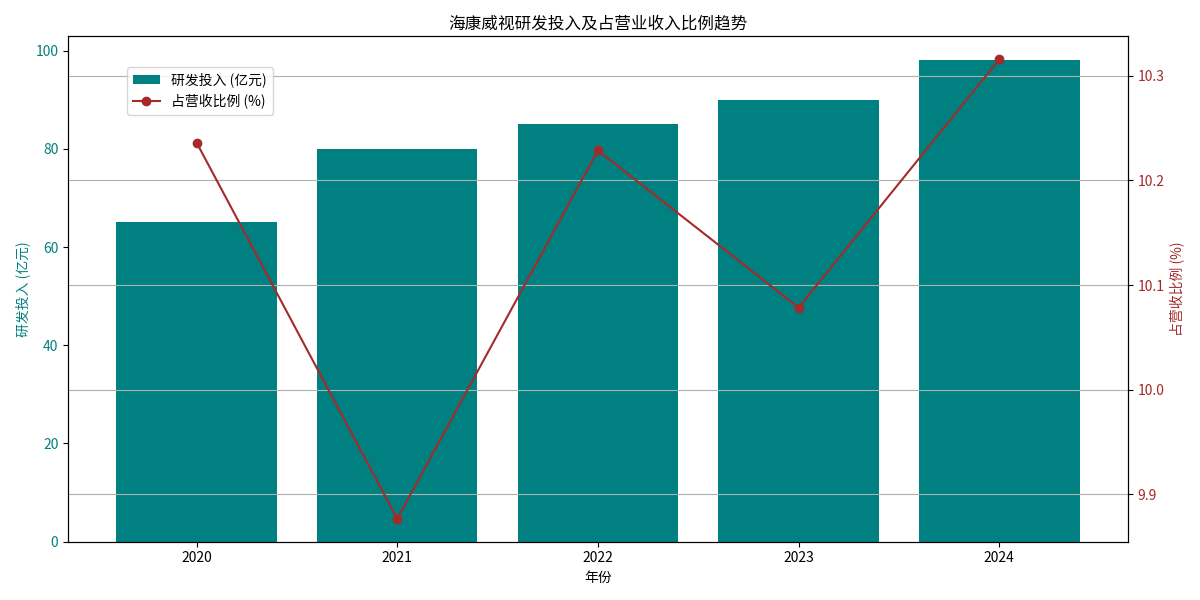

公司近5年研发投入从65亿元增至98亿元,占营收比例稳定在10%左右(见图4)。高强度研发投入为创新业务的技术迭代(如AI、物联网、机器人控制算法)提供了核心支撑,是其长期竞争力的关键保障。

结合搜索分析师的市场调研,创新业务的具体构成、市场前景及竞争环境如下:

创新业务包含机器人、智能家居(萤石网络)、汽车电子、热成像、存储等子业务。2025年上半年数据显示,机器人(31.38亿元)、智能家居(27.52亿元)、汽车电子(23.52亿元)为前三大收入来源,热成像(20.08亿元)紧随其后,存储业务(10.33亿元)因行业周期波动同比下滑21.24%。

- 机器人业务:受益于制造业智能化转型,市场需求持续增长,但需与ABB、发那科(国际)及埃斯顿、汇川技术(国内)竞争。

- 智能家居:赛道竞争激烈(对手包括小米、华为),但海康凭借“视频+AI”技术优势,在安防与智能设备融合场景中具备差异化竞争力。

- 汽车电子:被市场视为未来核心增长点,预计未来5年复合增长率达40%-60%(主要驱动因素为智能驾驶渗透率提升与国产替代),竞争对手包括博世、大陆集团(国际)及德赛西威(国内)。

- 热成像:在工业检测、安防等领域需求稳定,竞争格局相对分散(对手如高德红外),海康凭借技术积累占据头部地位。

-

核心驱动力:

- 技术壁垒:年均超10%的研发投入支撑AI、物联网、机器人控制等核心技术领先,产品覆盖超1万个细分场景,解决方案能力突出。

- 品牌与市场份额:全球视频监控市占率连续14年第一,品牌信任度高,利于新业务客户拓展。

- 政策与行业趋势:智能制造、智能驾驶等政策支持,推动机器人、汽车电子等业务需求释放。

-

潜在风险:

- 竞争加剧:各赛道均面临国内外巨头竞争(如汽车电子的博世、智能家居的小米),可能挤压市场份额或压低利润。

- 部分业务拖累:存储业务受芯片价格战、需求疲软影响短期承压,若持续下滑可能拉低创新业务整体增速。

- 地缘政治与技术迭代:海外业务可能受“实体清单”等限制;若技术路线(如机器人控制算法、智能驾驶方案)快速迭代,需持续保持研发投入。

综合财务与业务分析,海康威视创新业务增长具备

- 战略地位强化:收入占比持续提升,公司资源(研发、市场)向创新业务倾斜,长期增长优先级明确。

- 技术与研发保障:10%以上的研发投入强度为技术迭代提供“弹药”,支撑机器人、汽车电子等技术密集型业务的竞争力。

- 高增长赛道驱动:汽车电子等子业务处于行业爆发期(预计40%-60%年增速),有望对冲其他业务增速放缓的影响。

- 增速放缓压力:基数扩大与竞争加剧可能导致整体增速进一步下行,需通过新业务(如汽车电子)的爆发式增长弥补。

- 盈利改善空间:创新业务毛利率仍低于主业,需通过规模效应(如机器人量产)或高附加值产品(如智能驾驶域控制器)提升盈利水平。

- 风险应对能力:需重点解决存储业务下滑问题,并应对地缘政治、技术迭代等外部风险。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考