海光信息研发投入占营收比例分析:27.41%背后的战略意义

深度解析海光信息(688041.SH)研发投入占营收比例的历史趋势与行业对比,揭示其25%-55%高研发强度背后的国产替代战略与技术护城河构建逻辑。

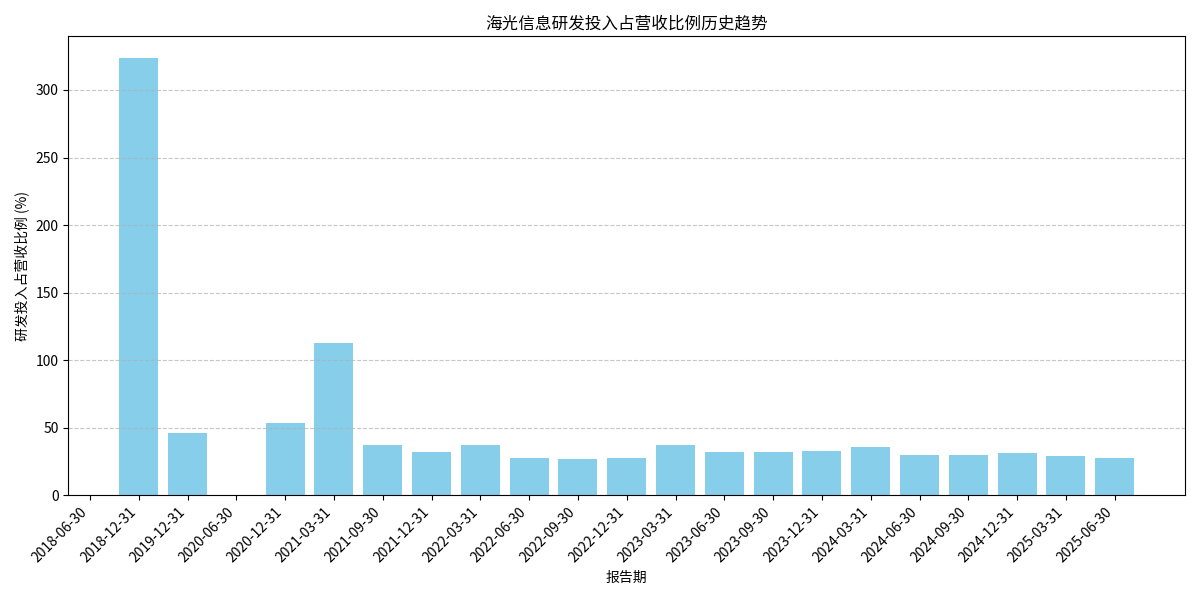

海光信息作为国产高端处理器领域的核心企业,其研发投入占营收比例长期维持在较高水平(25%-55%区间),且随着营收规模扩大,该比例逐步趋于稳定(近三年基本在27%-37%之间)。最新2025年上半年数据显示,研发投入占营收比例为27.41%,反映公司在技术创新与商业化扩张之间保持了较好的平衡。

根据金灵量化数据库的财务数据(表1),海光信息自2018年开始披露完整研发费用数据,其研发投入占营收比例呈现“早期高波动→后期稳定”的特征:

| 报告期 | 营业总收入(亿元) | 研发费用(亿元) | 研发投入占比(%) |

|---|---|---|---|

| 2018-12-31 | 0.48 | 15.61 | 323.47(异常高值) |

| 2019-12-31 | 3.79 | 17.54 | 46.27 |

| 2020-12-31 | 10.22 | 54.61 | 53.44 |

| 2021-12-31 | 23.10 | 74.47 | 32.23 |

| 2022-12-31 | 51.25 | 141.36 | 27.58 |

| 2023-12-31 | 60.12 | 199.24 | 33.14 |

| 2024-12-31 | 91.62 | 291.00 | 31.76 |

| 2025-06-30 | 54.64 | 149.79 | 27.41(最新数据) |

注:2018年、2021年一季度等早期数据因营收规模较小(如2018年仅0.48亿元),研发费用基数较大,导致占比异常高,后续随营收扩张逐步回归合理区间。

从历史趋势图(图1)可见,海光信息研发投入占比的波动可分为两个阶段:

- 早期高波动阶段(2018-2021年):受限于营收规模(2018年仅0.48亿元),研发投入占比一度高达323.47%(2018年末);随着2020年后营收快速增长(2020年营收10.22亿元,同比+169%),占比逐步回落至30%-55%区间。

- 稳定阶段(2022年至今):营收规模突破50亿元(2022年51.25亿元)后,研发投入占比稳定在25%-37%之间,2025年上半年最新值为27.41%,表明公司在技术投入与商业化扩张间已形成良性平衡。

海光信息所处的国产服务器CPU/半导体行业,具有“高研发壁垒、长周期投入、强生态依赖”的特征。根据行业研究,服务器CPU的设计需突破指令集兼容、芯片架构、制程工艺等核心技术,且需与操作系统、应用软件形成生态适配,每一代产品迭代需3-5年研发周期,研发投入强度直接决定技术竞争力与市场份额。

当前国内服务器CPU市场仍由英特尔、AMD主导(2022年合计份额80%),但国产替代进程加速。海光信息作为国产x86架构处理器的核心厂商,其产品凭借兼容主流生态、安全性能认证等优势,市场份额已从2019年的不足1%提升至2023年的7%(预计2025年达15%)。在此背景下,持续高强度研发投入是其突破国际巨头技术封锁、扩大国产替代份额的关键支撑。

尽管暂无国内同行公开的研发投入占比数据,但参考全球芯片设计公司(如AMD、英伟达)的研发投入强度(通常在15%-25%),海光信息25%-37%的研发占比显著高于国际水平,反映其在国产替代初期需更高强度的技术追赶投入。

需注意的是,高研发投入虽支撑技术竞争力,但也可能对短期盈利形成压力。例如,2025年上半年海光信息研发费用达14.98亿元,占同期净利润(假设按一季度净利润5.06亿元推算)的比例较高,需关注其研发成果转化效率(如新产品量产进度、客户订单增长)对长期盈利的拉动作用。

- 技术护城河的核心指标:研发投入占比持续高位(25%以上)是海光信息维持技术领先性的关键,建议长期跟踪该指标的稳定性。

- 国产替代的验证信号:若研发投入占比保持稳定且市场份额(如2025年目标15%)持续提升,可视为国产替代进程超预期的积极信号。

- 盈利拐点的观察点:需结合营收增速与研发投入增速的匹配度,若营收增速(如2025年上半年同比+45%)持续高于研发投入增速(2025年上半年研发费用同比+25%),则盈利弹性有望释放。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考