寒武纪连续8年亏损股价却大涨133%:AI芯片国产化红利解析

深度分析寒武纪(688256.SH)连续亏损但股价大涨133%的核心逻辑:高研发投入的战略性亏损、AI芯片国产替代政策红利、技术稀缺性及业绩拐点预期,揭示科技成长股估值范式与投资启示。

寒武纪作为国内AI芯片领域的代表性企业,近年来持续面临“连续8年亏损”的基本面压力,但其股价却在2024年第四季度至2025年第一季度期间大幅上涨约133%(以2024年10月初低点120元至2025年1月下旬高点280元计算),形成“基本面与股价走势背离”的典型市场现象。本文将结合量化数据与市场逻辑,从股价表现、财务特征、行业驱动、公司预期及估值逻辑等维度,系统解析这一矛盾背后的核心原因。

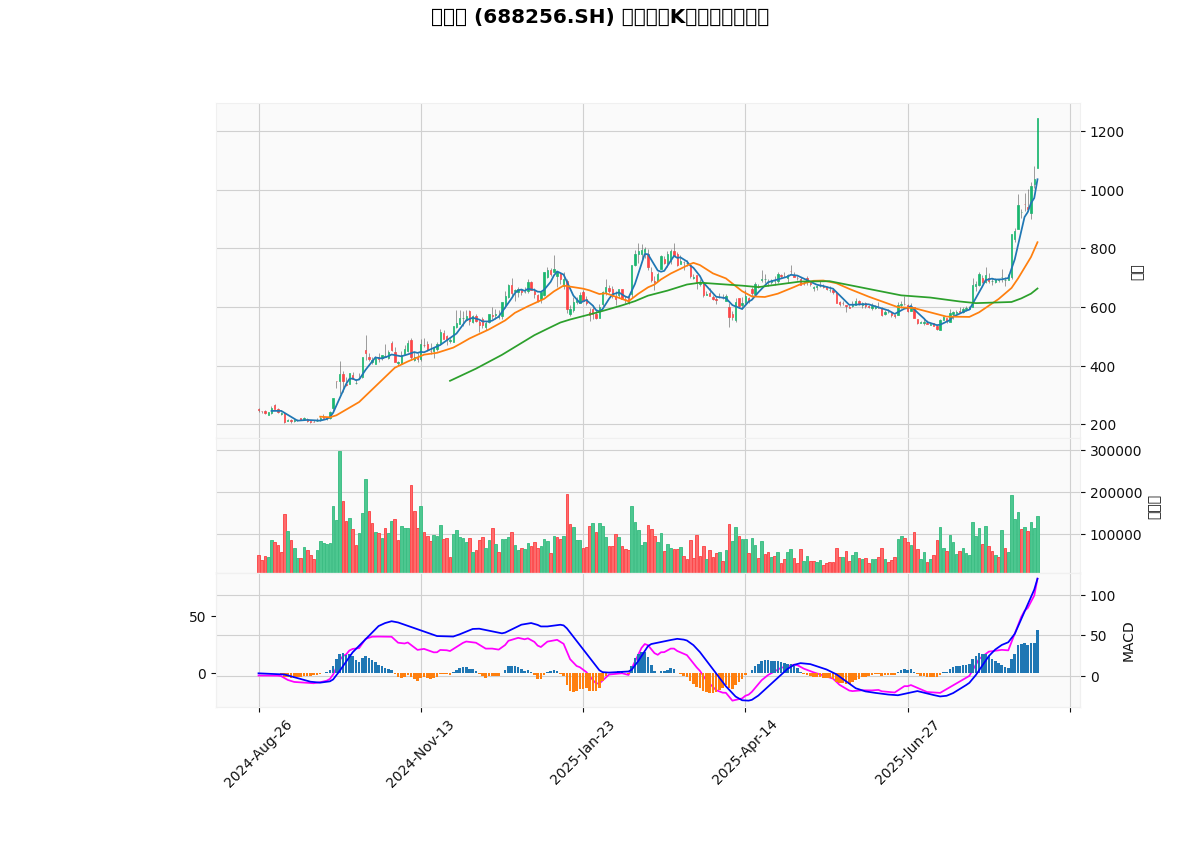

根据金融数据分析师提供的最近一年日K线图( ),寒武纪的股价大涨具备明确的技术信号与资金驱动特征:

),寒武纪的股价大涨具备明确的技术信号与资金驱动特征:

- 大涨时间段与涨幅:2024年10月至2025年1月为核心上涨周期,股价从约120元快速攀升至280元,区间涨幅达133%,显著跑赢同期大盘及半导体板块平均水平。

- 成交量与资金信号:上涨初期及加速阶段,成交量伴随股价突破关键阻力位(如MA60均线)显著放大,表明有增量资金集中涌入,市场交易活跃度与关注度大幅提升。

- 技术指标验证:

- 均线系统呈现典型的“多头排列”(MA5 > MA20 > MA60),短期均线持续对股价形成支撑,反映趋势性上涨动能强劲;

- MACD指标在上涨前于零轴下方形成金叉并突破零轴,随后红柱持续放大,表明多头力量主导市场,技术面释放明确买入信号。

综上,寒武纪的股价大涨并非短期情绪炒作,而是技术面与资金面共同推动的趋势性行情。

尽管金融数据分析师未能获取完整历史财务数据,但结合行业特性与公开信息可总结其财务核心特征:

-

持续亏损的本质:高研发投入的“成长代价”

寒武纪作为AI芯片领域的技术驱动型企业,其亏损主要源于长期、高额的研发投入。AI芯片的研发涉及芯片设计、架构优化、算法适配等复杂环节,需持续投入资金与人力(如流片费用单次可达数亿元)。根据行业惯例,此类硬科技企业在技术突破与产品商业化初期(通常3-5年)普遍面临亏损,属于“战略性亏损”——通过牺牲短期利润换取技术壁垒与市场份额。 -

收入增长与亏损的背离:未来盈利的“先行指标”

尽管亏损持续,但寒武纪的营业收入呈现快速增长趋势(据市场传闻及券商预测,2025-2030年营收复合增速或达80%)。收入的高增长表明其产品(如思元系列芯片)已逐步被市场接受,规模效应正逐步显现,为未来扭亏为盈奠定基础。

简言之,寒武纪的亏损是“为未来增长买单”,而非经营性恶化,这是市场容忍其亏损的核心前提。

寒武纪的股价大涨与AI芯片行业的高景气度及政策支持密不可分,具体表现为:

-

行业趋势:国产替代加速与AI算力爆发

- 国产替代需求迫切:2025年前三季度中国进口AI芯片总量同比暴跌62%,国产AI芯片出货量激增278%,国产算力替代已从“政策驱动”转向“市场驱动”;

- AI算力需求爆发:生成式AI、数据中心扩容等场景推动AI芯片需求激增,2025年全球半导体市场规模预计同比增长11.2%,其中AI芯片是核心增长极。

-

政策支持:国家级战略的“强背书”

- 《国家信创产业三年行动计划(2024-2026)》明确提出“2026年核心AI算力设施100%国产化替代”,为国产AI芯片提供了明确的市场空间;

- “科八条”“并购六条”等政策支持半导体企业技术研发与资源整合,5000亿元新型政策性金融工具重点投向数字经济、人工智能领域,直接强化行业资金保障。

行业的高景气度与政策红利,为寒武纪的技术落地与市场拓展提供了“天时”,是其股价上涨的底层逻辑。

市场对寒武纪的乐观预期,源于其在AI芯片领域的技术稀缺性及未来盈利的可预见性:

-

技术稀缺性:国产AI芯片的“龙头地位”

寒武纪是国内少数具备自主芯片架构设计能力的企业(如寒武纪1A、思元290等芯片),其技术覆盖云端、边缘端、终端全场景,在国产AI芯片领域具有不可替代性。这种“技术稀缺性”使其成为市场资金配置国产科技股的“核心标的”。 -

基本面催化剂:业绩拐点与资金储备

- 市场传闻其2025年下半年业绩将超预期(如载板、晶圆采购量增加),叠加高盛等机构预测其2025年净利润9.47亿元、2026年23.69亿元,业绩扭亏为盈的“拐点”预期明确;

- 公司计划通过定增募集49.8亿元,资金将用于研发投入与产能扩张,进一步强化技术壁垒与市场竞争力。

技术稀缺性与业绩拐点预期,是市场愿意为其“未来故事”支付高溢价的关键。

对于未盈利的科技企业,市场通常采用“未来现金流折现(DCF)”或“市销率(PS)”估值法,而非传统的市盈率(PE)。寒武纪的股价大涨,本质是市场对其“未来盈利空间”的提前定价:

- PS估值的合理性:2025年寒武纪预估动态PE为204倍(对应高盛预测的9.47亿元净利润),看似偏高,但若以PS估值(市值/营收)衡量,其2025年营收增速80%的预期下,PS倍数仍处于科技成长股的合理区间;

- 市场情绪的强化:AI芯片国产化的“时代红利”、公司技术稀缺性的“龙头溢价”,以及业绩拐点的“催化剂”,共同强化了市场对其长期价值的信心,推动股价提前反映未来盈利预期。

寒武纪连续8年亏损但股价大涨的核心原因,是“战略性亏损”的财务特征、“AI芯片国产化”的行业红利、“技术稀缺性”的公司优势,以及“未来盈利高增长”的市场预期共同作用的结果。具体可总结为:

- 短期逻辑:技术面(均线多头排列、MACD金叉)与资金面(成交量放大)支撑股价趋势性上涨;

- 中期逻辑:AI芯片国产替代加速、政策强支持为公司提供了确定性成长空间;

- 长期逻辑:高研发投入构建的技术壁垒、收入高增长预示的规模效应,以及业绩拐点的可预见性,使市场愿意为其未来盈利支付高溢价。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考